Week 1: Why Invest? Beating Inflation Is the Whole Game

1. Why This Is Important

Open any introductory finance textbook and you will see the same chart: a smooth curve labelled "$10,000 invested at 8% per year." After thirty years, you are a millionaire. After forty, you are wealthy. Compounding does the work.

That chart is a fairy tale. Where, in 2026, do you find a steady, risk-free 8% per year? You don't. Treasury bills paid roughly half a percent for most of the post-2008 decade. Investment-grade bonds got crushed in

30%-up years and 40%-down years and dead-flat decades — never as a smooth line. The textbook chart, drawn straight, exists to sell investing as a math problem with a guaranteed answer. It isn't. There is no risk-free 8%. There never was.

The same goes for the Rule of 72 — "your money doubles every nine years at 8%." Useless. Steady 8% doesn't exist, and the moment you replace the constant with the actual year-by-year sequence of returns, the rule breaks. The "rule" is a parlour trick that works only on the imaginary growth path the textbook already drew for you.

So why bother investing at all? Because the alternative is worse. **You are already in a bet you didn't choose** — the bet that the cash in your bank account will hold its purchasing power. It will not. Inflation is the gravitational force every investor has to fight just to stand still. The question is never "should I take risk?" — you are already taking the inflation risk, whether you act or not. The question is: **which risk pays you to bear it?**

This course exists to answer that question honestly. The short version, which the rest of this lesson builds out:

- **You have to beat inflation, or you get poorer in real terms even while

- **Stocks (and a few real assets like gold and productive real estate) are

- *Bonds used to* beat inflation, in the disinflationary regime from 1982

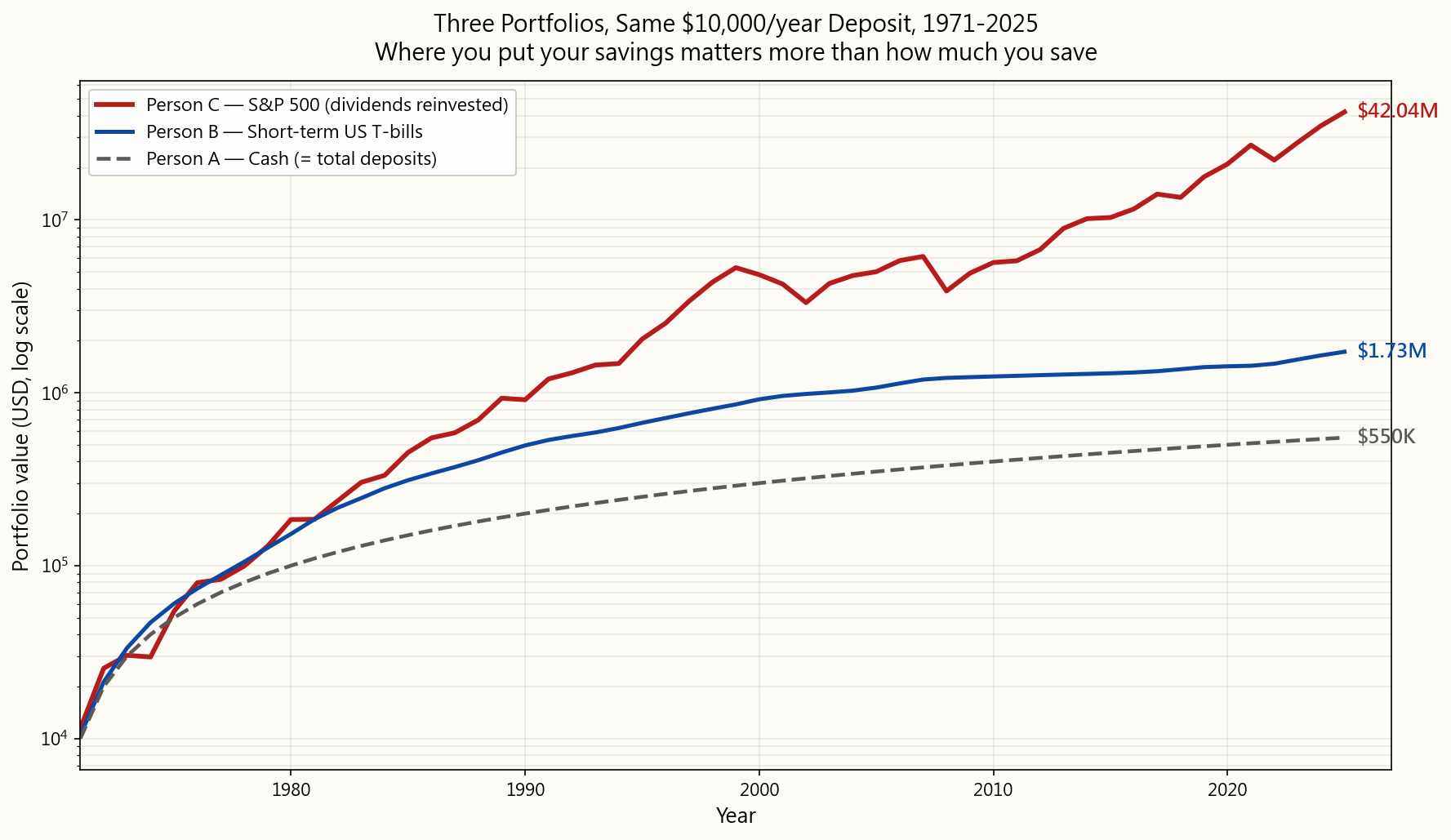

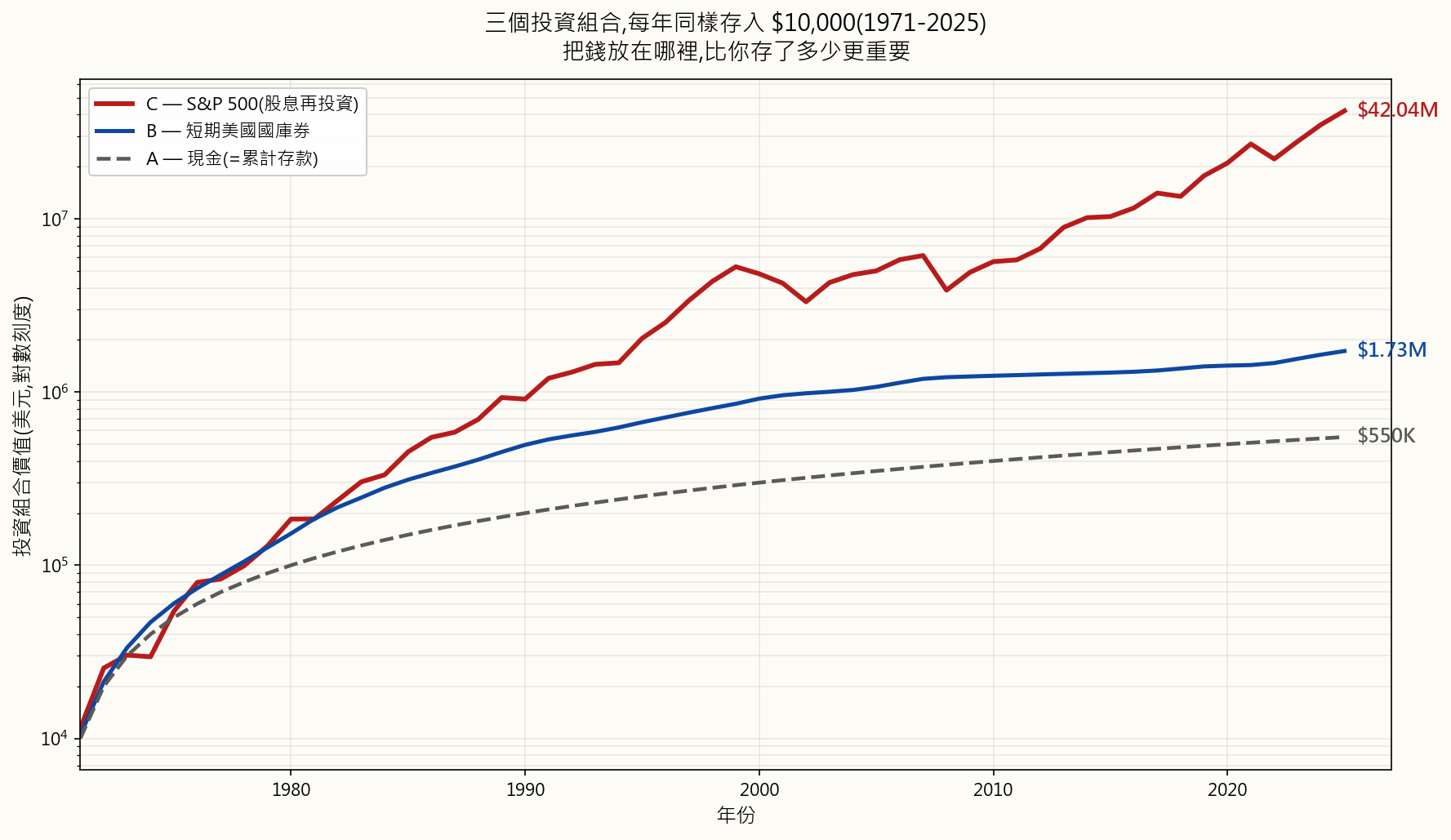

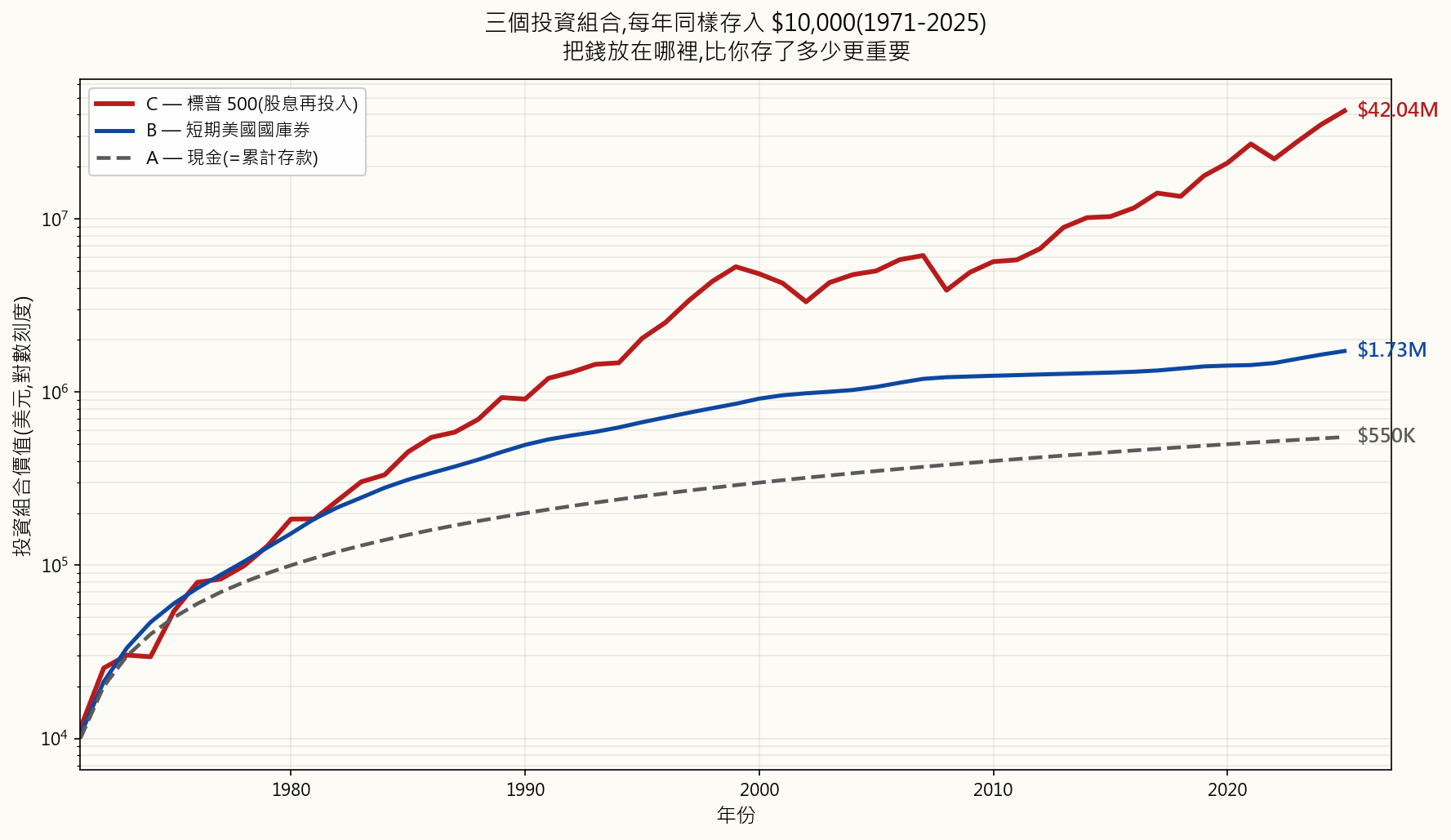

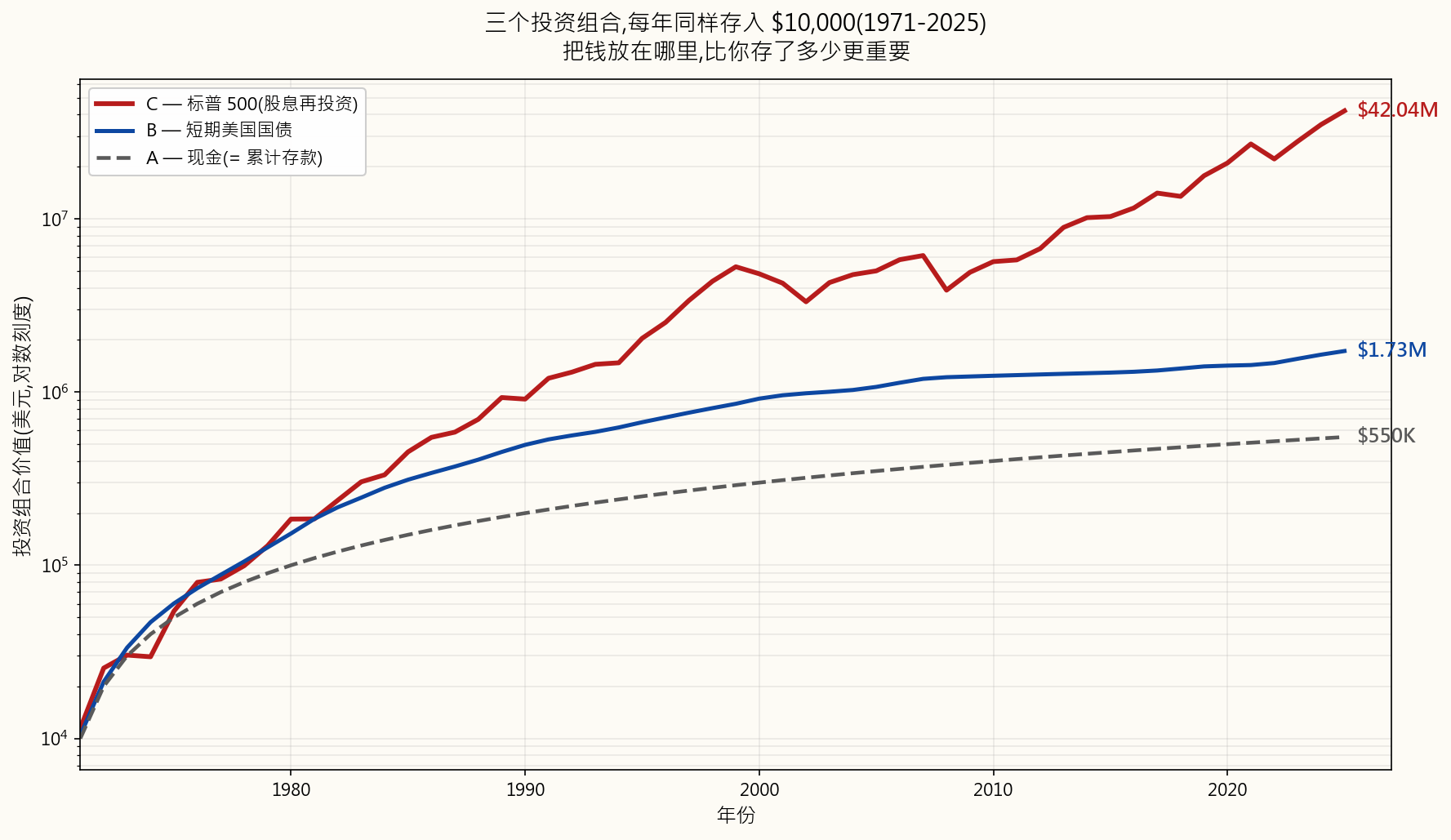

To make this concrete, take the last 55 years and run a thought experiment with three savers. Starting in 1971, each one deposits exactly $10,000 a year — same nominal amount, every year, no exception. The only thing that differs is where they put it.

- Person A keeps it in cash. No bank, no interest. Pure currency,

- Person B parks it in short-term US Treasury bills, the safest

- Person C puts it in the S&P 500 with all dividends reinvested.

After 55 years, each person has deposited the same $550,000 of their own money. But the end balances are not in the same league:

- Person C — S&P 500: $42,041,000 nominal, **$5,079,000 in 1971

- Person B — T-bills: $1,725,000 nominal, $208,000 in 1971 dollars —

- Person A — Cash: $550,000 nominal, $66,000 in 1971 dollars —

This is the picture you should keep in your head for the rest of the course. Person C wins not because the S&P 500 paid a magical, smooth 10% — it didn't, that path included the 1973-74 bear, the 1987 crash, the 2000-02 dot-com bust, the 2008 GFC, and the 2020 COVID crash — but because **stocks were the only one of the three that stayed reliably ahead of the currency debasement they were all running against**. The race is not against zero. It is against inflation. Win that, and compounding takes over the rest. Lose it, and no amount of "discipline" or "saving" will save you.

2. What You Need to Know

2.1 Inflation: The Number They Show You Is Not the Number You Pay

The headline number you see on TV — "CPI came in at 2.6% this month" — is the Consumer Price Index (CPI) published by the US Bureau of Labor Statistics. The Federal Reserve targets about 2% per year for it. Pension cost-of-living adjustments, Social Security increases, tax-bracket adjustments, and inflation-linked bonds (TIPS) are all indexed to it.

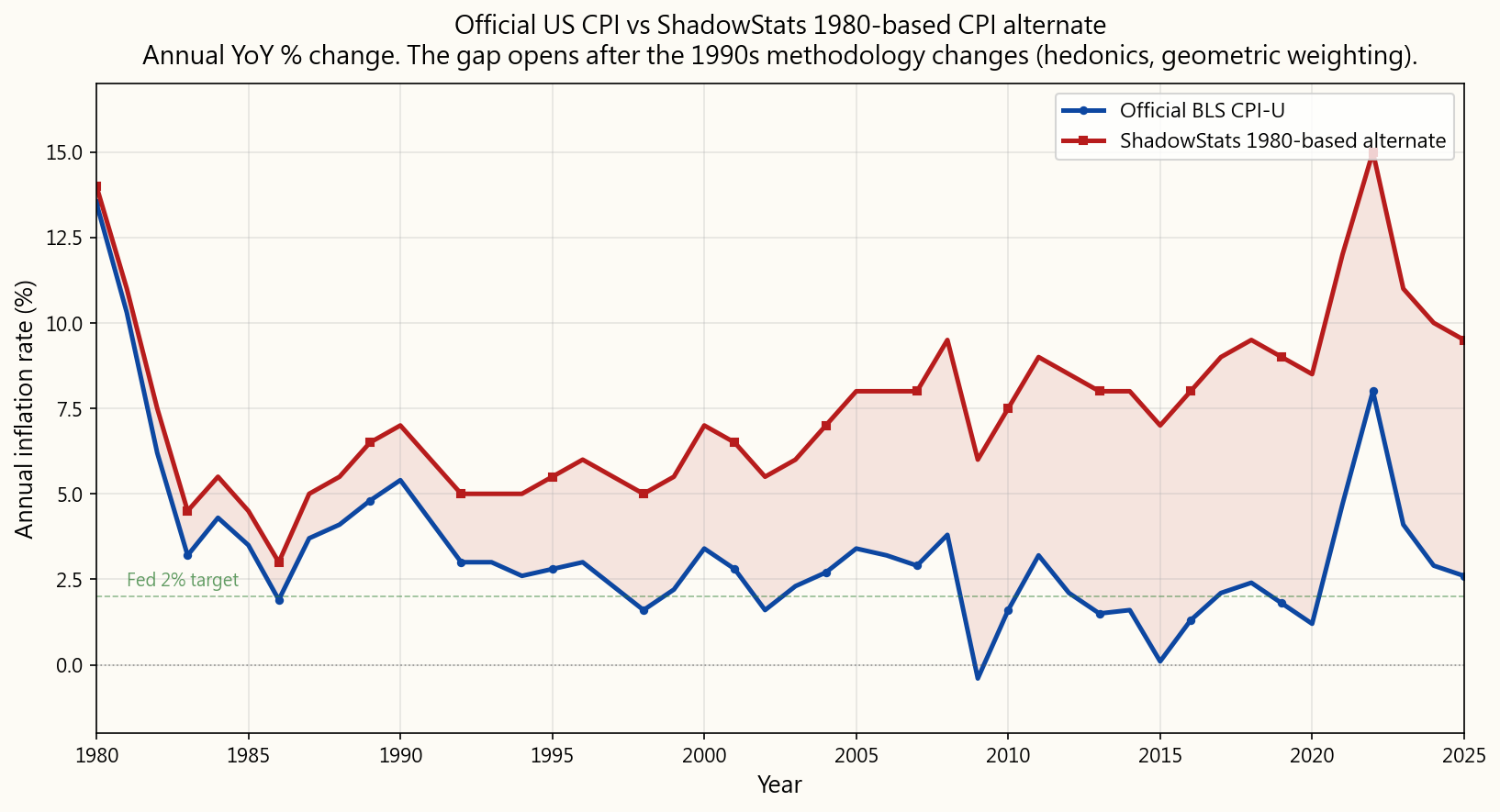

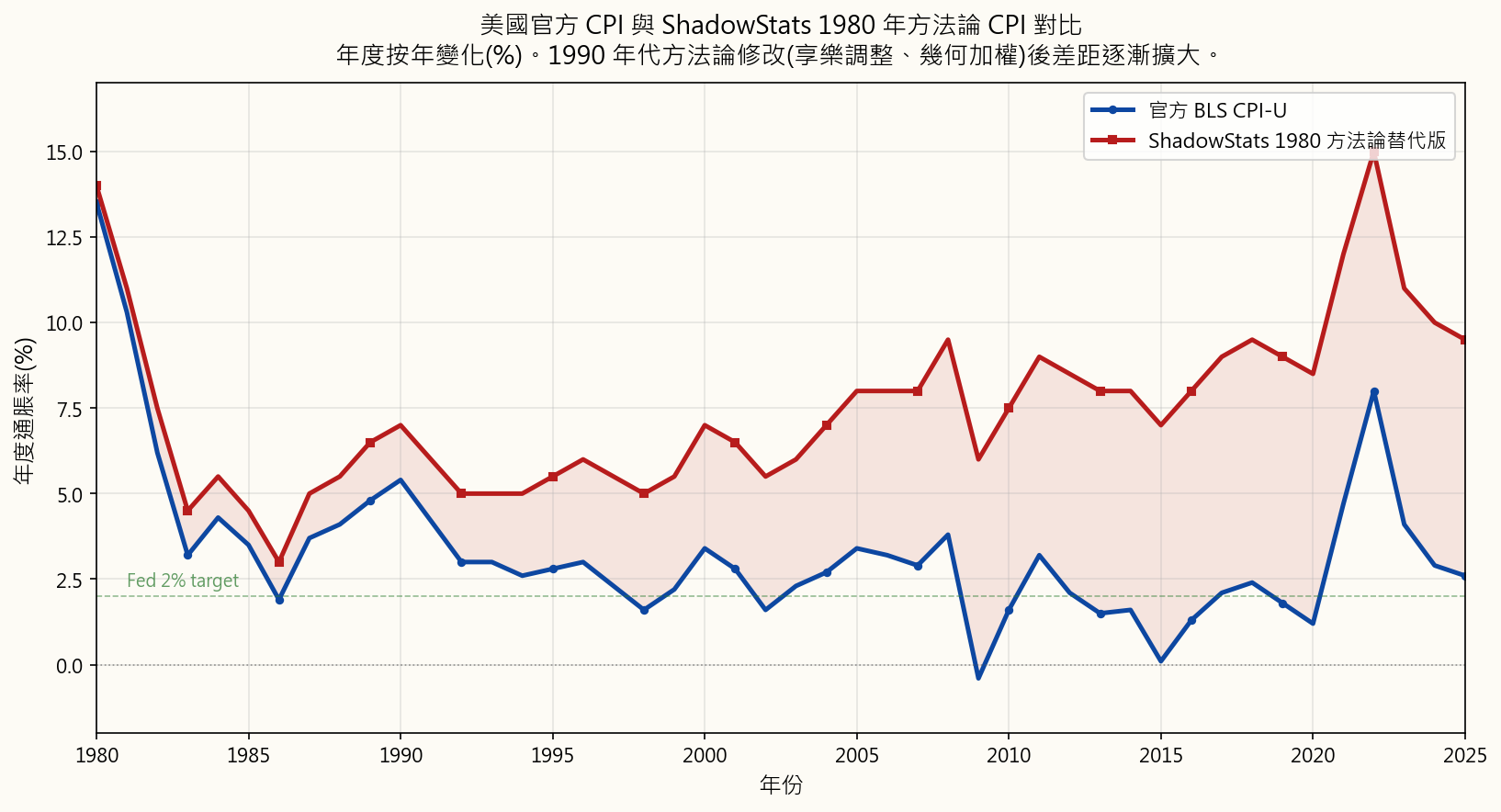

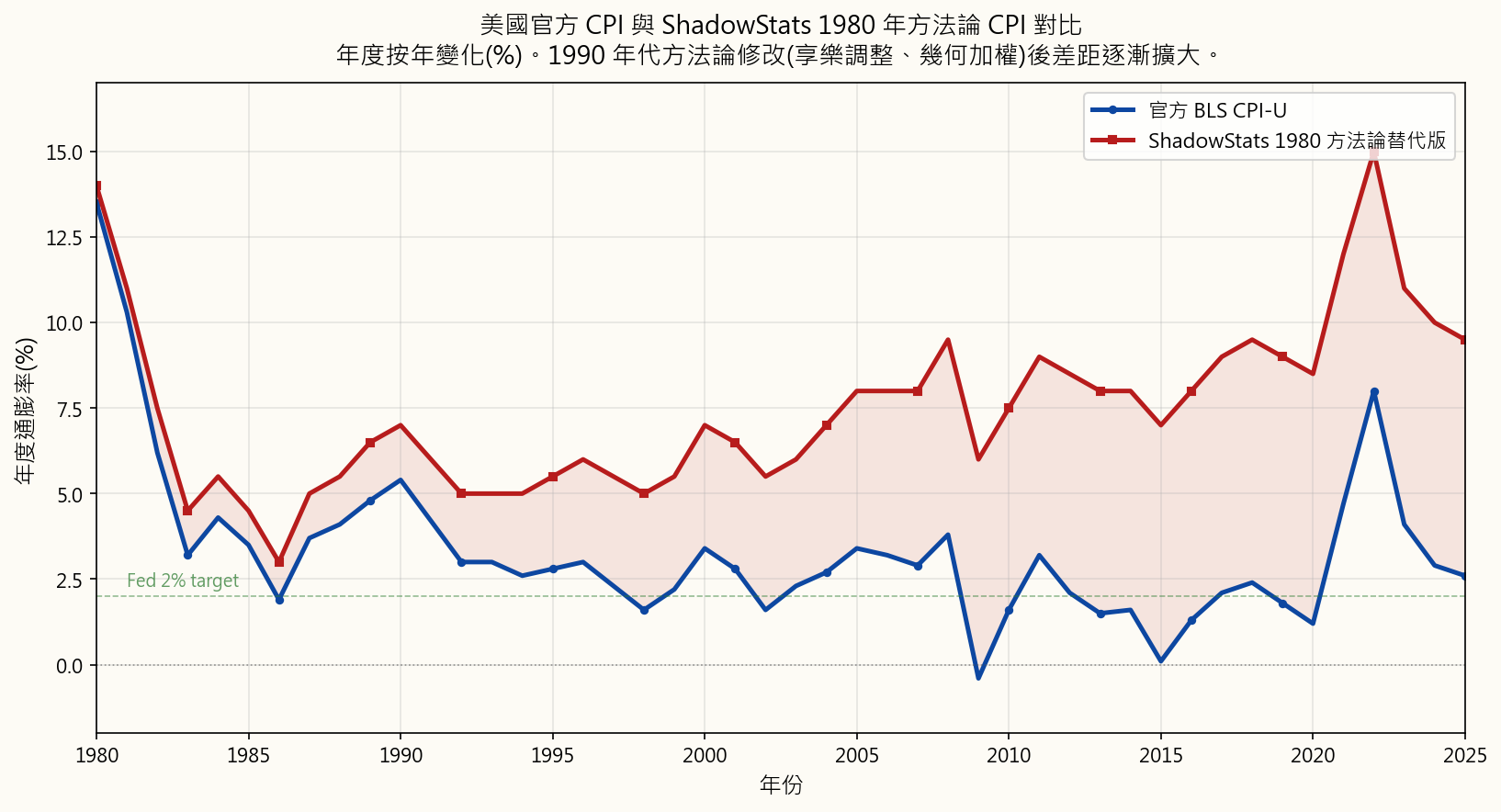

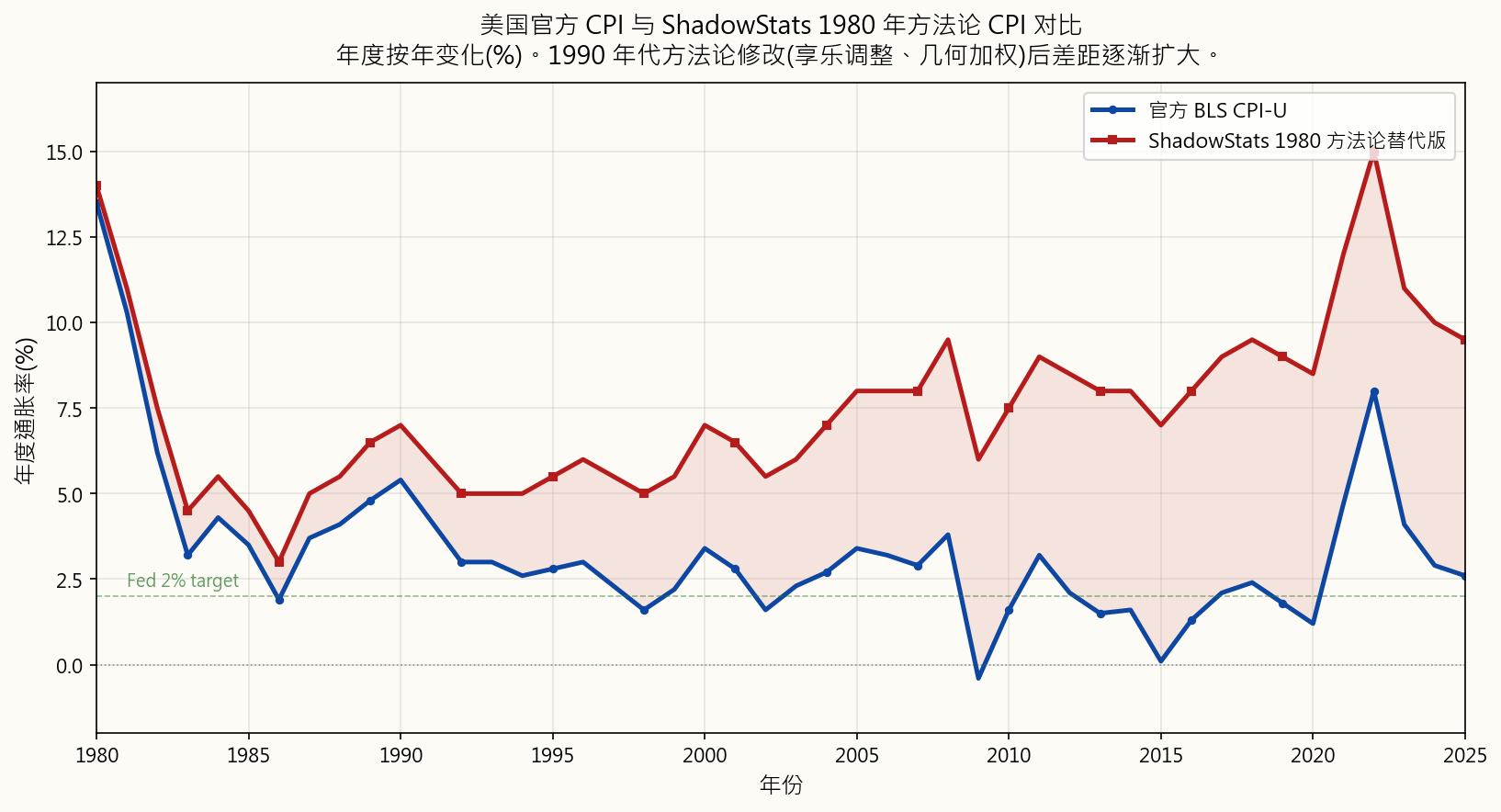

Here is the problem. **The methodology behind CPI has been changed, repeatedly, in ways that consistently lower the printed number.** Three specific games are worth knowing about.

Game 1: Hedonic adjustment ("the new iPhone has more features"). The BLS reasons that if a new iPhone costs the same as last year's but has a better camera, that is deflationary — you got more product for the same price. Same for cars (more safety features), refrigerators (more capacity), laptops (faster CPU). The BLS adjusts the price downward in CPI to reflect the "extra value." This is called hedonic adjustment, and it has been applied since the late 1990s.

The trouble is that **consumers don't buy iPhone features. They buy an iPhone.** A car is one car, whether or not it has lane-keep assist. A new laptop is one laptop, whether or not the chip is 30% faster. You still need one of the things, and the price you actually hand over is the price tag on the shelf — not some imaginary "feature-adjusted" lower number. By treating quality improvements as price decreases, hedonic adjustment systematically makes reported CPI lower than the prices you actually experience at the register. The Boskin Commission's own 1996 estimate was that hedonic and substitution adjustments together reduce reported CPI by 0.5 to 1.0 percentage points per year — every year, compounding.

There is no widely-published US CPI series that strips out hedonic adjustment alone. The closest popular alternative is John Williams' ShadowStats "1980-based CPI alternate" — an attempt to reconstruct CPI using the pre-1980 BLS methodology, which bundled hedonics together with several other later changes. ShadowStats typically reads 5 to 7 percentage points higher than the official number. Mainstream economists criticize the series for essentially adding a near-constant offset rather than fully recomputing the basket from raw data, and that critique has merit. But even taking the conservative read — that ShadowStats overstates by a few points — the directional message holds: **the number you see on the news is meaningfully lower than the inflation a household actually experiences**, and the BLS has known this for 30 years.

Game 2: Core inflation ("ignore food and energy"). The Fed's preferred inflation measure is Core PCE — Personal Consumption Expenditures, with food and energy stripped out on the grounds that those categories are "volatile." Setting aside that food and energy are arguably the *most important* prices a household pays, the structural effect of stripping them is the same as the hedonic game: the printed number is lower than what people actually experience. PCE itself runs about 0.3 percentage points below CPI on average because of basket weighting differences. Core PCE adds another layer on top of that. The Fed sets monetary policy off this measure.

Game 3: Substitution ("if beef gets expensive, you'll buy chicken"). When a basket item gets relatively more expensive, modern CPI assumes households substitute toward cheaper alternatives — and reduces the weight of the expensive item in the basket. Mathematically: the things you can afford less of count less in the inflation measure precisely because they got expensive. This is called geometric weighting, and it was introduced in the late 1990s. The pre-1980 methodology used arithmetic weights that didn't punish you this way for being priced out.

Why this matters to you, in real money:

- Your pension cost-of-living increase, your Social Security raise,

- Inflation-protected bonds (TIPS) pay a yield linked to the same

- Wage negotiations anchor on official CPI. Over a working career, the

- The Fed's interest rate decisions are based on Core PCE. When the

For your purposes as an investor, the practical implication is simple: **do not anchor your hurdle rate to the official CPI**. Whatever you think you need to earn to "beat inflation," add a couple of points for honesty. If official CPI is 2.5%, plan to need at least 4.5–5% real to actually preserve purchasing power. The chart at the start of this lesson showed what cash does over a working lifetime even at official CPI — the real picture is worse.

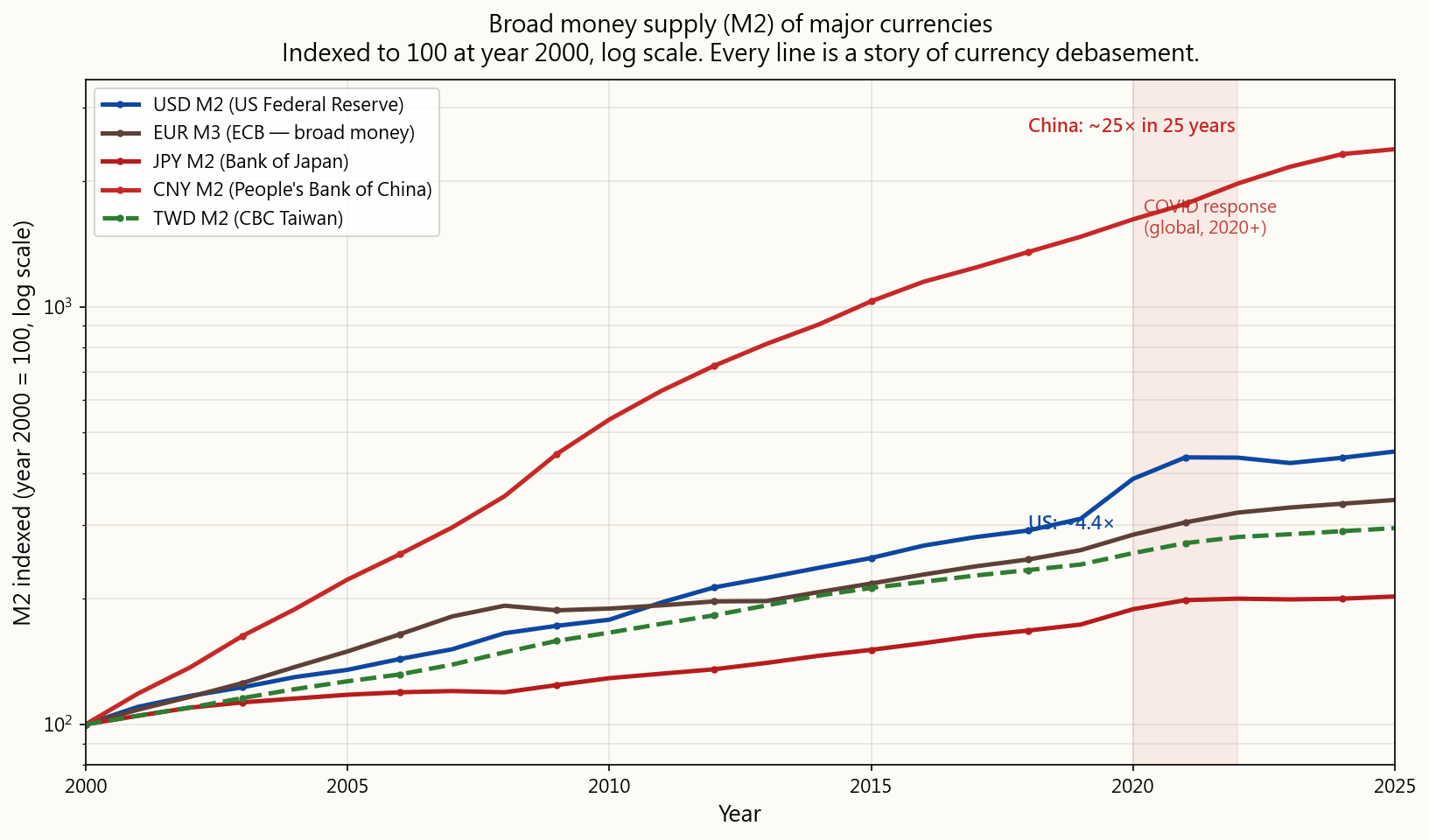

2.2 Where Inflation Comes From: Money Printing

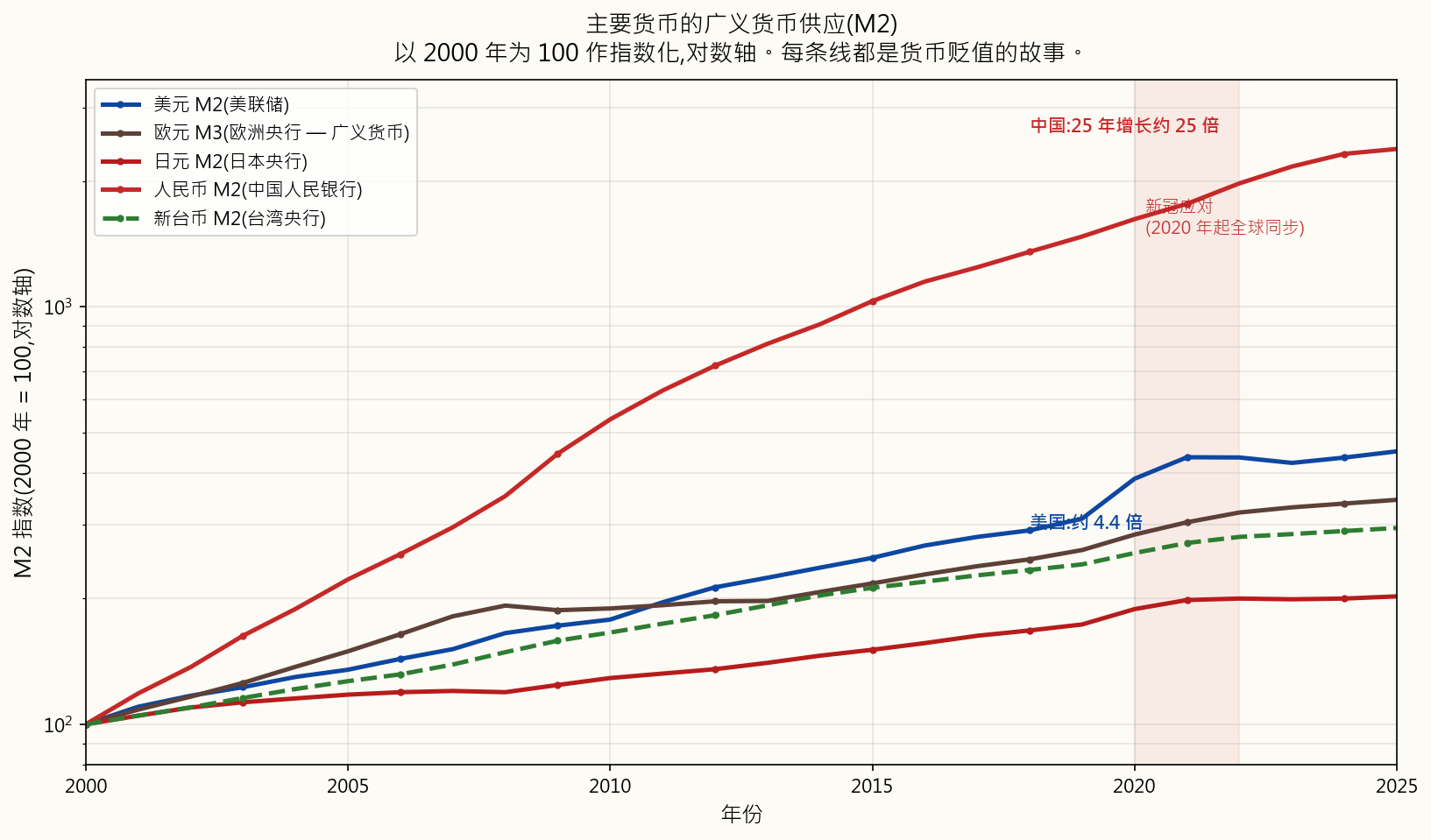

The textbook explanation of inflation — "too much money chasing too few goods" — is technically correct but tells you nothing about why there is too much money. The honest answer is: **central banks created it, and governments spent it.** Modern inflation is, first and last, a monetary phenomenon.

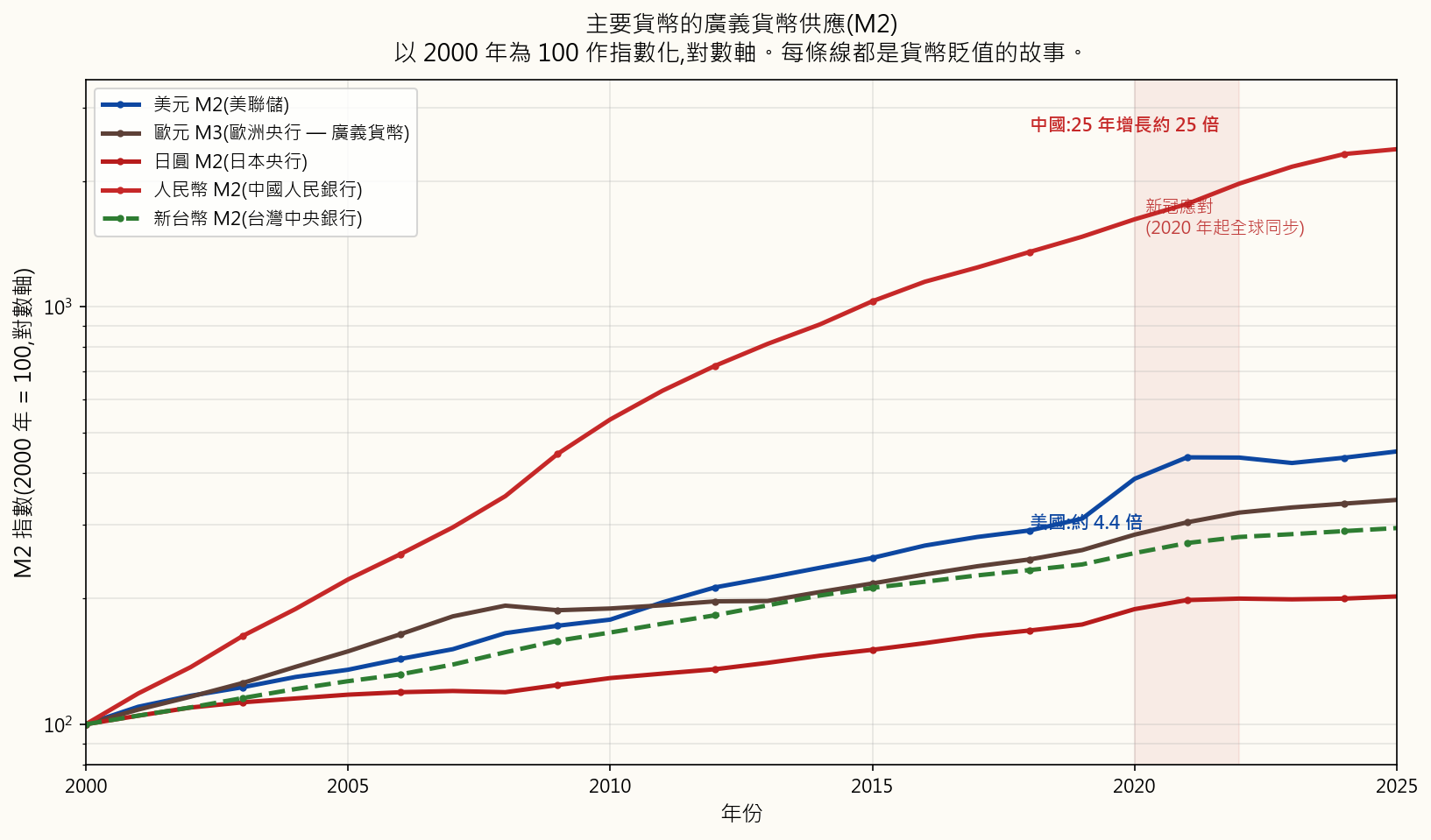

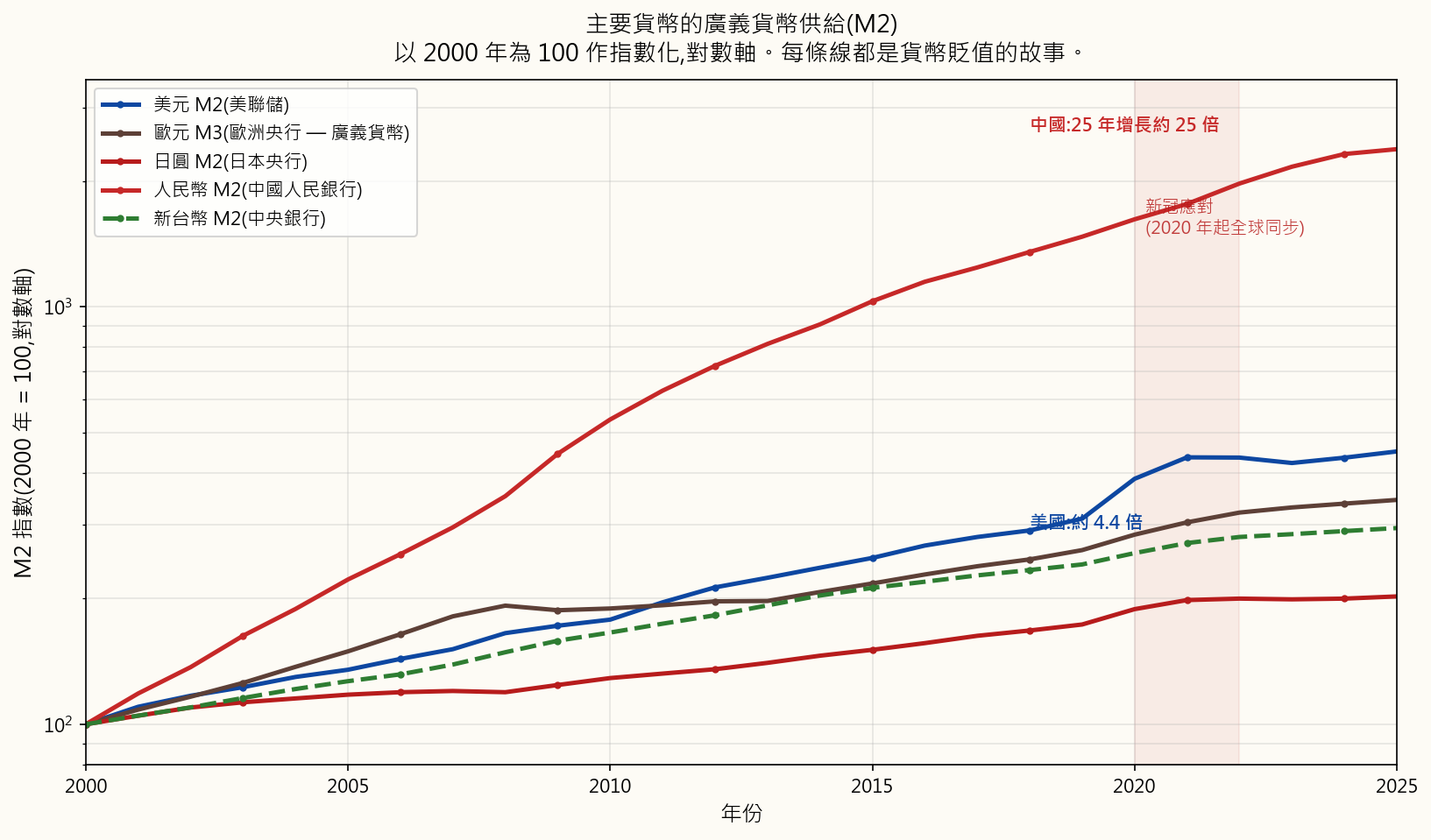

Look at the broad money supply (M2) of the major currencies over the last quarter-century, indexed so they all start at 100 in the year 2000:

Every major currency has been debased over the period. The **post-2020 vertical move** is unmistakable on every line — the COVID-era response was a synchronised global expansion of money, the largest in modern history outside of wartime. Note the chart uses M2 (currency in circulation + checkable deposits + savings deposits + small time deposits + retail money market funds), not M1. M1 understates the picture; M2 is the closer proxy for "money that is actually doing things in the economy."

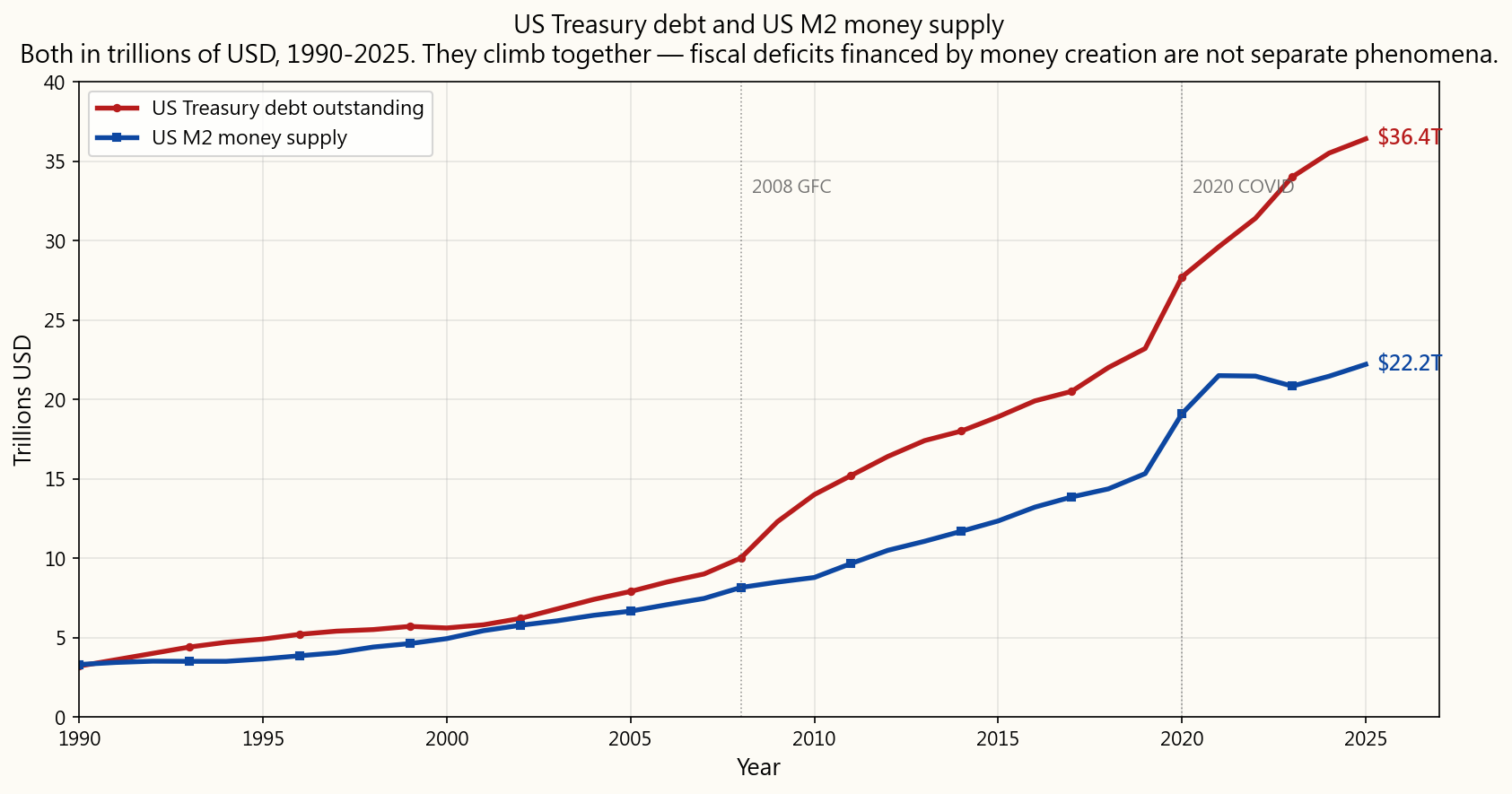

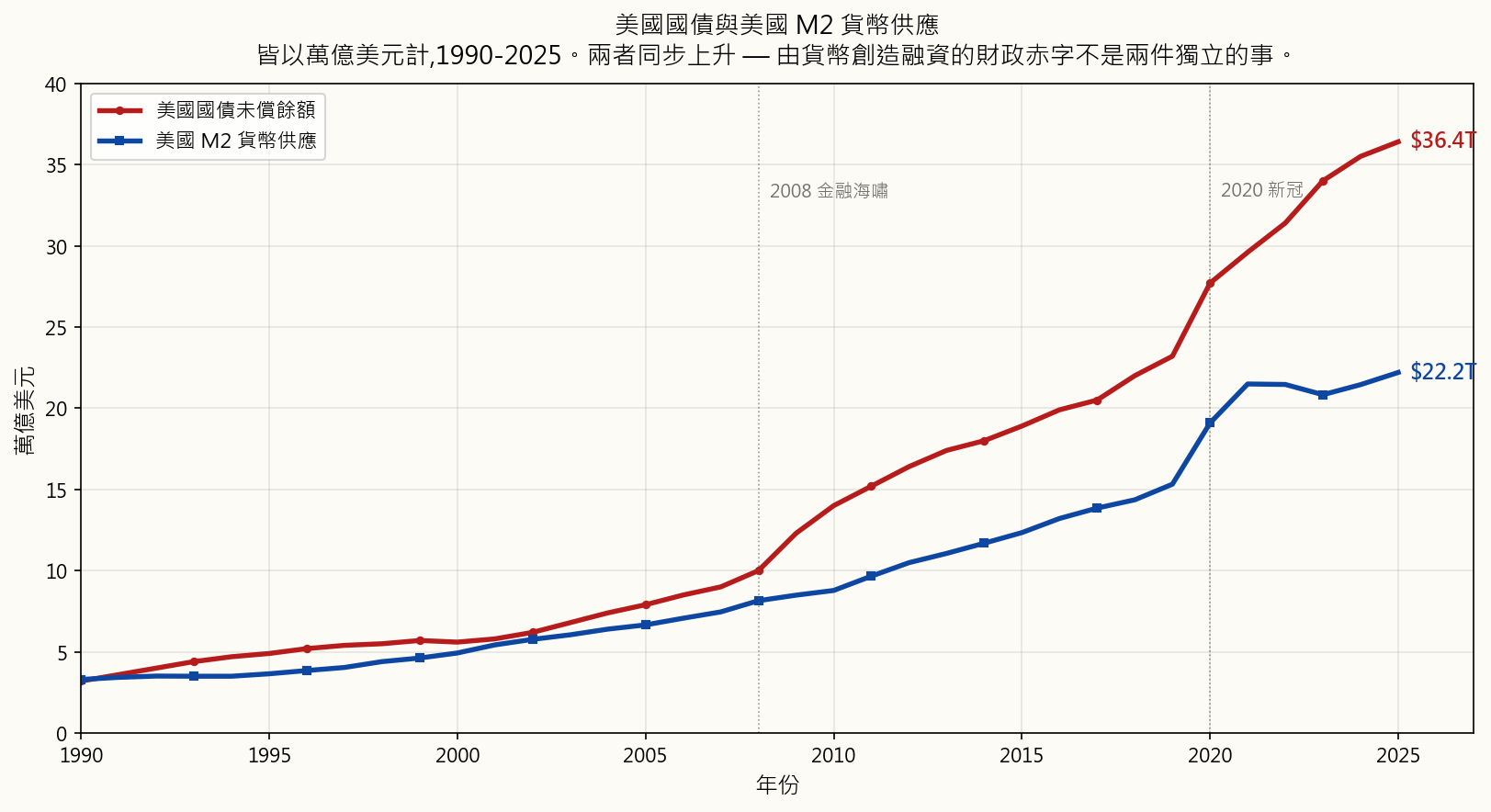

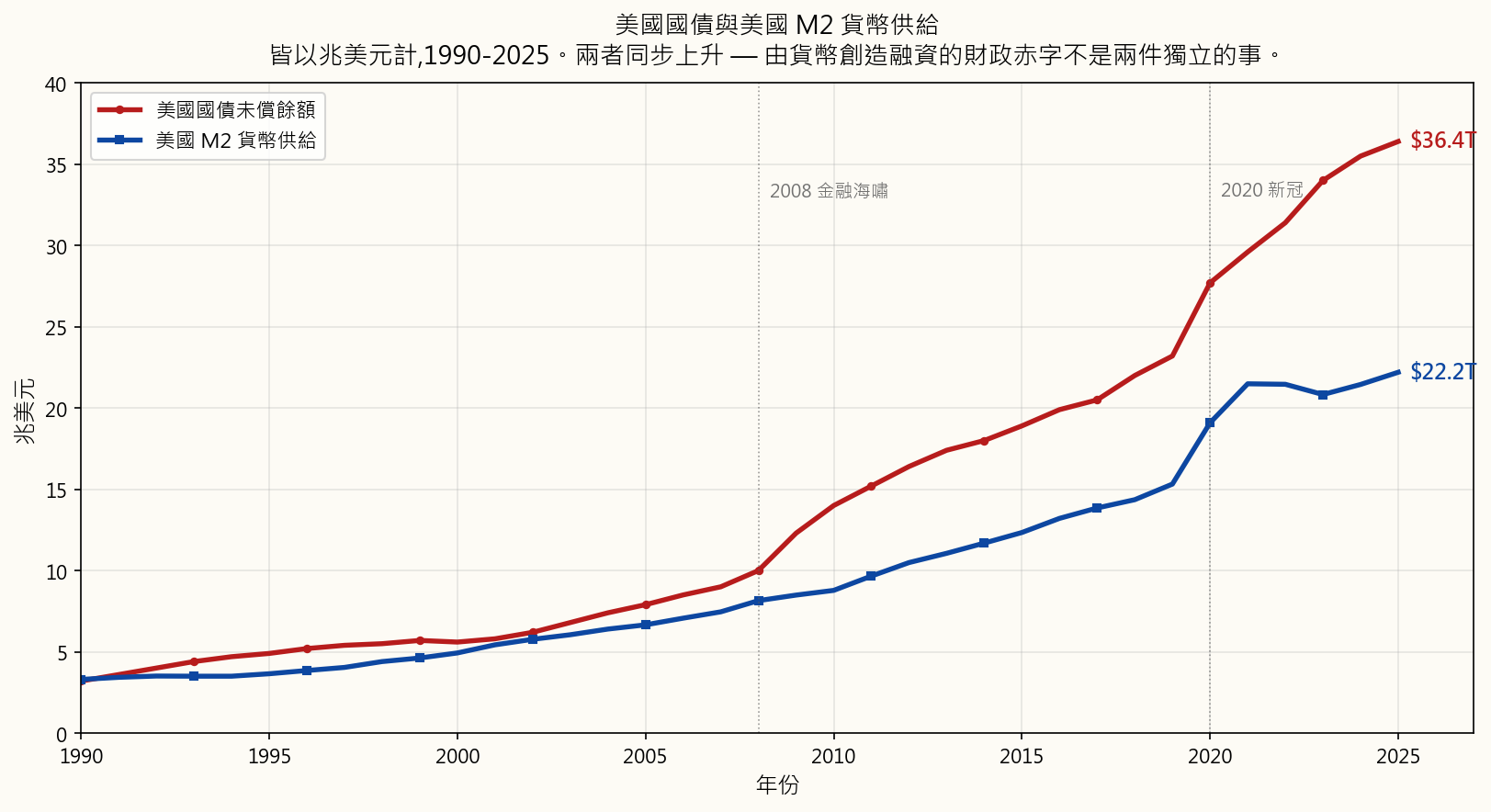

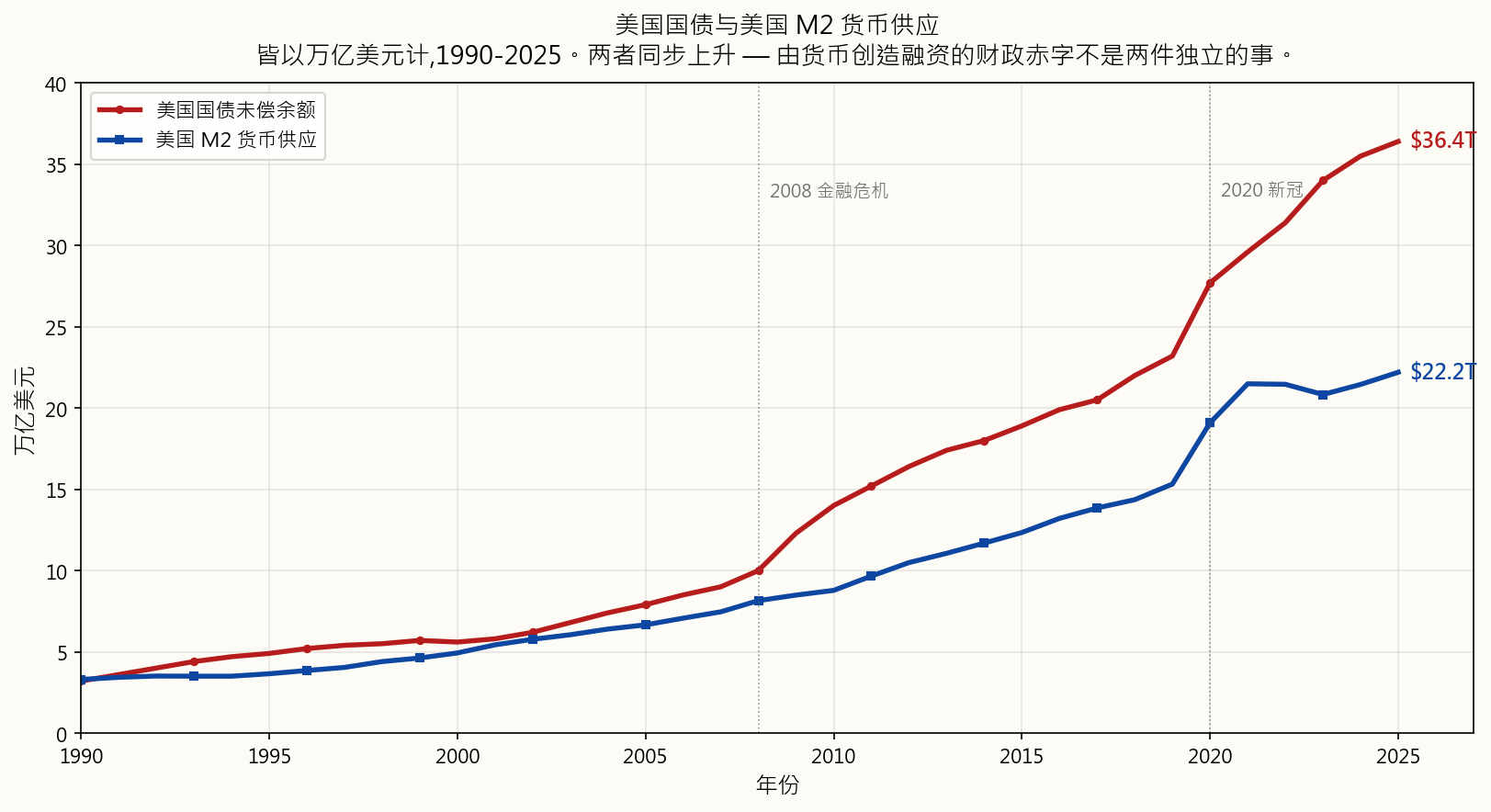

The other half of the story is government debt. When a government runs a deficit (spends more than it takes in tax revenue), it issues bonds. When the central bank buys those bonds with newly-created reserves — which is exactly what quantitative easing has been since 2008 — that is monetised debt: spending today, paid for with printed money tomorrow. US national debt and US M2 have grown together, almost in lockstep, because they are two sides of the same monetary act:

This is the regime, and it has direct consequences for what you can invest in:

because their own debt-service costs would explode. With $36 trillion of federal debt outstanding, every 1% rise in average yield is roughly $360 billion of additional annual interest expense — about 60% of the entire US defence budget. The political incentive to keep rates artificially low, including via central-bank bond buying, is enormous.

government has both the means (a captive central bank) and the motive (debt-service arithmetic) to keep nominal rates below the true inflation rate, the real yield on bonds becomes systematically negative. This is called financial repression, and it is what makes the entire "60/40 stocks-and-bonds" portfolio that worked from 1982 through 2020 structurally suspect going forward.

become the residual stores of value**, because they are denominated in things rather than in the currency the government is debasing. We will spend much of this course on how to own them and at what price.

Compounding, the actual mathematical concept, is real and important — interest on interest does grow exponentially, and the algebra is correct. What is not real is the textbook portrait of a smooth, risk-free 8% line. The currency the line is denominated in is being created at 7–15% per year. There is no risk-free real return at the levels every textbook quotes. The real question is: which assets keep up with the printer, and at what price are they worth holding?

2.3 Real vs. Nominal Returns: The Only Honest Yardstick

Nominal return is the headline number — "the S&P returned 26% last year." Real return is the nominal return minus inflation — what you actually gained in purchasing power.

A quick approximation:

$$ r_{\text{real}} \approx r_{\text{nominal}} - i $$

The exact relationship (the Fisher equation) is:

$$ r_{\text{real}} = \frac{1 + r_{\text{nominal}}}{1 + i} - 1 $$

The approximation is close enough for mental math at low inflation; at high inflation or high return, the exact form matters. At 26% nominal and 7% inflation, the approximation gives 19%; the exact answer is 17.8%. At normal inflation levels the gap is small, but the gap grows with both.

**The honest table — historical real returns by asset class, US, after inflation:**

| Asset class | Nominal (long-run avg) | Real (after inflation) | Beats inflation? |

|---|---|---|---|

| US Stocks (S&P 500, dividends reinvested) | ~10% | ~7% | Yes, reliably |

| Gold | ~7% | ~3–4% | Yes, on long horizons (post-1971) |

| Real estate (broad, with rent) | ~9% | ~3–4% | Yes, on long horizons |

| US Bonds (10-yr Treasury, long-run avg) | ~5% | ~1–2% | Marginally — and not in the 2010s or 2020s |

| US Treasury bills (cash equivalent) | ~3.5% | ~0% | No, post-2008 |

| Savings account | ~1–2% | ~−2 to −5% | No |

| Cash (mattress) | 0% | ~−3 to −7% | No |

The header says "long-run average," and the long run is doing a lot of work in that table. Bonds averaged a positive real return over the full history, but the average is dragged up by the 1982–2020 disinflationary bull market in bonds — a 40-year period of falling interest rates that turned bonds into a total-return engine. **In the 2020s, the 10-year Treasury has delivered deeply negative real returns; the bond bull market is over, and the regime that produced it (see §2.2) has reversed.**

So the table, read honestly for today's regime, collapses to a much shorter list of things that reliably beat inflation:

- Equities (broadly, including productive businesses you own through

- Gold and other monetary metals

- Productive real estate (with cash flow, not raw land)

- Selected commodities (in the right part of the cycle)

This is the foundational discipline of the rest of the course. Every asset we examine, every strategy we teach, will be evaluated against this single test. Nominal returns are theatre. Real returns are the only thing that pays your future grocery bill.

3. Common Misconceptions

**Misconception 1: "I should keep my money in a savings account where it's safe."**

A savings account paying 1–2% in a 5%+ real-inflation environment is one of the most aggressive negative-real-return positions you can hold. It feels safe because the nominal number doesn't go down. It is not safe — it is a slow, almost imperceptible bleed. The slowness is exactly what makes it dangerous: people who "play it safe" lose decades of purchasing power before they realise the game was rigged.

**Misconception 2: "The textbook 8% compounding chart shows what happens if I invest."**

It shows what would happen if 8% real, risk-free returns existed. They don't. Treasury bills paid roughly 0% real for most of the post-2008 decade. The S&P 500 averages about 10% nominal, but as a path of 30%-up years and 40%-down years and dead-flat decades — never as a smooth line. The textbook chart was drawn straight to make compounding look like math; in reality it is a noisy, drawdown-filled climb that requires the psychological ability to keep buying through the drawdowns. That is the actual hard part, and the textbook chart hides it.

**Misconception 3: "Bonds are the safe part of my portfolio that hedges inflation."**

Bonds were an inflation hedge for the 1982–2020 disinflationary regime — the longest bond bull market in history. That regime is over. With central banks captive to government debt-service arithmetic (§2.2), real yields on high-grade bonds have been negative for most of the 2010s and 2020s. The "bonds for safety" rule is recency bias from a regime that no longer applies. Bonds today are a duration bet, not an inflation hedge.

**Misconception 4: "The CPI number on the news is what inflation actually is."**

CPI is a measurement choice, not a fact. It uses hedonic adjustment (a new iPhone with better features is treated as a price decrease), substitution weighting (the things you can afford less of count for less in the basket because you've been priced out of them), and excludes food and energy in the Fed's preferred Core PCE variant. Three different methodology choices that all push the printed number lower than the inflation households actually experience. Anchor your investment hurdle rate to the experienced inflation rate, not the political one.

**Misconception 5: "The Rule of 72 tells me how long it takes my money to double."**

It tells you how long it takes a constant rate of return to double money. Constant rates of return don't exist outside textbook chapter examples. Real returns are sequences with volatility, drawdowns, and regime changes; the rule's "9 years to double at 8%" estimate has nothing to say about a 2008 in the middle of the sequence. The rule is a cute piece of mental arithmetic that works only on the imaginary world the textbook already drew for you.

**Misconception 6: "A 10% gain followed by a 10% loss gets me back to even."**

This is mathematically incorrect. $100 + 10% = $110. Then $110 − 10% = $99. You are down 1%. Losses hurt more than equivalent gains help, because the gain percentage applies to a smaller base after a loss. A 50% loss requires a 100% gain just to break even. A 90% loss requires a 900% gain.

| Loss | Gain needed to recover |

|---|---|

| −10% | +11.1% |

| −20% | +25.0% |

| −30% | +42.9% |

| −50% | +100.0% |

| −75% | +300.0% |

| −90% | +900.0% |

Mathematically, after a loss of size \(L\), the recovery gain needed is

$$ G = \frac{L}{1 - L} $$

which grows much faster than \(L\) itself once \(L\) gets large. This is why managing downside risk matters more than maximising upside returns, and why the "safe" T-bill path that never has a 50% drawdown is not strictly worse than the equity path in psychological terms — even if the equity path wins on long-run real return.

Misconception 7: "Investing is gambling."

Gambling has a negative expected return — the house always wins, and the mathematical expectation is for you to lose. Investing in productive assets (equities representing claims on real cash flows from real businesses) has a historically positive expected return — you are getting paid for capital provision and risk-bearing. Short-term speculation on individual stocks can resemble gambling. Long-term diversified ownership of productive equity is fundamentally different, and the math reflects that.

Misconception 8: "I need a lot of money to start investing."

You don't. Most brokerages offer $0 minimums and fractional shares. The binding constraint is rarely the size of the first deposit; it is the discipline to keep depositing through the inevitable drawdowns. Someone who puts $100 a month into a broad index fund from age 25 onward — and keeps doing it through every 30% bear market the next forty years bring — will end up far ahead of someone who puts $50,000 in at age 25, panics out at the first drawdown, and never re-enters. Behaviour beats balance.

4. Q&A

**Q1: If the textbook 8% chart is a fairy tale, what return should I actually expect?**

A: Two honest answers, both useful:

- **For broad US equities (S&P 500, dividends reinvested), the long-run

- The path is not smooth. In any given year the market might return

For bonds, T-bills, and savings accounts: assume zero or negative real return in the current regime. Anything better is a bonus.

**Q2: Why do you say the Rule of 72 is useless? It's mathematically correct.**

A: The math is correct for a constant rate of return. The problem is that constant rates of return don't exist — they are a textbook abstraction. In the real world, returns are sequences with order, volatility, and regime changes, and the order matters: a −40% year early in the sequence does much more damage than a −40% year late, because there is more capital to lose early on. The Rule of 72 has nothing to say about sequence risk, which is the actual risk you are bearing. As a sanity check on a quoted average rate, the rule is fine. As a planning tool, it is misleading.

Q3: Why specifically can't I trust the official CPI?

A: Three methodology choices, all introduced gradually and all pushing the printed number lower:

- Hedonic adjustment (a new product with more features is treated as

- Substitution / geometric weighting (the items you can afford less

- Core inflation (food and energy excluded from the Fed's preferred

The Boskin Commission (1996) estimated these together reduce reported CPI by about 0.5–1.0 percentage points per year. ShadowStats' 1980-based CPI series estimates the gap is larger — typically 5–7 percentage points. The truth is likely in between, but the direction is unambiguous: real-life inflation runs materially higher than the headline number, and the gap compounds.

**Q4: If bonds no longer beat inflation, why do brokers still recommend them?**

A: Two reasons. First, the recommendation is downstream of the 1982–2020 regime in which bonds did beat inflation handsomely — broker training, financial-planning models, and the entire 60/40-portfolio orthodoxy were built in that regime and haven't fully updated. Second, bonds still do one thing well: they reduce short-term volatility in a portfolio. They are a volatility hedge, not an inflation hedge. If your psychological tolerance for drawdowns is the binding constraint on your investment behaviour, bonds may still earn their place — just don't mistake them for an inflation hedge in the current regime.

**Q5: What's the difference between "money printing" and government deficit spending?**

A: They are now nearly the same thing. When a government runs a deficit, it issues bonds. Historically, those bonds were sold to private investors — pension funds, foreign central banks, savers — who funded the spending with existing money. That is not money printing. Since 2008, however, central banks (the Fed, ECB, BoJ) have routinely bought large blocks of newly-issued government bonds with newly-created reserves. That is money printing — the deficit is being financed by new money rather than by existing savings. The distinction matters: bond-funded deficits don't directly debase the currency; central-bank-funded deficits do. Modern deficits are overwhelmingly the latter.

Q6: Does inflation hit everyone equally?

A: No. The official CPI is a national average across a representative basket; your personal inflation rate depends on what you actually spend money on. Three groups feel inflation more than the official number suggests:

- Renters (housing inflation runs above CPI in most cycles);

- Retirees and the chronically ill (healthcare and prescription-drug

- Families with children in private school or US college (education

Conversely, electronics and clothing have often deflated in nominal terms, which helps lower-income households who spend a higher share of income on those categories — and which is also where hedonic adjustment has the biggest impact on lowering reported CPI. Your portfolio should be calibrated to your basket, not the national average.

Q7: Should I pay off debt before investing?

A: Compare the after-tax interest rate on the debt to the expected real return on your investments. Credit-card debt at 20%+ APR is a financial emergency — paying it off is a guaranteed 20% return, better than any equity investment. Mortgage debt at 4–5% in a 6% real-inflation environment is negative real interest — the inflation is paying down the debt for you, and aggressive payoff is suboptimal. The common rule: pay off everything above ~7% interest first, then invest. (And check whether the debt is deductible — mortgage interest in some jurisdictions is, which lowers the effective rate further.)

Q8: Can compound interest work against me?

A: Yes, and it is the most underappreciated reason to stay out of high-rate debt. A $5,000 credit-card balance at 24% APR, if unpaid, grows to $14,615 in five years. Compounding does not care which direction it runs; the mathematical force that builds wealth through long-run equity ownership destroys wealth through unpaid debt. Eliminating high-interest debt is the highest-return "investment" available to most people, and it is risk-free.

**Q9: If only stocks reliably beat inflation, why bother holding anything else?**

A: Because the path matters as much as the destination. A pure 100%-equity portfolio will, in some decade or another, hand you a 50%+ drawdown. If you sell at the bottom — which most people do, because they can't sleep at night — you have lost the long-run real-return advantage that justified holding equities in the first place. Some allocation to gold, cash, and (for some investors, in some regimes) bonds is behavioural insurance: it reduces the size of the drawdowns you have to live through, which keeps you in the equity sleeve when it matters most. Asset allocation is what we will spend weeks on later in this course. For now, the headline is: **equities are the return engine; everything else is the smoothing function**.

Q10: Gold doesn't pay any yield. How can it beat inflation?

A: Gold doesn't beat inflation through yield — it has none. Gold beats inflation through price appreciation in the currency being debased. Since the US went off the gold standard in 1971, gold has appreciated from about $35/oz to $2,500+/oz today — roughly 70× in nominal terms, or roughly 4–5× in real (inflation-adjusted) terms over 55 years. Gold is, in effect, a long position on currency debasement: every dollar of new money the Fed creates is, eventually, a dollar that has to find a home, and a historically meaningful share of it ends up in monetary metals. We will return to gold and store-of-value assets several times in this course.

第一週:為何要投資?跑贏通脹才是核心

1. 為何這一點至關重要

打開任何一本入門金融教科書,你都會看到同一張圖表:一條標著「以每年8%投入$10,000」的平滑曲線。三十年後,你成了百萬富翁。四十年後,你財富豐厚。複利在幫你工作。

那張圖表是個童話。 在2026年,你到哪裡找到穩定、無風險的每年8%?根本找不到。在後2008年代的大部分時間裡,國債利率只有約0.5%。投資級債券在2022年慘遭重創。就算是S&P 500,平均每年回報約為10%,也是通過上漲30%的年份、下跌40%的年份和停滯不前的十年才得到這個平均值——從來都不是一條平滑的線。教科書中那條筆直的曲線,只是為了把投資包裝成一道有保證答案的數學題。事實並非如此。沒有無風險的8%。從來都沒有。

72法則也一樣——「以8%計算,你的資金每九年翻一番。」毫無用處。穩定的8%並不存在,而一旦你用真實的逐年回報序列取代那個常數,這個法則就失效了。這個「法則」不過是個只在教科書已為你畫好的虛構增長路徑上才成立的把戲。

那麼,為何要投資?因為另一種選擇更糟糕。你已經身處一場不由你選擇的賭局——這場賭局押注的是你銀行戶口裡的現金將保持其購買力。它不會。通脹是每個投資者都必須對抗、才能原地踏步的重力。問題從來不是「我是否應該承擔風險?」——無論你採取行動與否,你已經在承擔通脹風險。真正的問題是:哪種風險會為你的承擔付出代價?

這門課程的存在,是為了誠實地回答這個問題。簡短的版本,是本課其餘部分的基礎:

- 你必須跑贏通脹,否則即使你的戶口數字在增長,你的實際購買力也在縮水。

- 股票(以及少數黃金和具生產力的房地產等實物資產)是唯一能可靠做到這一點的東西。

- 債券曾經能跑贏通脹,在1982年至大約2020年的反通脹時代如此。如今不再如此了——這是一個關於印鈔和政府壓低利率以維持其自身債務可管理性的故事。我們將在§2.3中再談及此事。

- 甲君把錢放在現金中。沒有銀行,沒有利息。純粹的貨幣,放在抽屜裡。

- 乙君把錢存入短期美國國債,這是最安全的生息工具。

- 丙君把錢投入S&P 500,並將所有股息再投資。

55年後,每人存入了相同的$550,000自有資金。但最終餘額根本不在同一個量級:

- 丙君——S&P 500:$42,041,000名義價值,$5,079,000(以1971年美元計算)——實際購買力確實有所增長。

- 乙君——國債:$1,725,000名義價值,$208,000(以1971年美元計算)——扣除通脹後勉強為正。而這還包括了1980年代國債支付兩位數收益率的時期。去掉那些年份,情況要糟糕得多——而那正是我們現在所處的時代。

- 甲君——現金:$550,000名義價值,$66,000(以1971年美元計算)——勤奮儲蓄55年,最終的實際購買力只相當於約六年半存款。現金並非沒有增長;而是通脹在甲君盡職盡責的同時,主動地縮蝕了其價值。

2. 你需要知道的事

2.1 通脹:他們給你看的數字不是你實際要付的代價

你在電視上看到的頭條數字——「本月消費物價指數為2.6%」——是由美國勞工統計局公佈的消費物價指數(CPI)。美聯儲的目標是每年約2%。養老金的生活費調整、社會保障增加、稅務級別調整,以及與通脹掛鉤的債券(TIPS)都以此為基準。

問題在於。消費物價指數背後的計算方法已被多次修改,而且每次都以一致地壓低印出數字的方式進行。 有三個值得了解的具體把戲。

把戲一:享樂調整(「新款iPhone功能更多」)。 美國勞工統計局的邏輯是,若一部新iPhone的售價與去年相同但擁有更好的鏡頭,那就是通縮——你以相同的價格獲得了更多。汽車(更多安全功能)、冰箱(更大容量)、手提電腦(更快的CPU)也一樣。美國勞工統計局在消費物價指數中向下調整了價格,以反映「額外價值」。這被稱為享樂調整,自1990年代末起開始應用。

問題在於,消費者購買的不是iPhone功能,而是一部iPhone。 一輛汽車就是一輛汽車,無論它有沒有車道保持輔助功能。一部新手提電腦就是一部手提電腦,無論晶片是否快了30%。你仍然需要這樣東西,而你實際支付的是貨架上的標價——而不是某個虛構的「功能調整後」的較低數字。通過將品質提升視為價格下降,享樂調整系統性地使消費物價指數低於你在收銀機前實際付出的價格。博斯金委員會1996年的估計是,享樂調整和替代調整合計每年將消費物價指數降低0.5至1.0個百分點——每年如此,複利計算。

目前沒有廣泛公佈的單獨剔除享樂調整的美國消費物價指數系列。最接近的流行替代方案是約翰·威廉姆斯的ShadowStats「1980年基準消費物價指數替代方案」——這是使用1980年前美國勞工統計局方法論(將享樂調整與其他幾項後來的變化捆綁在一起)重建消費物價指數的嘗試。ShadowStats通常比官方數字高出5至7個百分點。主流經濟學家批評該系列本質上只是添加了一個接近常數的偏移量,而非從原始數據完整重新計算基準籃子,這種批評有一定道理。但即便採用保守的解讀——ShadowStats高估了幾個點——方向性的訊息依然成立:你在新聞中看到的數字明顯低於一個家庭實際經歷的通脹,而美國勞工統計局三十年來都清楚這一點。

把戲二:核心通脹(「忽略食品和能源」)。 美聯儲首選的通脹指標是核心個人消費支出(Core PCE)——即剔除食品和能源的個人消費支出,理由是這些類別「波動性大」。姑且不論食品和能源可以說是一個家庭支付的最重要費用,剔除它們的結構性效果與享樂把戲相同:印出的數字低於人們實際經歷的數字。個人消費支出本身因為基準籃子加權差異,平均比消費物價指數低約0.3個百分點。核心個人消費支出在此之上又加了一層。美聯儲就根據這個指標制定貨幣政策。

把戲三:替代效應(「如果牛肉貴了,你就買雞肉」)。 當籃子中的某一項商品相對變貴時,現代消費物價指數假設家庭會轉而購買較便宜的替代品——並降低昂貴商品在籃子中的權重。從數學上講:你越來越買不起的東西,在通脹指標中的佔比越來越低,原因恰恰是它們變貴了。這被稱為幾何加權,於1990年代末引入。1980年前的方法論使用算術加權,不會因為你被迫減少消費而懲罰你。

這為何與你息息相關,以真實的金錢計算:

- 你的養老金生活費調整、你的社會保障加幅、你的稅務級別調整——全都以人為壓低的官方消費物價指數為基準。如果政府連續20年低估通脹2%,那對於任何以消費物價指數為基準調整收入的人來說,這就是累計49%的實際削減。

- 與通脹掛鉤的債券(TIPS)支付的收益率與相同被低估的消費物價指數掛鉤。它們宣傳的「實際回報」只有在你信任這個平減指數的情況下才是真實的。

- 薪資談判以官方消費物價指數為錨點。在整個職業生涯中,報告的消費物價指數與實際通脹之間的差距,複利計算會形成一個非常龐大的隱性減薪。

- 美聯儲的利率決策是基於核心個人消費支出的。當美聯儲說「通脹達到目標」時,他們的意思是那個被操縱的指標達到了目標。在實際通脹6%的世界中,儲蓄帳戶只給你0.5%,這是那個測量差距的功能,而非漏洞。

2.2 通脹從何而來:印鈔

教科書關於通脹的解釋——「過多的貨幣追逐過少的商品」——從技術上說是正確的,但沒有告訴你為什麼貨幣會過多。誠實的答案是:中央銀行創造了它,而政府把它花掉了。 現代通脹,歸根結底,是一種貨幣現象。

看看主要貨幣過去四分之一個世紀的廣義貨幣供應(M2),以2000年為100進行指數化:

在此期間,每種主要貨幣都出現了貶值。2020年後的垂直走勢在每條線上都清晰可見——新冠肺炎時代的應對措施是一次同步的全球貨幣擴張,是現代史上除戰時以外最大規模的一次。請注意,圖表使用的是M2(流通中的貨幣+可開支票的存款+儲蓄存款+小額定期存款+零售貨幣市場基金),而非M1。M1低估了這一情況;M2是更接近「實際在經濟中發揮作用的貨幣」的代理指標。

故事的另一半是政府債務。當政府出現赤字(支出超過稅收)時,它發行債券。當中央銀行用新創建的儲備金購買這些債券時——這正是2008年以來量化寬鬆的本質——就是貨幣化債務:今天的支出,明天用印出的錢支付。美國國家債務和美國M2幾乎是同步增長的,因為它們是同一貨幣行為的兩面:

這就是當前的體制,它對你的投資選擇有直接影響:

複利,這個實際的數學概念,是真實且重要的——利滾利確實呈指數級增長,代數運算是正確的。不真實的是教科書中那條平滑、無風險的8%直線。這條線所計價的貨幣正以每年7至15%的速度被創造出來。每本教科書引用的水平根本不存在無風險的實際回報。真正的問題是:哪些資產能跟上印鈔機的速度,在什麼價格下值得持有?

2.3 實際回報與名義回報:唯一誠實的衡量標準

名義回報是頭條數字——「S&P去年回報26%。」實際回報是名義回報減去通脹——你在購買力方面實際獲得的增長。

一個快速的近似:

$$ r_{\text{real}} \approx r_{\text{nominal}} - i $$

精確的關係(費雪方程式)是:

$$ r_{\text{real}} = \frac{1 + r_{\text{nominal}}}{1 + i} - 1 $$

在低通脹情況下,近似值對於心算已足夠準確;在高通脹或高回報的情況下,精確形式更為重要。在26%名義回報和7%通脹的情況下,近似值給出19%;精確答案是17.8%。在正常通脹水平下,差距很小,但差距會隨兩者的增大而增大。

誠實的表格——按資產類別劃分的歷史實際回報,美國,扣除通脹後:

| 資產類別 | 名義(長期平均) | 實際(扣除通脹後) | 跑贏通脹? |

|---|---|---|---|

| 美國股票(S&P 500,股息再投資) | ~10% | ~7% | 是,可靠地 |

| 黃金 | ~7% | ~3–4% | 是,在長期(1971年後) |

| 房地產(廣義,含租金) | ~9% | ~3–4% | 是,在長期 |

| 美國債券(10年期國債,長期平均) | ~5% | ~1–2% | 勉強——且在2010年代或2020年代不如此 |

1. 為何這件事至關重要

翻開任何一本入門財務教科書,你都會看到同一張圖表:一條平滑曲線,標注著「以每年8%投入10,000美元」。三十年後,你成了百萬富翁。四十年後,你財富豐厚。複利在默默發揮作用。

那張圖表是個童話。 在2026年,你能在哪裡找到穩定、無風險的每年8%回報?根本不存在。在2008年後的大部分十年裡,國債票息只有大約半個百分點。投資級公司債在2022年慘遭重創。即使是標普500,平均每年約10%,也是通過上漲30%的年份、下跌40%的年份,以及整整十年原地踏步來實現的——從不是一條平滑曲線。教科書上的圖表被畫成直線,是為了把投資包裝成一個有保證答案的數學問題。事實並非如此。不存在無風險的8%。從來都不存在。

72法則也一樣——「以8%計算,你的錢每九年翻一倍。」毫無用處。穩定的8%根本不存在,而一旦你用實際逐年回報序列替換這個常數,這個法則就失效了。這個「法則」不過是個小把戲,只在教科書已經為你畫好的那條想象中的增長路線上有效。

那為什麼還要投資?因為另一個選擇更糟。你已經身陷一場自己沒有選擇的賭局——這個賭局押注你銀行賬戶裡的現金能維持其購買力。它不會。通脹是每個投資者必須與之抗衡才能原地踏步的引力。問題從來不是「我應該承擔風險嗎?」——無論你是否採取行動,你已經在承擔通脹風險了。問題是:哪種風險值得讓你去承擔?

本課程的目的就是誠實地回答這個問題。簡而言之,其餘課程內容也將圍繞這一核心展開:

- 你必須跑贏通脹,否則即使賬戶數字在增長,你的實際購買力也在縮水。

- 股票(以及黃金和有生產力的房地產等少數實物資產)是唯一能可靠做到這一點的東西。

- 債券曾經跑贏通脹,在1982年至大約2020年的反通脹時代確實如此。但現在已不再如此——這是一個關於印鈔和政府壓低利率以維持自身債務可承受性的故事。我們將在§2.3中回顧這一問題。

- 甲把錢存為現金。不放銀行,不計利息。純粹的貨幣,放在抽屜裡。

- 乙把錢存入短期美國國債,即最安全的計息工具。

- 丙把錢投入標普500,並將所有股息再投資。

55年後,每個人存入了同樣的550,000美元自有資金。但最終餘額根本不在同一個量級:

- 丙——標普500:名義4,204萬美元,以1971年美元計算實際為507.9萬美元——實際購買力確實增加了。

- 乙——國債:名義172.5萬美元,以1971年美元計算實際為20.8萬美元——通脹後勉強為正。而且這還包括1980年代,那時國債的收益率高達兩位數。去掉那些年份,情況要糟糕得多,而那正是我們現在所處的時代。

- 甲——現金:名義55萬美元,以1971年美元計算實際為6.6萬美元——勤奮儲蓄55年,最終的真實購買力大約只有六年半的存款總額。現金並非沒有增長;通脹在甲負責任地儲蓄的同時,主動縮減了它的購買力。

2. 你需要知道的事

2.1 通脹:你在新聞上看到的數字並非你實際支付的代價

你在電視上看到的標題數字——「本月居民消費價格指數(CPI)為2.6%」——是美國勞工統計局(BLS)公布的消費物價指數(CPI)。美聯儲的目標是每年大約2%。退休金生活費用調整、社會保障增加、稅收級距調整,以及通脹掛鈎債券(TIPS)——全都與之掛鈎。

問題在於,CPI的計算方法已被多次修改,而每次修改都一致地壓低了印出來的數字。 有三個具體的手法值得了解。

手法一:享樂調整(「新iPhone功能更多」)。 勞工統計局的邏輯是:如果新iPhone的價格與去年相同,但攝像頭更好,那就是通縮——你用同樣的價格獲得了更多的產品。汽車(更多安全功能)、冰箱(更大容量)、筆記本電腦(更快的處理器)也同理。勞工統計局在CPI中向下調整價格,以反映「額外價值」。這被稱為享樂調整,自1990年代末起已開始應用。

問題是,消費者購買的不是iPhone功能,而是一部iPhone。 無論一輛車是否配備車道保持輔助系統,它都是一輛車。無論筆記本電腦的芯片快了多少,它也只是一台筆記本電腦。你仍然需要那件東西,而你實際支付的是貨架上的標價——而非某個想象中的「功能調整後的」更低數字。通過將質量提升視為價格下降,享樂調整系統性地使官方CPI低於你在收銀台實際體驗到的價格。博斯金委員會1996年自己的估計是,享樂調整和替代調整合計每年使官方CPI降低0.5至1.0個百分點——每年如此,不斷複利累積。

目前沒有廣泛公開的美國CPI數據系列單獨剔除了享樂調整。最接近的流行替代指標是約翰·威廉姆斯的ShadowStats「基於1980年的CPI替代指標」——試圖利用1980年前的勞工統計局方法重建CPI,而那套方法將享樂調整與其他後來的修改捆綁在一起。ShadowStats通常比官方數字高出5至7個百分點。主流經濟學家批評這個數據系列基本上只是添加了一個接近固定的偏差,而非從原始數據完全重新計算,這種批評有一定道理。但即使採用保守的解讀——ShadowStats高估了幾個百分點——方向性信息依然成立:你在新聞上看到的數字明顯低於家庭實際經歷的通脹,而勞工統計局對此心知肚明已有30年。

手法二:核心通脹(「忽略食品和能源」)。 美聯儲偏好的通脹指標是核心個人消費支出平減指數(PCE)——即剔除了食品和能源的個人消費支出,理由是這些類別「波動性較大」。撇開食品和能源可以說是家庭支付的最重要價格這一點不談,剔除這些項目的結構性效果與享樂調整手法相同:印出來的數字低於人們實際的體驗。由於籃子權重差異,PCE本身平均已比CPI低約0.3個百分點。核心PCE在此基礎上又加了一層。美聯儲就是根據這個指標制定貨幣政策的。

手法三:替代效應(「如果牛肉變貴,你就會買雞肉」)。 當一個籃子商品相對變得更貴時,現代CPI假設家庭會轉向更便宜的替代品——並降低昂貴商品在籃子中的權重。從數學上看:你越來越買不起的東西,恰恰因為變貴而在通脹指標中佔比越來越少。這被稱為幾何加權,並於1990年代末引入。1980年前的方法使用算術加權,不會因你被價格擠出而懲罰你。

為什麼這對你的實際財富很重要:

- 你的退休金生活費用調整、社會保障加薪、稅收級距調整——全都掛鈎於人為壓低的官方CPI。如果政府在20年內每年少計2%的通脹,這對任何收入與CPI掛鈎的人來說,累計就是49%的實際削減。

- 通脹保值債券(TIPS)支付的收益率掛鈎於同樣被低估的CPI。它們宣傳的「實際回報」只有在你信任這個平減指數的前提下才是真實的。

- 薪資談判以官方CPI為錨點。在一個職業生涯中,官方CPI與實際經歷通脹之間的差距會複利累積成一筆非常巨大的隱性薪酬削減。

- 美聯儲的利率決策基於核心PCE。當美聯儲說「通脹達到目標水平」時,他們的意思是被操縱的指標達到了目標。在6%實際通脹的世界裡,儲蓄賬戶給你0.5%的利息,這是那個計量差距的特性,而非缺陷。

2.2 通脹從何而來:印鈔

教科書對通脹的解釋——「太多的錢追逐太少的商品」——從技術上說是正確的,但對你為什麼會有太多的錢毫無說明。誠實的答案是:中央銀行創造了它,政府花掉了它。 現代通脹,歸根結底,是一種貨幣現象。

看看過去四分之一個世紀主要貨幣的廣義貨幣供應量(M2),以2000年為基準指數化至100:

每種主要貨幣在此期間都出現了貶值。每條線上的2020年後垂直上升在每一條線上都清晰可辨——疫情時代的應對措施是一次同步的全球貨幣擴張,是現代歷史上非戰時最大規模的一次。請注意,圖表使用的是M2(流通貨幣+活期存款+儲蓄存款+小額定期存款+零售貨幣市場基金),而非M1。M1低估了這個問題;M2是「在經濟中實際起作用的貨幣」的更接近代理指標。

故事的另一半是政府債務。當政府出現財政赤字(支出超過稅收收入)時,它發行債券。當中央銀行用新創造的準備金購買這些債券時——而這正是2008年以來量化寬鬆政策的本質——這就是貨幣化債務:今天的支出,由明天印出的鈔票支付。美國國債和美國M2幾乎同步增長,因為它們是同一貨幣行為的兩個面向:

這就是當前的時代背景,它對你能投資什麼有直接影響:

複利這個實際的數學概念是真實且重要的——利滾利確實能指數級增長,代數運算也是正確的。不真實的,是教科書中那幅平滑、無風險的8%曲線。這條曲線所計價的貨幣每年正以7–15%的速度被創造出來。不存在教科書引用的那種水平的無風險實際回報。真正的問題是:哪些資產能跟上印鈔機,又在什麼價格值得持有?

2.3 實際回報與名義回報:唯一誠實的衡量標準

名義回報是標題數字——「標普去年回報26%。」實際回報是名義回報減去通脹——你實際上在購買力方面獲得了什麼。

一個快速的近似公式:

$$ r_{\text{實際}} \approx r_{\text{名義}} - i $$

精確關係(費雪方程)為:

$$ r_{\text{實際}} = \frac{1 + r_{\text{名義}}}{1 + i} - 1 $$

在低通脹情況下,近似值對心算已足夠準確;在高通脹或高回報情況下,精確形式更重要。在26%名義回報和7%通脹的情況下,近似值給出19%;精確答案是17.8%。在正常通脹水平下,差距很小,但差距會隨著兩者的增大而擴大。

誠實的表格——美國各資產類別歷史實際回報(通脹後):

| 資產類別 | 名義(長期平均) | 實際(通脹後) | 跑贏通脹? |

|---|---|---|---|

| 美股(標普500,股息再投資) | ~10% | ~7% | 是,可靠地 |

| 黃金 | ~7% | ~3–4% | 是,在長期(1971年後) |

| 房地產(廣義,含租金) | ~9% | ~3–4% | 是,在長期 |

| 美國債券(10年期國債,長期平均) | ~5% | ~1–2% | 勉強——且在2010年代或2020年代並非如此 |

| 美國國債(現金等價物) | ~3.5% | ~0% | 不,2008年後 |

| 儲蓄賬戶 | ~1–2% | ~−2至−5% | 不 |

| 現金(放在床墊下) | 0% | ~−3至−7% | 不 |

標題寫著「長期平均」,而「長期」在那張表格中承擔了大量工作。債券在整個歷史中平均確實有正的實際回報,但這個平均值被1982–2020年的反通脹債券牛市所拉高——那是一個長達40年的利率下降時期,將債券變成了一台總回報引擎。在2020年代,10年期國債的實際回報深度為負;債券牛市已經結束,而催生它的時代背景(見§2.2)已經逆轉。

因此,這張表格若就當今時代背景誠實地解讀,縮減為一個更短的能可靠跑贏通脹的清單:

- 股票(廣泛地說,包括你通過指數基金或直接持有的有生產力的企業)

- 黃金和其他貨幣金屬

- 有生產力的房地產(有現金流,而非空地)

- 精選商品(在周期的正確時機)

這是本課程其餘部分的基礎紀律。我們研究的每種資產、教授的每種策略,都將根據這一個測試來評估。名義回報是表演。實際回報才是唯一能支付你未來雜貨費的東西。

3. 常見誤解

誤解一:「我應該把錢放在儲蓄賬戶裡,這樣才安全。」

在5%+實際通脹的環境中,一個只提供1–2%的儲蓄賬戶是你所能持有的負實際回報倉位之中最激進的一種。它感覺安全,是因為名義數字不會下降。它並不安全——它是一種緩慢、幾乎察覺不到的失血。緩慢性恰恰是它危險所在:「求穩」的人在意識到遊戲規則被操縱之前,已悄悄流失了數十年的購買力。

誤解二:「教科書上的8%複利圖表展示了如果我投資會發生什麼。」

它展示的是如果每年8%的無風險實際回報存在的話會發生什麼。它們不存在。在2008年後的大部分十年裡,國債的實際回報約為零。標普500平均每年約10%的名義回報,但路徑是上漲30%的年份和下跌40%的年份以及整整十年原地踏步——從不是一條平滑曲線。教科書圖表被畫成直線,是為了讓複利看起來像數學;而現實中,它是一條充滿噪音和回撤的攀升,需要在回撤中持續買入的心理能力。這才是真正的難點,而教科書圖表掩蓋了這一點。

誤解三:「債券是我投資組合中對沖通脹的安全部分。」

在1982–2020年的反通脹時代,債券曾是通脹對沖工具——那是歷史上最長的債券牛市。那個時代已經結束。由於中央銀行受制於政府債務服務的數學邏輯(§2.2),高評級債券在2010年代和2020年代的大部分時間裡實際收益率為負。「持債保安全」的法則是對一個不再適用的時代的近因偏差。今日的債券是一個存續期賭注,而非通脹對沖工具。

誤解四:「新聞上的CPI數字就是實際通脹率。」

CPI是一種計量選擇,而非事實。它使用享樂調整(功能更好的新iPhone被視為價格下降),替代加權(你越來越買不起的東西在籃子中佔比越來越少,因為你已被價格擠出),以及在美聯儲偏好的核心PCE指標中排除食品和能源。三種不同的方法論選擇,都把印出來的數字壓得比家庭實際體驗到的通脹更低。把你的投資最低回報率錨定在實際經歷的通脹率上,而不是政治性的那個。

誤解五:「72法則告訴我我的錢需要多長時間翻倍。」

它告訴你的是固定回報率使資金翻倍需要多長時間。固定回報率在教科書章節示例之外並不存在。實際回報是具有波動性、回撤和時代變化的序列;「以8%計算9年翻倍」的估計對於序列中間的2008年毫無說明。這個法則是一個可愛的心算技巧,只在教科書已為你畫好的想象世界裡有效。

誤解六:「上漲10%再下跌10%讓我回到原點。」

這在數學上是錯的。100美元+10%=110美元。然後110美元−10%=99美元。你虧損了1%。損失比同等的盈利更傷,因為在損失之後,盈利百分比適用於一個更小的基數。50%的損失需要100%的盈利才能回本。90%的損失需要900%的盈利。

| 損失 | 需要的回報才能回本 |

|---|---|

| −10% | +11.1% |

| −20% | +25.0% |

| −30% | +42.9% |

| −50% | +100.0% |

| −75% | +300.0% |

| −90% | +900.0% |

從數學上說,損失大小為 \(L\) 之後,所需的回報收益為

$$ G = \frac{L}{1 - L} $$

一旦 \(L\) 變大,這個值的增長速度遠快於 \(L\) 本身。這就是為什麼管理下行風險比最大化上行回報更重要,也是為什麼那條從不出現50%回撤的「安全」國債路徑在心理層面並不嚴格劣於股票路徑——即使股票路徑在長期實際回報上勝出。

誤解七:「投資就是賭博。」

賭博有負的預期回報——莊家總是贏,數學上的預期是讓你虧損。投資有生產力的資產(代表對真實企業真實現金流索取權的股票)在歷史上有正的預期回報——你正在為提供資本和承擔風險而獲得報酬。對個別股票的短期投機可能類似賭博。長期分散持有有生產力的股權在本質上截然不同,而且數學也反映了這一點。

誤解八:「我需要很多錢才能開始投資。」

不需要。大多數經紀公司提供零最低限額和碎股交易。限制因素很少是第一筆存款的金額;而是在不可避免的回撤中堅持持續存入的紀律。一個從25歲起每月投入100美元到廣泛指數基金的人——並在未來四十年中每一次30%的熊市中繼續這樣做——最終的結果將遠超一個在25歲時投入5萬美元、在第一次回撤時恐慌離場、且永遠不再重新入市的人。行為勝過餘額。

4. 問答環節

問題一:如果教科書上的8%圖表是童話,我實際上應該預期什麼回報?

答:兩個誠實的答案,都有參考價值:

- 對於廣泛的美國股票(標普500,股息再投資),長期名義平均回報約為10%,長期實際平均回報(扣除官方CPI後)約為7%。 如果你相信影子CPI的批評,實際數字應下調1–2個百分點,讓你獲得約5–6%的實際回報。

- 路徑並不平滑。 在任何一年,市場可能回報+30%或−30%。10%的平均值只在長期(20年以上)才會出現,而且即使是那些長期也包括多年持平或負增長的時期(2000年代的「失去的十年」在實際意義上結束時仍低於起點)。按平均值計劃;按方差調整規模。

問題二:為什麼你說72法則沒用?它在數學上是正確的。

答:對於固定回報率,數學是正確的。問題是固定回報率不存在——它是教科書中的一個抽象概念。在現實世界中,回報是有順序、波動性和時代變化的序列,而順序很重要:序列早期的−40%比後期的−40%造成的損害大得多,因為早期有更多的資本可以損失。72法則對序列風險毫無說明,而那才是你實際承擔的風險。作為對某個引用平均利率的完整性核查,這個法則尚可。作為規劃工具,它具有誤導性。

問題三:為什麼我不能信任官方CPI?

答:三種方法論選擇,都是逐漸引入的,都把印出來的數字推低:

- 享樂調整(功能更多的新產品被視為價格下降,即使你仍支付全額標價);

- 替代效應/幾何加權(你越來越買不起的項目在籃子中佔比越來越少,理由是你會少買它們);

- 核心通脹(食品和能源從美聯儲偏好的PCE指標中排除——即對家庭打擊最大的價格從政策相關數字中刪除)。

問題四:如果債券不再跑贏通脹,為什麼經紀人仍然推薦它們?

答:兩個原因。第一,這個推薦是從1982–2020年的時代背景流傳下來的,那個時代債券確實大幅跑贏通脹——經紀人培訓、財務規劃模型和整個六四比例投資組合正統理論都是在那個時代建立的,還沒有完全更新。第二,債券仍然有一件事做得好:它們能減少投資組合的短期波動性。它們是波動性對沖工具,而非通脹對沖工具。如果對回撤的心理承受能力是限制你投資行為的約束條件,債券可能仍有其存在的理由——只是不要在當前時代背景下誤以為它們是通脹對沖工具。

問題五:「印鈔」和政府財政赤字支出有什麼區別?

答:它們現在幾乎是同一回事。當政府出現財政赤字時,它發行債券。歷史上,這些債券是賣給私人投資者的——退休基金、外國中央銀行、儲蓄者——他們用現有資金為支出提供融資。那不是印鈔。然而自2008年以來,各中央銀行(美聯儲、歐洲央行、日本央行)已慣常以新創造的準備金購買大量新發行的政府債券。那是印鈔——赤字由新貨幣而非現有儲蓄來融資。這個區別很重要:以債券融資的赤字不會直接貶低貨幣;以中央銀行融資的赤字則會。現代赤字絕大多數屬於後者。

問題六:通脹對每個人的影響都一樣嗎?

答:不。官方CPI是一個代表性籃子在全國範圍內的平均值;你個人的通脹率取決於你實際的支出構成。三類人感受到的通脹比官方數字更嚴重:

- 租客(房屋通脹在大多數周期中高於CPI);

- 退休人員和長期病患(醫療保健和處方藥通脹遠高於CPI);

- 子女就讀私校或美國大學的家庭(教育通脹在過去二十年裡大約是CPI的兩倍)。

問題七:我應該在投資之前先還清債務嗎?

答:將債務的稅後利率與預期投資實際回報進行比較。年利率20%以上的信用卡債務是財務緊急情況——還清它就等於獲得了20%的保證回報,比任何股票投資都好。在6%實際通脹環境中,4–5%的按揭貸款是負實際利率——通脹正在幫你還清債務,積極還款並非最優選擇。通用法則:首先還清所有利率超過約7%的債務,然後再投資。(並核查該債務是否可扣稅——某些司法管轄區的按揭利息可以,這會進一步降低實際利率。)

問題八:複利也可以對我不利嗎?

答:可以,而且這是保持遠離高利率債務的最被低估的原因。5,000美元的信用卡餘額,如果年利率24%且不還款,五年後將增長至14,615美元。複利不在乎它朝哪個方向運行;通過長期股權持有積累財富的數學力量,同樣會通過未償還債務摧毀財富。消除高息債務是大多數人可獲得的最高回報「投資」,而且是無風險的。

問題九:如果只有股票才能可靠地跑贏通脹,為什麼還要持有其他東西?

答:因為路徑與目的地同樣重要。一個純粹的100%股票投資組合,在某個十年中必然會讓你遭遇50%以上的回撤。如果你在底部賣出——大多數人都會,因為他們夜不能寐——你就已經失去了最初持有股票的長期實際回報優勢。對黃金、現金,以及(對某些投資者在某些時代)債券的一定配置是行為保險:它減少了你必須承受的回撤幅度,讓你在最關鍵的時刻能夠繼續持有股票倉位。資產配置是我們在課程後期將花費數週討論的內容。目前,重點是:股票是回報引擎;其他一切都是平滑函數。

問題十:黃金沒有任何收益率。它怎麼能跑贏通脹?

答:黃金不是通過收益率跑贏通脹——它根本沒有。黃金通過在貨幣貶值中以該貨幣計價的升值跑贏通脹。自1971年美國放棄金本位以來,黃金從大約35美元/盎司升至今天的2,500美元+/盎司——名義上大約是70倍,或在55年中實際(通脹調整後)大約是4–5倍。黃金實際上是對貨幣貶值的長倉:美聯儲每創造一美元的新貨幣,最終都需要找到一個去處,而其中歷史上有相當份額最終流入貨幣金屬。我們將在本課程中多次回到黃金和價值儲存資產的話題。

第一週:為什麼要投資?打敗通膨才是關鍵

1. 為什麼這很重要

打開任何一本入門金融教科書,你都會看到同一張圖表:一條標著「以每年8%投入10,000美元」的平滑曲線。三十年後,你成了百萬富翁。四十年後,你家財萬貫。複利在背後默默運作。

那張圖表是個童話故事。 在2026年,你要去哪裡找一個穩定、無風險的每年8%報酬?根本找不到。在2008年後的大部分十年間,國庫券的殖利率大約只有0.5%。投資等級債券在2022年慘遭重創。就連S&P 500,雖然平均每年約10%,但那是透過上漲30%的年份和下跌40%的年份,以及停滯多年的死寂十年累積而來的——從來都不是一條平滑的線。教科書上那條筆直的曲線,是為了把投資包裝成一道有保證答案的數學題而畫出來的。現實並非如此。不存在無風險的8%。從來都不存在。

72法則也是一樣——「以8%報酬,你的資金每九年翻倍」。毫無用處。穩定的8%根本不存在,而一旦你將那個常數換成逐年的實際報酬序列,這個法則就破功了。這個「法則」不過是個小把戲,只在教科書早已為你畫好的那條假想成長路徑上才行得通。

那麼,為什麼還要投資?因為不投資的後果更糟。你已經身陷一場自己沒有選擇的賭局——一場賭你銀行帳戶裡的現金能維持其購買力的賭局。它辦不到。通膨是每位投資人為了原地踏步就必須對抗的重力。問題從來不是「我該不該承擔風險?」——不管你有沒有行動,你已經在承擔通膨風險了。真正的問題是:哪種風險值得你去承擔?

這門課的存在,就是為了誠實地回答這個問題。以下是簡短版本,本課其餘部分將進一步展開:

- 你必須打敗通膨,否則即使帳戶裡的數字在增長,你的實際財富也在縮水。

- 股票(以及少數黃金和能產生現金流的房地產等實物資產)是唯一長期可靠地做到這一點的工具。

- 債券曾經能打敗通膨,在1982年至大約2020年的通縮趨勢期間確實如此。但它們現在已不再能做到——這是一段關於貨幣超發與政府壓低利率以維持自身債務可負擔性的故事。我們將在§2.3回頭討論。

- 甲 把錢放在現金裡。沒有銀行、沒有利息。純粹的現金,放在抽屜裡。

- 乙 把錢停放在短期美國國庫券中,這是現存最安全的計息工具。

- 丙 把錢投入S&P 500,並將所有股利再投入。

55年後,每個人都存入了相同的550,000美元。但最終餘額完全不在同一個量級:

- 丙——S&P 500:名目值42,041,000美元,以1971年幣值計為5,079,000美元——實際購買力確實增加了。

- 乙——國庫券:名目值1,725,000美元,以1971年幣值計為208,000美元——扣除通膨後幾乎沒有正報酬。這還包括了1980年代國庫券提供雙位數殖利率的那些年。若扣掉那些年份,情況更糟——而那才是我們現在所處的環境。

- 甲——現金:名目值550,000美元,以1971年幣值計為66,000美元——勤奮儲蓄55年,最後的實際購買力大約只相當於六年半的存款。現金不是沒有增長;是通膨在甲認真存錢的同時,積極地侵蝕了它的價值。

2. 你需要了解的知識

2.1 通膨:你在新聞上看到的數字,不是你實際支付的通膨

你在電視上看到的標題數字——「本月CPI為2.6%」——是美國勞工統計局(BLS)公布的消費者物價指數(CPI)。聯準會將其目標設定在每年約2%。退休金的生活費調整、社會安全福利的加給、稅級調整,以及與通膨掛鉤的債券(TIPS)都以此為基準。

問題在於:CPI的計算方法已被多次修改,而且每次修改都會一致地壓低公布的數字。 有三個具體的手法值得了解。

手法一:享樂主義調整(「新款iPhone功能更多了」)。 美國勞工統計局的邏輯是:如果新款iPhone和去年款價格相同,但相機更好,那就是通縮——你用相同的價格獲得了更多產品。汽車(更多安全功能)、電冰箱(更大容量)、筆記型電腦(更快的CPU)也同理。美國勞工統計局在CPI中下調了這些產品的價格,以反映「額外價值」。這被稱為享樂主義調整,自1990年代末起開始實施。

問題是消費者購買的不是iPhone的功能,而是一支iPhone。 一輛車就是一輛車,不管它有沒有車道輔助系統。一台新筆電就是一台筆電,不管晶片快了30%。你仍然需要買這些東西,而你實際支付的價格就是貨架上的標價——不是某個假想的「功能調整後」的低價。透過將品質改善視為價格下降,享樂主義調整系統性地使公布的CPI低於你在收銀台實際支付的物價。鮑斯金委員會1996年自己估計,享樂主義調整和替代效果調整加在一起,每年降低公布的CPI約0.5至1.0個百分點——每年複利計算。

目前沒有廣泛公布的美國CPI系列專門剔除享樂主義調整。最接近的流行替代方案是約翰·威廉斯的ShadowStats「基於1980年方法論的CPI替代值」——這是一種嘗試使用1980年前美國勞工統計局方法論重建CPI的做法,該方法論將享樂主義調整與其他後來的修改合併計算。ShadowStats通常比官方數字高出5至7個百分點。主流經濟學家批評這個系列基本上是在加上一個近似常數的偏移,而不是從原始數據完整重新計算,這個批評有其道理。但即使採用保守解讀——ShadowStats高估了幾個百分點——方向性的訊息依然成立:你在新聞上看到的數字,遠低於一個家庭實際感受到的通膨,而美國勞工統計局已經知道這一點長達30年。

手法二:核心通膨(「忽略食品和能源」)。 聯準會偏好的通膨衡量指標是核心PCE——個人消費支出,剔除了食品和能源,理由是這些類別「波動性太大」。且不說食品和能源可說是家庭最重要的消費支出,剔除它們的結構性效果與享樂主義手法相同:公布的數字低於人們實際的感受。PCE本身因為籃子加權差異,平均比CPI低約0.3個百分點。核心PCE又在此基礎上再添一層。聯準會就是根據這個指標來制定貨幣政策的。

手法三:替代效果(「如果牛肉漲價,你會去買雞肉」)。 當籃子中某個項目相對變貴時,現代CPI假設家庭會替代購買較便宜的替代品——並降低昂貴項目在籃子中的權重。從數學上說:你越買不起的東西,在通膨指標中的權重越低,恰恰是因為它們漲價了。這稱為幾何加權,於1990年代末引入。1980年前的方法論使用算術加權,不會因為你被迫消費不起而懲罰你。

這對你的真實財富意味著什麼:

- 你的退休金生活費調整、社會安全福利加給、稅級調整——全都以人為壓低的官方CPI為基準。如果政府每年少計2%的通膨,持續20年,對任何以CPI為指數的收入來源,那就是累計49%的實際削減。

- 抗通膨債券(TIPS) 支付與同樣被低估的CPI掛鉤的殖利率。它們宣傳的「實際報酬」只有在你信任這個平減指數的前提下才是真實的。

- 薪資談判以官方CPI為錨點。在一段職業生涯中,公布的CPI與實際感受通膨之間的差距,複利計算下會形成一個非常巨大的隱性薪資削減。

- 聯準會的利率決策基於核心PCE。當聯準會說「通膨已達目標」時,他們的意思是那個被操弄過的指標達到目標了。在6%真實通膨的世界裡,儲蓄帳戶只給你0.5%,這是那個衡量差距帶來的結果,而不是個漏洞。

2.2 通膨從哪裡來:貨幣超發

通膨的教科書解釋——「太多的錢追逐太少的商品」——技術上正確,卻告訴你為什麼會有太多錢。誠實的答案是:中央銀行創造了它,政府把它花掉了。 現代通膨,說到底,是一種貨幣現象。

看看過去四分之一世紀主要貨幣的廣義貨幣供給(M2),以2000年為基期統一指數化為100:

每一種主要貨幣在這段期間都遭到貶值。每條線上2020年後的垂直攀升清晰可辨——新冠疫情時代的應對措施是一次同步的全球貨幣擴張,是現代史上除戰時以外規模最大的一次。請注意,圖表使用的是M2(流通貨幣+活期存款+儲蓄存款+小額定期存款+零售貨幣市場基金),而非M1。M1低估了情況;M2是「真正在經濟中運作的貨幣」的更好代理指標。

故事的另一半是政府債務。當政府出現財政赤字(支出超過稅收)時,它會發行債券。當中央銀行用新創造的準備金購買這些債券——這正是2008年以來量化寬鬆一直在做的事——那就是貨幣化債務:今天的支出,用明天印出的錢來支付。美國國債和美國M2幾乎同步增長,因為它們是同一貨幣行為的兩個面向:

這就是當前的環境,它對你可以投資什麼有直接影響:

複利,這個真實的數學概念,是真實且重要的——利滾利確實呈指數增長,代數計算是正確的。不真實的是教科書上那條平滑、無風險的8%曲線。那條線所計價的貨幣,每年以7至15%的速度被創造出來。不存在像每本教科書所引用的那種水準的無風險實質報酬。真正的問題是:哪些資產能跟上印鈔機,以及在什麼價格值得持有?

2.3 實質報酬與名目報酬:唯一誠實的衡量標準

名目報酬是標題數字——「S&P 500去年上漲了26%」。實質報酬是名目報酬減去通膨——你實際獲得的購買力增長。

一個快速近似公式:

$$ r_{\text{實質}} \approx r_{\text{名目}} - i $$

精確的關係式(費雪方程式)是:

$$ r_{\text{實質}} = \frac{1 + r_{\text{名目}}}{1 + i} - 1 $$

在低通膨下,近似公式足夠用於心算;在高通膨或高報酬時,精確形式就很重要。在名目報酬26%、通膨7%的情況下,近似公式給出19%;精確答案是17.8%。在正常通膨水準下差距很小,但兩者都高時差距會增大。

誠實的表格——美國各資產類別歷史實質報酬,扣除通膨後:

| 資產類別 | 名目(長期平均) | 實質(扣除通膨後) | 打敗通膨? |

|---|---|---|---|

| 美國股票(S&P 500,股利再投入) | ~10% | ~7% | 是,可靠地 |

| 黃金 | ~7% | ~3–4% | 是,在長期(1971年後) |

| 房地產(廣義,含租金) | ~9% | ~3–4% | 是,在長期 |

| 美國債券(10年期國庫券,長期平均) | ~5% | ~1–2% | 勉強——且2010年代和2020年代並非如此 |

| 美國國庫券(現金等價物) | ~3.5% | ~0% | 否,2008年後 |

| 儲蓄帳戶 | ~1–2% | ~−2至−5% | 否 |

| 現金(放抽屜) | 0% | ~−3至−7% | 否 |

表頭寫著「長期平均」,這裡的「長期」承擔了大量工作。在完整歷史上,債券平均確實有正的實質報酬,但那個平均被1982至2020年的通縮式債券牛市拉高了——那是一段長達40年利率下降、將債券變成總報酬引擎的時期。在2020年代,10年期國庫券的實質報酬深度為負;債券牛市已經結束,催生它的環境(見§2.2)已然逆轉。

因此,這張表格若誠實地解讀當今的環境,就會縮短成一個短得多的、能可靠打敗通膨的清單:

- 股票(廣義,包括透過指數基金或直接持有的生產性企業)

- 黃金和其他貨幣金屬

- 能產生現金流的房地產(有現金流的,非未開發土地)

- 部分原物料(在週期的適當位置)

這是本課其餘部分的基本紀律。我們審視的每一種資產、教授的每一種策略,都將以這個單一測試來評估。名目報酬是表演。實質報酬才是唯一能支付你未來生活費帳單的東西。

3. 常見誤解

誤解一:「我應該把錢放在儲蓄帳戶裡,那樣才安全。」

在實際通膨5%以上的環境下,儲蓄帳戶提供1至2%的利率,是你能持有的最積極的負實質報酬部位之一。它感覺安全,是因為名目數字不會下降。但它並不安全——它是一種緩慢、幾乎察覺不到的失血。緩慢正是它危險的原因:「穩健理財」的人在意識到遊戲規則對他們不公平之前,已經失去了數十年的購買力。

誤解二:「教科書上8%複利的圖表顯示的就是我投資後會發生的事。」

它顯示的是如果8%的實質無風險報酬存在會發生什麼。但它不存在。在2008年後的大部分十年間,國庫券的實質報酬約為零。S&P 500平均每年名目報酬約為10%,但那是一條由上漲30%的年份、下跌40%的年份和停滯多年的死寂十年拼湊而成的路徑——從來都不是一條平滑的線。教科書上的圖表畫得很直,是為了讓複利看起來像數學;現實中,那是一段嘈雜、充滿回撤的攀升,需要你有心理上在回撤期間持續買入的能力。那才是真正困難的部分,而教科書的圖表把它藏起來了。

誤解三:「債券是我投資組合中安全的部分,可以對沖通膨。」

債券曾經是1982至2020年通縮環境下的通膨對沖工具——歷史上最長的債券牛市。那個環境已經結束了。由於中央銀行受制於政府債務利息的算術邏輯(§2.2),高評等債券的實質殖利率在2010年代和2020年代大部分時間為負值。「債券求安全」的原則是對一個已不再適用的環境的近因偏誤。今日的債券是存續期間賭注,不是通膨對沖工具。

誤解四:「新聞上的CPI數字就是實際通膨。」

CPI是一種衡量方式的選擇,不是事實。它使用享樂主義調整(具有更好功能的新款iPhone被視為價格下降)、替代加權(你越買不起的東西,因為你被迫消費不起,在籃子中的權重越低),以及在聯準會偏好的核心PCE中剔除食品和能源。這三種方法論的選擇,都把公布的數字壓低至低於家庭實際感受的通膨水準。請以實際感受到的通膨率來設定你的投資門檻利率,而不是政治上方便的那個數字。

誤解五:「72法則告訴我我的資金需要多久翻倍。」

它告訴你的是固定報酬率需要多久讓資金翻倍。固定報酬率在教科書章節範例之外並不存在。真實的報酬是帶有波動性、回撤和環境變化的序列;該法則對序列中途出現的2008年完全沒有任何說明。這個法則是個可愛的心算技巧,只在教科書早已為你畫好的假想世界中有效。

誤解六:「上漲10%後再下跌10%,我就回到起點了。」

這在數學上是錯誤的。100美元 + 10% = 110美元。然後110美元 − 10% = 99美元。你虧損了1%。損失比等量的獲利更傷,因為獲利的百分比是基於損失後的較小基數計算的。下跌50%需要上漲100%才能回到原點。下跌90%需要上漲900%。

| 損失 | 恢復所需的漲幅 |

|---|---|

| −10% | +11.1% |

| −20% | +25.0% |

| −30% | +42.9% |

| −50% | +100.0% |

| −75% | +300.0% |

| −90% | +900.0% |

從數學上說,在損失幅度為 \(L\) 之後,恢復所需的漲幅為

$$ G = \frac{L}{1 - L} $$

一旦 \(L\) 變大,這個值的增長速度遠比 \(L\) 本身快得多。這就是為什麼管理下行風險比最大化上行報酬更重要,也是為什麼那條從未出現50%回撤的「安全」國庫券路徑,從心理層面而言,並不嚴格劣於股票路徑——即使股票路徑在長期實質報酬上勝出。

誤解七:「投資就是賭博。」

賭博的預期報酬是負的——莊家永遠贏,而數學上的預期是你會輸。投資於生產性資產(代表對真實企業真實現金流的求償權的股票)歷史上有正的預期報酬——你因為提供資本和承擔風險而獲得報酬。對個別股票的短線投機可能類似賭博。長期多元化地持有生產性股票在本質上截然不同,數學也反映了這一點。

誤解八:「我需要很多錢才能開始投資。」

不需要。大多數券商提供零元最低存款和零股交易。真正的限制條件很少是第一筆存款的大小;它是在不可避免的回撤中持續存入的紀律。一個從25歲起每月投入100美元到廣泛指數基金的人——並在未來四十年的每一次30%空頭市場中堅持這樣做——最終的成果,將遠遠超過一個25歲時一次性投入50,000美元、在第一次回撤時驚慌離場、從此再也未能重新進場的人。行為決定成果。

4. 問答

Q1:如果教科書上的8%圖表是童話故事,我實際上應該預期什麼樣的報酬?

A:兩個誠實的答案,兩者都有用:

- 對廣泛的美國股票(S&P 500,股利再投入),長期名目平均約為10%,長期實質平均(扣除官方CPI後)約為7%。 如果你認同影子CPI的批評,可以將實質數字再往下調1至2個百分點,大約剩下5至6%的實質報酬。

- 路徑並不平滑。 任何給定年份,市場可能漲30%或跌30%。10%的平均值只在長期(20年以上)才會顯現,而且即使在那些長期區間內,也曾出現多年持平或負報酬的時期(2000年代的「失落的十年」以實質報酬計算,結束時仍低於起點)。為平均值做計劃,為波動性留出空間。

Q2:你為什麼說72法則沒用?它在數學上是正確的。

A:這個數學對固定報酬率是正確的。問題是固定報酬率並不存在——它們是教科書中的抽象概念。在現實世界中,報酬是帶有順序、波動性和環境變化的序列,而順序很重要:序列早期出現的-40%年份,比晚期出現的-40%年份造成更大的損害,因為早期有更多資本可以損失。72法則對序列風險沒有任何說明,而那才是你實際承擔的風險。作為對一個引用平均利率的快速檢驗,這個法則還算可以。作為規劃工具,它會誤導人。

Q3:為什麼我不能信任官方CPI?

A:三種方法論的選擇,都是逐漸引入的,而且都把公布的數字往下壓:

- 享樂主義調整(具有更多功能的新產品被視為價格下降,即使你仍然支付全額定價);

- 替代效果 / 幾何加權(你越買不起的項目在籃子中的權重越低,基於你會少買它的理論);

- 核心通膨(聯準會偏好的PCE指標剔除了食品和能源——也就是說,對家庭衝擊最大的物價被從政策相關數字中移除了)。

Q4:如果債券不再能打敗通膨,為什麼券商仍然推薦它們?

A:兩個原因。第一,這個建議承繼自1982至2020年那個債券確實大幅打敗通膨的環境——券商培訓、財務規劃模型,以及整個60/40投資組合的正統做法,都是在那個環境下建立的,尚未完全更新。第二,債券在一件事上仍然做得不錯:降低投資組合的短期波動性。它們是波動性對沖工具,不是通膨對沖工具。如果你對回撤的心理承受能力是限制你投資行為的關鍵因素,債券可能仍然有其位置——只是不要誤以為它們在當前環境下是通膨對沖工具。

Q5:「貨幣超發」和政府赤字支出有什麼區別?

A:它們現在幾乎是同一回事。當政府出現赤字時,它發行債券。歷史上,這些債券被出售給私人投資者——退休基金、外國中央銀行、儲蓄者——他們用既有的資金支持這項支出。那不是貨幣超發。然而自2008年以來,中央銀行(聯準會、歐洲央行、日本央行)已經例行性地以新創造的準備金購買大量新發行的政府債券。那就是貨幣超發——赤字是由新資金而非既有儲蓄來融資的。這個區別很重要:由債券融資的赤字不會直接貶值貨幣;由中央銀行融資的赤字則會。現代赤字絕大多數是後者。

Q6:通膨對每個人的衝擊一樣嗎?

A:不一樣。官方CPI是代表性籃子的全國平均值;你的個人通膨率取決於你實際花錢在什麼上面。有三個群體感受到的通膨高於官方數字:

- 租屋者(大多數週期中,住房通膨高於CPI);

- 退休人員和慢性病患者(醫療保健和處方藥的通膨遠高於CPI);

- 有子女在私立學校或美國大學就讀的家庭(教育通膨在二十年間大約是CPI的兩倍)。

Q7:我應該先還清債務再投資嗎?

A:將債務的稅後利率與你預期的投資實質報酬相比較。信用卡債務年利率20%以上是財務緊急狀況——還清它等於是保證獲得20%的報酬,比任何股票投資都好。在6%實際通膨環境下,利率4至5%的房貸是負的實質利率——通膨正在幫你還清債務,積極還款並不是最優策略。一般原則:先還清所有利率高於約7%的債務,然後再投資。(並確認該債務是否可扣稅——某些地區的房貸利息可以扣稅,這會進一步降低實際利率。)

Q8:複利可以對我不利嗎?

A:可以,而且這是讓你遠離高利率債務最容易被忽視的理由。5,000美元信用卡餘額以24%年利率計算,如果不還款,五年後會增長到14,615美元。複利不在乎它朝哪個方向運行;通過長期持有股票積累財富的數學力量,同樣會通過未還款的債務摧毀財富。消除高利率債務是大多數人可以獲得的最高報酬「投資」,而且是無風險的。

Q9:如果只有股票能可靠地打敗通膨,為什麼還要持有其他任何東西?

A:因為路徑和目的地同樣重要。一個純粹100%持有股票的投資組合,在某個十年中必然會讓你面對50%以上的回撤。如果你在底部賣出——大多數人都會,因為他們夜不能寐——你就失去了本來支持持有股票的長期實質報酬優勢。某些黃金、現金,以及(對某些投資人、在某些環境下)債券的配置,是行為保險:它降低你必須忍受的回撤幅度,讓你在最重要的時候能堅守股票部位。資產配置是我們在本課後期幾週要深入探討的主題。目前,重點是:股票是報酬引擎;其他一切是平滑函數。

Q10:黃金不提供任何殖利率,它怎麼能打敗通膨?

A:黃金打敗通膨,靠的不是殖利率——它沒有。黃金打敗通膨,靠的是在被貶值的貨幣計價下的價格升值。自美國1971年脫離金本位以來,黃金從每盎司約35美元升至今日的2,500美元以上——名目漲幅約70倍,或以55年實質(通膨調整後)計算約4至5倍。黃金,實際上是一個做多貨幣貶值的多頭部位:聯準會每創造一美元的新貨幣,最終就有一美元需要找到去處,而其中歷史上相當可觀的比例流入了貨幣金屬。我們將在本課中多次回到黃金和價值儲存資產這個話題。

第一周:为什么要投资?战胜通胀才是核心

1. 为什么这很重要

打开任何一本入门金融教材,你都会看到同一张图表:一条平滑的曲线,标注着"10,000美元以每年8%的速度增长"。三十年后,你成了百万富翁。四十年后,你便富甲一方。复利在为你默默耕耘。

那张图表是个童话。 在2026年,你去哪里找到稳定、无风险、每年8%的收益?根本找不到。2008年后的大部分时间里,短期国债的收益率大约只有半个百分点。投资级公司债在2022年遭遇重创。即便是标普500指数,平均每年约有10%的涨幅,但实现这一点靠的是年涨30%、年跌40%,以及整整十年的横盘震荡——从来都不是一条平滑的曲线。教材上的那张图,画成直线,是为了把投资包装成一道有保证答案的数学题。事实并非如此。根本不存在无风险的8%收益,从来都没有。

72法则也是同样的道理——"以8%的速度,你的钱每九年翻一倍。"毫无意义。稳定的8%并不存在,一旦你用实际逐年的收益序列来替换这个常数,这个规则就彻底失效了。这个"法则"不过是个小把戏,只有在教材已经为你画好的那条虚构增长路径上才管用。

那么,为什么还要费心投资呢?因为不投资的代价更高。你已经身处一场你并未主动选择的赌局之中——赌你银行账户里的现金能保住购买力。然而它保不住。通胀是每一位投资者不得不与之抗争、哪怕只是原地踏步也不得不面对的引力。问题从来都不是"我是否应该承担风险?"——无论你采取什么行动,你都已经在承担通胀风险了。真正的问题是:哪种风险会为你承担它而支付报酬?

本课程的存在,就是为了诚实地回答这个问题。以下是简短的结论,本课后续内容将会详细展开:

- 你必须跑赢通胀,否则即便账户里的数字在增长,你的实际购买力也在缩水。

- 股票(以及黄金、有产出的实物房产等少数实物资产)是唯一被证明能可靠做到这一点的东西。

- 债券曾经跑赢过通胀,在1982年至大约2020年的去通胀环境中确实如此。但如今不再——这背后是货币超发、以及政府压低利率以维持自身债务可持续性的故事。我们将在§2.3中回到这个话题。

- 甲把钱存成现金。不存银行,不计利息。纯粹的货币,放在抽屉里。

- 乙把钱存入美国短期国债,这是最安全的付息工具。

- 丙把钱投入标普500指数,所有股息全部再投资。

55年后,每个人存入的金额都是相同的55万美元。但最终余额却不可同日而语:

- 丙——标普500:名义价值4,204.1万美元,以1971年美元计约507.9万美元——实际购买力大幅增长。

- 乙——短期国债:名义价值172.5万美元,以1971年美元计约20.8万美元——扣除通胀后勉强为正。而这还包括了1980年代短期国债利率高达两位数的年份。剔除那些年份,情况要糟糕得多——而那正是我们当前所处的环境。

- 甲——现金:名义价值55万美元,以1971年美元计约6.6万美元——勤勤恳恳储蓄了55年,最终拥有的实际购买力大约相当于六年半的存款总额。现金不是没有增长;而是在甲兢兢业业攒钱的同时,通胀在主动蚕食它的价值。

2. 你需要了解的知识

2.1 通胀:你在新闻里看到的数字,并不是你实际支付的代价

你在电视上看到的那个数字——"本月CPI为2.6%"——是美国劳工统计局(BLS)公布的消费者价格指数(CPI)。美联储将其年度目标设定在约2%。养老金生活成本调整、社会保障涨幅、税率档次调整,以及通胀挂钩债券(TIPS)——都以此为基准。

问题在于:CPI的编制方法已经被多次修改,而每一次修改都系统性地压低了公布的数字。 以下三种具体手法值得了解。

手法一:享乐调整("新款iPhone功能更多")。 劳工统计局的逻辑是:如果新款iPhone与去年的价格相同,但摄像头更好,那就是通缩——你花同样的钱买到了更多的产品。汽车(更多安全配置)、冰箱(更大容量)、笔记本电脑(更快的处理器)也是同样道理。劳工统计局会在CPI中下调价格,以体现这种"额外价值"。这被称为享乐调整,自1990年代末起开始采用。

问题在于,消费者买的不是iPhone功能,而是一部iPhone。 一辆车就是一辆车,不管它有没有车道保持辅助系统。一台新笔记本就是一台新笔记本,不管芯片快了多少。你仍然需要那件东西,而你实际支付的价格,就是货架上的标价——而不是什么经过"功能调整"后的虚构低价。通过将质量提升视为价格下降,享乐调整系统性地使公布的CPI低于你在收银台实际经历的价格。博斯金委员会1996年自己的估计是,享乐调整和替代效应加在一起,每年使公布的CPI降低0.5至1.0个百分点——年年如此,复利叠加。

目前没有任何广泛公布的美国CPI数据系列单独剔除享乐调整的影响。最接近的主流替代方案是约翰·威廉姆斯的ShadowStats"基于1980年方法的CPI替代指数"——这是一项尝试,用1980年以前的劳工统计局方法重建CPI,其中包含了享乐调整以及其他后来的若干修改。ShadowStats通常比官方数字高出5到7个百分点。主流经济学家批评该数据系列基本上是在加一个近似固定的偏差量,而非从原始数据重新计算商品篮子,这一批评有其合理之处。但即便采取保守立场——认为ShadowStats高估了若干个百分点——方向性的判断依然成立:你在新闻里看到的数字,明显低于一个家庭实际感受到的通胀,而劳工统计局对此已知晓长达30年。

手法二:核心通胀("忽略食品和能源")。 美联储偏好的通胀衡量指标是核心PCE——个人消费支出,剔除了食品和能源,理由是这两个类别"波动性较大"。且不说食品和能源可以说是一个家庭最重要的支出项目,剔除它们的结构性效果与享乐调整如出一辙:公布的数字低于人们的实际感受。由于商品篮子权重的差异,PCE本身就比CPI平均低约0.3个百分点,而核心PCE在此之上又叠加了一层压低效果。美联储依据这一指标制定货币政策。

手法三:替代效应("牛肉贵了,你会改买鸡肉")。 当某项商品相对价格上涨时,现行CPI假设家庭会转向更便宜的替代品——并相应降低昂贵商品在商品篮子中的权重。从数学上看:你越来越买不起的东西,在通胀衡量指标中所占的权重越来越低,恰恰是因为它变贵了。这被称为几何加权,于1990年代末引入。1980年以前的方法使用算术权重,不会因为你被价格挤出而惩罚你。

为什么这对你的实际财富有影响:

- 你的养老金生活成本调整、社会保障涨幅、税率档次调整——都以人为压低的官方CPI为基准。如果政府在20年内每年少计2%的通胀,这对任何收入与CPI挂钩的人来说,意味着累计约49%的实际减薪。

- 通胀保护债券(TIPS)的收益率与同样被低估的CPI挂钩。它们所宣传的"实际收益率",只有在你信任这个平减指数的前提下才是真实的。

- 薪资谈判以官方CPI为锚点。在整个职业生涯中,官方CPI与实际经历的通胀之间的差距,会复利叠加成一笔相当可观的隐性减薪。

- 美联储的利率决策基于核心PCE。当美联储说"通胀已达目标"时,他们指的是经过调整的指标已达目标。在真实通胀率为6%的世界里,储蓄账户只给你0.5%的利息,这是那个测量差距造成的,而非偶然。

2.2 通胀从何而来:货币超发

教科书对通胀的解释——"过多的钱追逐过少的商品"——在技术上是正确的,但丝毫没有告诉你为什么钱会过多。诚实的答案是:中央银行创造了它,政府花掉了它。 现代通胀,归根结底是一种货币现象。

看一看过去四分之一世纪主要货币的广义货币供应量(M2),以2000年为基准,将各货币起点统一设为100:

每一种主要货币都在这段时期内经历了贬值。2020年后的垂直飙升在每一条线上都清晰可辨——新冠疫情的应对措施触发了全球同步的货币扩张,这是现代历史上和平时期规模最大的一次。注意,图表使用的是M2(流通货币+活期存款+储蓄存款+小额定期存款+零售货币市场基金),而非M1。M1低估了这一图景;M2是"实际在经济中运转的货币"更接近的代理指标。

故事的另一半是政府债务。当政府出现财政赤字(支出超过税收收入)# 第一周:为什么要投资?跑赢通胀才是核心命题

1. 为什么这很重要

打开任何一本入门级金融教材,你都会看到同一张图:一条标注着"一万美元按每年8%增长"的平滑曲线。三十年后,你成了百万富翁。四十年后,你家财万贯。复利在帮你打工。

那张图是童话。 在2026年,你去哪里找稳定的、无风险的每年8%收益?找不到。在2008年后的大部分时间里,国债收益率大约只有半个百分点。投资级公司债在2022年遭受重创。就连标普500指数,其平均年收益率大约是10%,但那是靠一年涨30%、一年跌40%、再加上平淡无为的整个十年堆出来的——从来不是一条平滑的线。教材里那条直线,是为了把投资包装成一道有保证答案的数学题来售卖的。投资不是这样的。不存在无风险的8%。从来都不存在。

72法则也一样——"按8%计算,你的钱每九年翻一倍。"毫无用处。稳定的8%根本不存在,而一旦你用实际的逐年收益序列替换那个常数,法则就失灵了。这条"法则"是一个魔术把戏,只在教材已经帮你画好的那条虚构增长路径上才管用。

那为什么还要投资?因为另一条路更糟。你已经身处一场你没有选择的赌局之中——赌你银行账户里的现金能保住购买力。它保不住。通胀是每一个投资者都必须对抗的引力,只有这样才能原地踏步。问题从来不是"我该不该承担风险?"——不管你做不做任何事,你都在承担通胀风险。问题是:哪种风险会付给你回报?

这门课程的存在,就是为了诚实地回答这个问题。简短版本如下,本节课的其余内容将进一步展开:

- 你必须跑赢通胀,否则即便账户上的数字在增长,你的实际购买力也在缩水。

- 股票(以及黄金和有产出的不动产等少数实物资产)是唯一被证明能可靠做到这一点的东西。

- 债券曾经能跑赢通胀,那是在1982年至大约2020年的去通胀周期里。它们现在已经不能了——这背后是货币超发和政府压低利率以维持自身债务可控的故事。我们将在§2.3回头讨论这个问题。

- 甲把钱放在现金里。不存银行,不计利息。纯粹的货币,放在抽屉里。

- 乙把钱存入短期美国国债,那是最安全的计息工具。

- 丙把钱投入标普500指数,所有股息全部再投入。

55年后,每个人存入了同样的55万美元。但最终余额不在同一个档次:

- 丙——标普500:名义金额4,204万美元,以1971年美元计约507万美元——实际购买力有实质增长。

- 乙——国债:名义金额172.5万美元,以1971年美元计约20.8万美元——通胀后几乎刚好持平。而这还包括了1980年代国债支付两位数收益率的年份。剔除那些年份,图景要糟得多——而那正是我们现在所处的格局。

- 甲——现金:名义金额55万美元,以1971年美元计约6.6万美元——辛辛苦苦储蓄55年,最终实际购买力相当于大约六年半的存款总额。现金不是没有增长;通胀在甲尽职储蓄的同时,积极地将其蚕食殆尽。

2. 你需要了解的知识

2.1 通胀:你在新闻里看到的数字,不是你实际支付的数字

你在电视上看到的那个标题数字——"本月CPI为2.6%"——是美国劳工统计局公布的消费者价格指数(CPI)。美联储的目标是每年大约2%。养老金的生活成本调整、社会保障金的增加、税级调整以及通胀挂钩债券(TIPS)全都与之挂钩。

问题在于,CPI背后的统计方法已经被多次修改,且每次修改都系统性地压低了公布数字。 以下三个具体手法值得了解。

手法一:享乐主义调整("新款iPhone功能更多了")。 劳工统计局的逻辑是,如果一款新iPhone价格和去年一样,但摄像头更好,那这就是通缩——你用同样的价格买到了更多产品。汽车(安全功能更多)、冰箱(容量更大)、笔记本电脑(CPU更快)同理。劳工统计局在CPI中向下调整价格,以反映这种"额外价值"。这被称为享乐主义调整,自1990年代末起开始应用。

问题在于,消费者买的不是iPhone的功能,而是一部iPhone。 不管有没有车道保持辅助功能,一辆车就是一辆车。不管芯片快了30%,一台新笔记本就是一台新笔记本。你依然需要买那件东西,而你实际付出的价格,是货架上的标价——不是某个想象中"按功能调整后"的更低数字。通过将质量提升视为价格下降,享乐主义调整系统性地使公布的CPI低于你在收银台实际经历的价格。博斯金委员会1996年自己的估算是,享乐主义调整和替代调整合计每年使报告CPI降低0.5至1.0个百分点——每年如此,复利积累。

目前没有广泛发布的美国CPI系列数据单独剔除享乐主义调整。最接近的流行替代方案是约翰·威廉姆斯的ShadowStats"基于1980年的CPI替代"——一次用1980年前劳工统计局方法论重建CPI的尝试,该方法将享乐主义调整与若干其他后期变化捆绑在一起。ShadowStats的读数通常比官方数字高出5到7个百分点。主流经济学家批评该系列本质上只是在近乎恒定的偏移量上做加法,而不是从原始数据完整重新计算篮子,这个批评有其道理。但即使采取保守解读——即ShadowStats高估了几个百分点——方向性结论依然成立:你在新闻上看到的数字,明显低于一个家庭实际经历的通胀,劳工统计局对此知情已有30年。

手法二:核心通胀("忽略食品和能源")。 美联储偏好的通胀指标是核心PCE——个人消费支出,剔除了食品和能源,理由是这两类价格"波动较大"。暂且不论食品和能源很可能是一个家庭支付的最重要价格,剔除它们的结构性效果与享乐主义手法相同:公布数字低于人们的实际感受。PCE本身因篮子权重差异,平均比CPI低约0.3个百分点。核心PCE则在此基础上又加了一层。美联储就是根据这个指标来制定货币政策的。

手法三:替代效应("牛肉涨价了,你会去买鸡肉")。 当篮子中某类商品价格相对更高时,现代CPI假设家庭会转向更便宜的替代品——并降低那类昂贵商品在篮子中的权重。从数学上来说:你越来越买不起的东西,在通胀指标中占的权重越来越小,恰恰是因为它们变贵了。这被称为几何加权,于1990年代末引入。1980年前的方法论使用算术权重,不会因为你买不起而这样惩罚你。

为什么这对你的实际资金很重要:

- 你的养老金生活成本调整、你的社会保障增加、你的税级调整——全都与人为压低的官方CPI挂钩。如果政府连续20年低估通胀2个百分点,对于任何收入与CPI挂钩的人而言,这相当于累计实际削减49%。

- 通胀保值债券(TIPS)支付的收益率与同样被低估的CPI挂钩。它们宣传的"实际收益率"仅在你信任该平减指数的情况下才是真实的。

- 工资谈判以官方CPI为锚。在一个职业生涯中,报告CPI与实际经历通胀之间的差距,会复利积累成一笔非常巨大的隐性减薪。

- 美联储的利率决策基于核心PCE。当美联储说"通胀在目标水平"时,它的意思是经过调整的指标在目标水平。在6%实际通胀环境下,给你0.5%利息的储蓄账户是这种测量差距带来的结果,而不是什么缺陷。

2.2 通胀从何而来:货币超发

教科书对通胀的解释——"过多的钱追逐过少的商品"——技术上是正确的,但对于为什么会有过多的钱,什么都没说。诚实的答案是:中央银行创造了它,政府花掉了它。 现代通胀,归根结底,是一种货币现象。

看看过去四分之一世纪主要货币的广义货币供应量(M2),以2000年为基期指数化,令各线均从100开始:

每种主要货币在此期间都已贬值。每条线上2020年后的垂直跳升清晰可辨——新冠时代的应对措施是一次全球同步的货币扩张,是现代史上和平时期规模最大的一次。注意,该图使用M2(流通货币+活期存款+储蓄存款+小额定期存款+零售货币市场基金),而非M1。M1低估了问题的严重性;M2是"实际在经济中发挥作用的货币"更接近的代理指标。

故事的另一半是政府债务。当政府出现财政赤字(支出超过税收收入)时,它会发行债券。当中央银行用新创造的储备金购买这些债券——这正是2008年以来量化宽松的本质——那就是债务货币化:今天花钱,明天用印出来的钱偿还。美国国家债务和美国M2几乎是步调一致地共同增长,因为它们是同一货币行为的两个面向:

这就是当前格局,它对你能投资什么有直接影响:

复利,作为一个实际的数学概念,是真实且重要的——利滚利确实会指数级增长,代数运算是正确的。不真实的是教科书里那幅平滑的、无风险的8%曲线。那条线所基于的货币正在以每年7%–15%的速度被创造出来。不存在教科书反复引用的那种水平的无风险实际收益率。真正的问题是:哪些资产能跟上印钞机的速度,在什么价格值得持有?

2.3 实际收益与名义收益:唯一诚实的衡量标准

名义收益是标题数字——"标普500去年涨了26%。"实际收益是名义收益减去通胀——你实际获得的购买力增长。

一个快速近似公式:

$$ r_{\text{实际}} \approx r_{\text{名义}} - i $$

精确关系(费雪方程)为:

$$ r_{\text{实际}} = \frac{1 + r_{\text{名义}}}{1 + i} - 1 $$

在低通胀时,近似公式足以用于心算;在高通胀或高收益率情况下,精确公式才有意义。在名义收益率26%、通胀率7%时,近似公式给出19%;精确答案是17.8%。在正常通胀水平下差距很小,但差距会随两者数值增大而扩大。

诚实的表格——美国各资产类别历史实际收益率(扣除通胀后):

| 资产类别 | 名义(长期平均) | 实际(扣除通胀后) | 能否跑赢通胀? |

|---|---|---|---|

| 美国股票(标普500,股息再投入) | ~10% | ~7% | 是,可靠地 |

| 黄金 | ~7% | ~3–4% | 是,在长周期内(1971年后) |

| 不动产(广义,含租金) | ~9% | ~3–4% | 是,在长周期内 |

| 美国债券(10年期国债,长期平均) | ~5% | ~1–2% | 勉强——2010年代和2020年代不行 |

| 美国国债(现金等价物) | ~3.5% | ~0% | 否,2008年后 |

| 储蓄账户 | ~1–2% | ~−2至−5% | 否 |

| 现金(放床垫下) | 0% | ~−3至−7% | 否 |

表头写着"长期平均",而"长期"在这张表里承担了大量分量。债券在完整历史记录中平均取得了正实际收益率,但这个平均值是被1982–2020年去通胀债券牛市拉高的——那是一段40年的利率下行期,将债券变成了总收益引擎。在2020年代,10年期国债的实际收益率深度为负;债券牛市已经结束,产生它的那个格局(见§2.2)已经逆转。

因此,对于当今格局,这张表诚实地读完后,会缩短为一个更短的清单,列出能可靠跑赢通胀的东西:

- 股票(广义上,包括通过指数基金或直接持有的有产出企业)

- 黄金及其他货币金属

- 有产出的不动产(有现金流的,不是裸地)

- 部分大宗商品(在周期的正确阶段)

这是本课程其余内容的基础纪律。我们考察的每一种资产、我们讲授的每一种策略,都将针对这个单一测试进行评估。名义收益是表演。实际收益才是唯一能支付你未来食品账单的东西。

3. 常见误区

误区一:"我应该把钱存在储蓄账户里,这样才安全。"

在5%以上实际通胀的环境中,支付1%–2%利息的储蓄账户是你能持有的回撤幅度最大的负实际收益仓位之一。它感觉安全,因为名义数字不会下降。但它并不安全——它是一种缓慢的、几乎无法察觉的放血。缓慢恰恰是它危险的地方:那些"谨慎保守"的人,在意识到游戏规则是被操控的之前,已经失去了数十年的购买力。

误区二:"教科书里8%复利的图展示了我投资之后会发生的事。"

它展示的是,如果8%的无风险实际收益率存在,会发生什么。它们不存在。2008年后的大部分时间里,国债的实际收益率约为0%。标普500的名义收益率平均大约10%,但那是一条由涨30%的年份、跌40%的年份和死气沉沉的整个十年拼凑而成的路径——从来不是平滑的直线。教科书里那条线画成直线,是为了让复利看起来像数学;而现实中它是一条充满噪声和回撤的攀升之路,需要在回撤中坚持买入的心理能力。这才是真正的难点,而教科书图表把它藏起来了。

误区三:"债券是我投资组合中用于对冲通胀的安全部分。"

在1982–2020年的去通胀格局中,债券曾经是通胀对冲工具——那是历史上最长的债券牛市。那个格局已经结束。在中央银行受制于政府债务偿还数学逻辑的情况下(§2.2),高等级债券的实际收益率在2010年代和2020年代的大部分时间里都是负值。"债券保安全"的法则是对一个已不再适用的格局的近期偏差。如今的债券是一种久期赌注,而非通胀对冲。

误区四:"新闻上的CPI数字就是真实的通胀。"

CPI是一种测量选择,不是事实。它使用享乐主义调整(功能更好的新款iPhone被视为价格下降),替代权重(你越来越买不起的东西在篮子里权重越来越小,因为你已经被高价挤出),以及在美联储偏好的核心PCE指标中剔除食品和能源。这三种方法论选择,都在把公布数字压低到低于家庭实际经历的通胀水平。把你的投资最低收益率目标锚定在实际经历的通胀率上,而不是政治性的数字上。

误区五:"72法则告诉我钱翻倍需要多长时间。"

它告诉你的是,固定收益率使钱翻倍需要多长时间。固定收益率在教科书章节例题之外并不存在。实际收益率是有波动性、回撤和格局变化的序列;法则中"8%下9年翻倍"的估算,对于序列中间夹着一个2008年这种情况,什么都说不了。这条法则是一个只在教科书已经帮你画好的那个虚构世界里才成立的精巧心算技巧。

误区六:"涨10%再跌10%,我就回到原点了。"

这在数学上是错误的。100美元涨10%等于110美元。然后110美元跌10%等于99美元。你亏损了1%。亏损的伤害比等量盈利的帮助更大,因为在亏损后,盈利的百分比作用于更小的基数。亏损50%需要盈利100%才能回本。亏损90%需要盈利900%才能回本。

| 亏损 | 回本所需盈利 |

|---|---|

| −10% | +11.1% |

| −20% | +25.0% |

| −30% | +42.9% |

| −50% | +100.0% |

| −75% | +300.0% |

| −90% | +900.0% |

从数学上来说,亏损幅度为 \(L\) 后,所需回本盈利为:

$$ G = \frac{L}{1 - L} $$

一旦 \(L\) 变大,这个值的增长速度远超 \(L\) 本身。这就是为什么管理下行风险比最大化上行收益更重要,也是为什么从心理角度看,那条从未发生50%回撤的"安全"国债路径,并不严格地劣于股票路径——即便股票路径在长期实际收益上获胜。

误区七:"投资就是赌博。"

赌博的预期收益是负的——庄家总是赢,数学期望就是让你亏损。投资于有产出的资产(代表对真实企业真实现金流的索取权的股票)的历史预期收益是正的——你因提供资本和承担风险而获得补偿。对个股的短期投机可能类似赌博。对有产出股权的长期分散投资在本质上是不同的,数学反映了这一点。

误区八:"我需要很多钱才能开始投资。"

不需要。大多数券商提供零门槛和分拆股份交易。真正的制约因素很少是第一笔存款的大小;而是在不可避免的回撤期间坚持继续存入的纪律。一个从25岁起每月往宽基指数基金存入100美元的人——并且在接下来四十年每次30%熊市期间都坚持这样做——最终的成就会远超一个25岁时一次性存入50,000美元、在第一次回撤时恐慌离场、此后再未重新入市的人。行为决定成败。

4. 问答

Q1:如果教科书里8%的图是童话,我实际上应该期待怎样的收益率?

A:两个诚实的答案,都有用:

- 对于美国宽基股票(标普500,股息再投入),长期名义平均收益约为10%,扣除官方CPI后的长期实际平均收益约为7%。 如果你认同影子CPI的批评,则将实际数字向下调整1–2%,大约在5%–6%实际收益率。

- 路径不是平滑的。 任何特定年份,市场可能涨30%或跌30%。这10%的平均值只在长时间跨度(20年以上)后才会显现,即使那些长周期也包含了多年平坦甚至负收益的阶段(2000年代的"失去的十年"以实际价值计低于起点)。为平均值做计划,为波动性调整仓位。

Q2:你为什么说72法则没用?它在数学上是正确的。

A:对固定收益率而言,数学是正确的。问题在于固定收益率不存在——它们是教科书的抽象概念。在现实世界中,收益率是有顺序、有波动性和有格局变化的序列,而顺序很重要:序列早期的一次−40%比晚期的−40%造成的伤害大得多,因为早期有更多资本可以损失。72法则对顺序风险没有任何说明,而顺序风险才是你实际承担的风险。作为对所引用平均收益率的合理性检验,这条法则是可以的。作为规划工具,它具有误导性。

Q3:为什么我不能相信官方CPI?

A:三种方法论选择,都是逐步引入的,都在压低公布数字:

- 享乐主义调整(功能更多的新产品被视为价格下降,尽管你仍然支付了全额标价);

- 替代/几何加权(你越来越买不起的商品在篮子中权重越来越低,理论依据是你会减少购买);

- 核心通胀(在美联储偏好的PCE指标中剔除食品和能源——即对家庭打击最大的价格从政策相关指标中被移除)。

Q4:如果债券不再跑赢通胀,为什么券商还在推荐它们?

A:两个原因。首先,这种推荐是1982–2020年格局的产物——那时债券确实大幅跑赢通胀——券商培训、理财规划模型和整套六四开投资组合正统理论都是在那个格局中建立的,还没有完全更新。其次,债券仍然有一件事做得好:降低投资组合的短期波动性。它们是波动性对冲工具,而非通胀对冲工具。如果你对回撤的心理承受力是制约你投资行为的关键因素,债券或许仍然能赢得一席之地——只是不要在当前格局中误把它当成通胀对冲工具。

Q5:"印钞"和政府财政赤字支出有什么区别?

A:它们现在几乎是同一回事。当政府出现赤字时,它发行债券。历史上,这些债券被出售给私人投资者——养老基金、外国中央银行、储蓄者——他们用已有的钱为支出融资。那不是印钞。然而,自2008年以来,各中央银行(美联储、欧洲央行、日本央行)已常规性地用新创储备金购买大批新发行的政府债券。那才是印钞——赤字是用新印的钱而非现有储蓄来融资的。这一区别很重要:以债券融资的赤字不会直接使货币贬值;以中央银行融资的赤字则会。现代赤字绝大多数属于后者。

Q6:通胀对所有人的影响是一样的吗?

A:不一样。官方CPI是基于代表性篮子的全国平均值;你的个人通胀率取决于你实际的消费支出结构。三类群体感受到的通胀高于官方数字:

- 租房者(住房通胀在大多数周期中高于CPI);

- 退休人员和慢性病患者(医疗和处方药通胀远高于CPI);

- 有孩子就读私立学校或美国大学的家庭(教育通胀在过去二十年大约是CPI的两倍)。

Q7:我应该先还债再投资吗?

A:比较债务的税后利率与预期实际投资收益率。信用卡债务利率20%以上,是财务紧急情况——还清它是有保证的20%回报,比任何股权投资都好。在6%实际通胀环境中,4%–5%的房贷利率是负实际利率——通胀正在帮你还债,激进地提前还款是次优选择。常见法则:先还清利率在约7%以上的所有债务,然后再投资。(另外,检查债务是否可以抵税——在某些司法辖区,房贷利息可以抵税,这会进一步降低实际利率。)

Q8:复利会对我不利吗?

A:会,而且这是不借还高利率债务最被低估的理由。5,000美元的信用卡余额,年利率24%,若不还款,五年后增长到14,615美元。复利不在乎它往哪个方向运转;那种通过长期股权持有积累财富的数学力量,同样会通过未偿债务毁灭财富。消除高息债务是大多数人可以获得的最高回报"投资",而且没有风险。

Q9:如果只有股票能可靠跑赢通胀,为什么还要持有其他任何东西?

A:因为路径和目的地一样重要。纯粹100%股票的投资组合,在某个十年里将会给你一次50%以上的最大回撤。如果你在底部卖出——大多数人确实会这样做,因为他们夜不能寐——你就失去了首先促使你持有股票的那种长期实际收益优势。对黄金、现金以及(对某些投资者在某些格局中)债券的一定配置是行为保险:它减少了你必须经历的回撤幅度,使你能在最关键的时刻坚守股票仓位。资产配置是我们在本课程后续几周将深入探讨的内容。目前,标题结论是:股票是收益引擎;其他一切都是平滑函数。

Q10:黄金不支付任何收益率。它怎么能跑赢通胀?

A:黄金不是靠收益率跑赢通胀——它没有收益率。黄金靠的是在被贬值的货币计价下的价格升值。自1971年美国放弃金本位以来,黄金从约35美元/盎司升值至今天的2,500美元以上/盎司——以名义价格计约70倍,以55年实际(经通胀调整后)价格计约4–5倍。黄金实际上是一个做多货币贬值的多头头寸:美联储每创造一美元新货币,最终都需要找到一个归宿,而在历史上有相当一部分最终流入货币金属。我们将在本课程中多次回到黄金和价值储存资产这一话题。