Week 7: Stocks and Equity — Owning a Piece of a Business

1. Why This Is Important

For the first six weeks of this course we have talked about "stocks" as if everyone already knew what one is. The 60/40 portfolio holds 60% stocks. Index funds bundle thousands of stocks. The equity risk premium is the long-run reward for holding stocks. But we have never actually opened the box and asked the basic question: **what is a stock, and what does it mean to own one?**

The honest answer is two sentences. **A stock is a fractional ownership share in a real business — and ownership, in the capitalist system that built this market, is the right to control that business, to redeploy its capital, and to direct its employees. Equity is the residual claim on what is left after the business has paid everyone else.** Those two sentences contain the entire explanation for why stocks rise, why they crash, why one stock is dangerous and a thousand stocks behave like an asset class, and why the price on your screen can disagree — sometimes for years — with what the business is actually worth.

You need to understand stock and equity for four reasons.

memorise that "stocks return 7% real over the long run." You cannot believe it, you cannot hold it through a 50% drawdown, and you cannot reason about why the 7% number is even what it is, until you understand what is actually inside the basket producing it. The 7% is not a magic number on a chart, and it is not the return of "a typical business." It is the return of a curated basket of survivors — a number that exists because the index quietly throws out the failures.

contractual promise: a number of coupons and a return of par. Cash is a claim on the central bank. Gold is a claim on nothing — that's the point. Equity is the residual — whatever is left after employees, suppliers, the tax authority, and bondholders have been paid. That residual position is what gives stocks their asymmetric payoff: large upside on the right side of the distribution, total loss on the left when the business fails.

we open income statements, balance sheets, and cash flow statements. None of that has any meaning unless you already see the share you own as a slice of the business those statements describe. The financial statements are the X-ray of the asset you bought.

most consequential observation about stocks is that individual companies fail with depressing regularity — in the long run, essentially all of them either die or become irrelevant — while the index keeps compounding precisely because it kicks out the failures and brings in the survivors. The idiosyncratic risk of one name does not "diversify away" through some magic of large numbers; it is removed by index construction. We touched on this in Week 2 in the language of index funds; this week we look at what is actually inside the index, and why that matters.

This lesson covers what a company actually is (and why that choice matters), what it means to own one, where equity sits in the capital stack, the four ways equity turns business profit into shareholder wealth, the gap between market cap and book value, why one stock is a lottery while a curated basket is an asset class, and the price-vs-value gap that creates almost every behavioural mistake retail investors make.

2. What You Need to Know

2.1 What Is a Company? Two Views

Before we can say what a stock owns, we have to say what a company is. Business school teaches two views, and they lead to different portfolios.

View (a): A company exists to make profit. Profit is the goal; everything else — products, employees, customers, mission — is instrumentation. Under this view, management's only legitimate duty is to maximise shareholder return. If a higher-return use of capital exists, the existing business should be wound down and the capital redirected. This is the Milton Friedman framing, dominant in US business schools since the 1970s, and it remains the official ideology of most corporate boards.

**View (b): A company has to make profit in order to keep existing — so it can keep doing the thing it actually exists to do.* Profit is the constraint* (you cannot lose money forever and survive) but not the purpose. The purpose is whatever the business openly says it is (build cars, design chips, sell coffee) or what it pursues less openly (cement a founder's legacy, fund a political agenda, perpetuate family control). Under this view, the ultimate fundamental analysis of a business is not "what is its profit margin" but *"can it survive and* still do the thing it actually exists to do?"**

This course is written from view (b). The two views overlap most of the time — a business that cannot make profit cannot do anything else either — but they diverge in two practical situations every investor eventually meets:

- A profitable business that has lost its purpose. It still

- *A barely-profitable business that is unambiguously doing the

You will use both lenses in this course. View (a) tells you when to trim. View (b) tells you when to hold through ugly years. Without both, you will sell the next compounder eight years too early and ride the next zombie ten years too long.

2.2 Stock as a Fractional Ownership Share — And What Ownership Actually Means

A public company has a finite number of shares outstanding — say, 2 billion. If you own one share, you own one two-billionth of that company. That is not a metaphor and it is not a marketing line. It is a legally enforceable property right.

In a private business, that one two-billionth would be a real operational claim — you would have a seat at the table, your view on strategy would matter, you would help direct what the company does. In capitalism, the most fundamental right of ownership is control: the owner of capital decides what to build, who to hire, who to fire, and what to do with the cash thrown off. That is what the word "owner" historically meant — the person who gets to redeploy the capital and command the employees.

For a retail investor holding 100 shares of a $3-trillion mega-cap, that operational right is *technically intact but practically nil*. The largest passive managers (Vanguard, BlackRock, State Street) collectively cast 20–25% of the votes in most S&P 500 names. Insider blocks and a small number of activist funds carry most of the rest. Your hundred shares do not redeploy capital and do not command employees. They participate in someone else's decisions about both.

So what does that one two-billionth practically entitle you to?

- A claim on the cash the business generates — either as

- A claim on the equity-style outcomes of corporate actions —

- A pro-rata vote on shareholder matters — board elections,

- A residual claim on net assets in liquidation. This one

The honest mental model is minority partnership with no operational say. You and 1.99 billion other passive partners have hired a CEO to run a business. The CEO and the board control the business. You collect (or don't collect) a share of what the business produces, you can sell your slice in a deep liquid market any second of any trading day, and you can be taken out at a premium if someone wants to buy the whole company. That is not the same as owning a coffee shop with four friends — and pretending it is leads to a series of mental errors we will correct shortly.

2.3 Capitalism, Capital, and Why This Asset Class Even Exists

It is worth pausing on the word capital in "capitalism", because the whole point of a stock market is that it lets capital flow to the businesses that can use it best.

A business needs capital to build factories, hire engineers, fund research, and pay for working capital before the customers' cheques arrive. Two sources finance that capital: debt (the business borrows and promises to repay a fixed schedule) and equity (someone gives the business money in exchange for a permanent residual claim on whatever the business eventually generates). The stock market is the secondary market where those equity claims trade hands once they have been issued.

This is the structural reason equity exists at all. Debt disciplines a business with fixed coupons; equity funds a business and shares in the upside. Capitalism, as an economic system, allocates real-world resources to the firms it believes will generate the most future cash flow — and the *price mechanism* of the stock market is the daily voting machine by which that allocation happens. When a stock's price goes up, the company can issue new shares at the higher price and raise cheap capital. When it falls, the cost of capital rises and the company is starved. The price is the allocation signal.

That has a consequence retail investors often miss. **You are not required to be a Buffett-style long-term owner to make money in stocks.** Capitalism's price-discovery mechanism creates legitimate shorter-horizon ways to make money:

- You can identify a business whose price is closer to liquidation

- You can identify a sector the passive bid is currently dumping

- You can buy something you believe will be flipped at a higher

This course teaches the long-horizon framing as the default because it is the most reliable on the longest sample. But it does not pretend that flipping is illegitimate. The price mechanism rewards both the patient owner and the well-timed flipper. The only thing it punishes consistently is the trader who has neither a horizon nor a thesis.

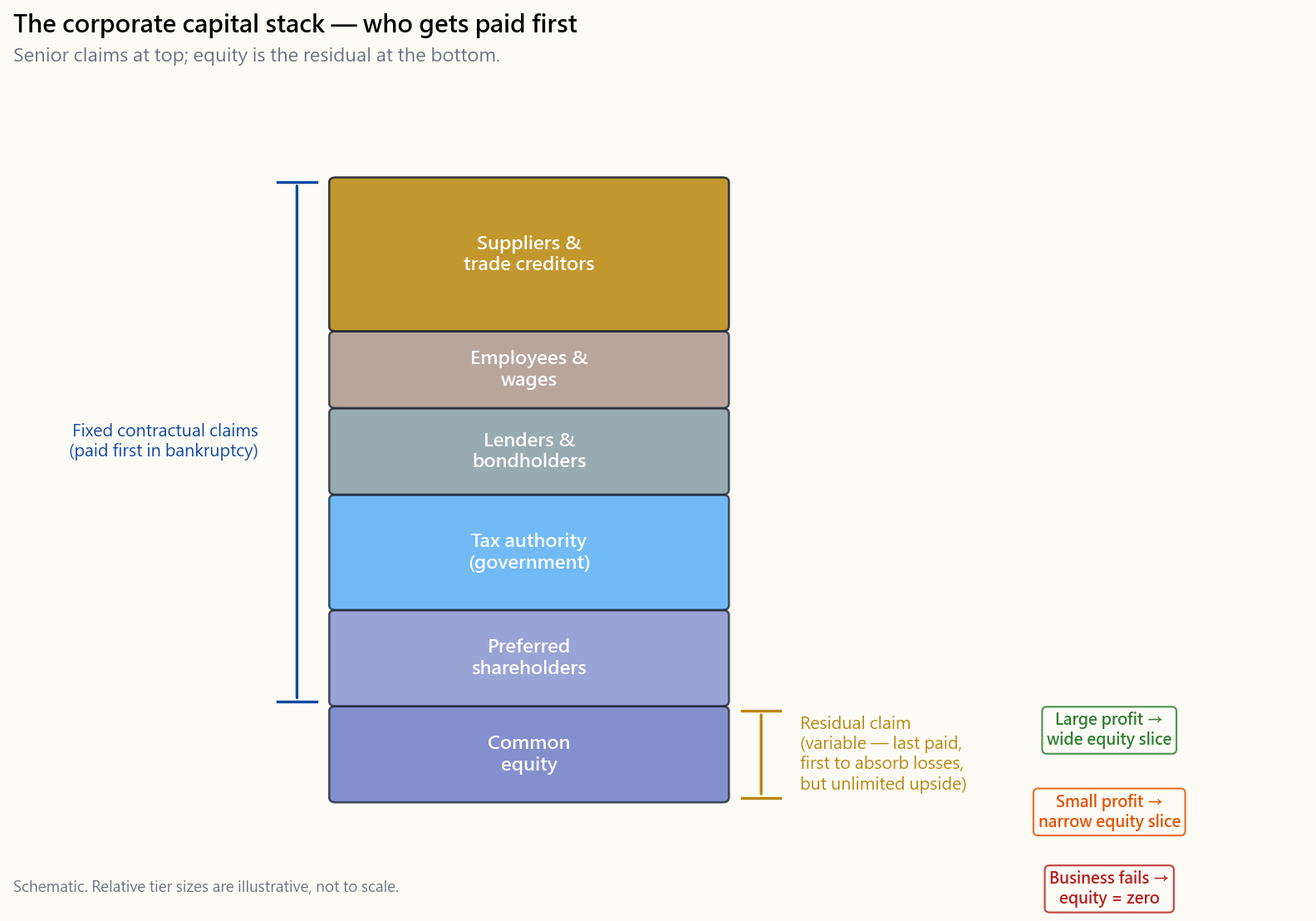

2.4 Equity as the Residual Claim — Capital Stack

The cleanest way to understand the financial position of equity is the capital stack. Suppose a company generates $1,000 of revenue in a year. The cash flows out in a fixed order:

| Order | Claimant | What they get | Position |

|---|---|---|---|

| 1 | Suppliers | Cost of goods | Senior |

| 2 | Employees | Wages | Senior |

| 3 | Lenders / bondholders | Interest payments | Senior |

| 4 | Tax authority | Income tax | Senior |

| 5 | Preferred shareholders | Fixed preferred dividend | Mezzanine |

| 6 | Common shareholders | Whatever is left | Residual |

Common equity sits at the bottom of the stack. Everyone else gets paid first on contractually fixed terms. Whatever cash is left after step 5 belongs to the equity holders — to keep inside the business (retained earnings) or to distribute (dividends and buybacks). Two consequences.

**Consequence one: when the business does well, equity captures the upside.** Bondholders are capped at their coupon — a 9% coupon bond pays 9% no matter how good the year is. Suppliers get paid their invoice. Employees get their salary plus, perhaps, a bonus. None of those parties participate in growth. If the business doubles its profit, every dollar of that extra profit flows to the residual claimant — the equity holder. That growing residual either lands in your brokerage account as a dividend or buyback, or it gets ploughed back into the business and shows up in the share price.

**Consequence two: when the business does poorly, equity absorbs the downside first.** A bad year means the senior claimants still get paid first. Profit shrinks. The equity holder eats the shortfall. In the limit — bankruptcy — bondholders take recoveries in the range of 30–60% of par for senior unsecured debt, often less for subordinated; common equity is almost always wiped to zero. The 2008 holders of Lehman Brothers' 5.625% 2013 senior unsecured bonds eventually recovered roughly 21 cents on the dollar after a many-year process; the holders of Lehman common stock got nothing.

A practical caveat on the bondholder side. The textbook recovery percentages assume the bankruptcy proceeds in an orderly way. In reality, the lawyers, advisors, and trustees administering the process can consume a large slice of the remaining estate before any cash reaches the unsecured bondholders. If you ever find yourself holding the bonds of a company sliding into default, the practical decision is rarely "wait for the recovery"; it is usually "sell to a distressed-debt specialist who is set up for the legal grind." The lawyer-fee drain is the reason the textbook recovery numbers and the recovery numbers actual retail holders see can differ by half.

The asymmetry of equity — large upside, downside floored at zero (you cannot lose more than you invested in a long stock position) — is what makes it worth owning despite the risk of total loss on any single name. A bond's payoff is the mirror image: capped upside (the coupon), asymmetric downside (default loss net of recovery). The equity risk premium — the extra ~4–6% a year that the US stock market has earned over Treasuries across long history — is the market's compensation for taking the asymmetric downside of being last in line in exchange for the asymmetric upside of being first to participate in growth.

2.5 Why "Stocks Compound" — and the Survivorship Asterisk

You will see the same headline number repeated in every textbook and every brokerage marketing email: US stocks have returned roughly 7% per year after inflation across the last hundred-plus years (Siegel's Stocks for the Long Run; the equivalent nominal number is roughly 10%). That number is real, in the sense that it is correctly computed from the data. But the interpretation most courses attach to it is wrong, and the wrong interpretation produces wrong portfolios.

The wrong story. "A typical business earns 10% on capital, reinvests half and pays out half, so its earnings power compounds at 5% per year. The shareholder collects another 2–3% in dividends and buybacks. Add a little for inflation and you get the 7–10% long-run return — the natural arithmetic of equity ownership."

That story is internally consistent. It is also a description of what survivor businesses look like, not what the average business actually does. The honest version is:

The right story. The index compounds at 7–10% real. The average individual company in the index ten years ago emphatically did not. Most companies, including most companies that have ever traded on a US exchange, eventually go to zero or become irrelevant. Many never grow at all — they earn back their cost of capital in a flat way and disappear in a buyout or a slow decline. The 7% number comes from a small minority of names whose 10x and 100x returns carry the basket, plus the *index construction rule* that quietly removes the failures along the way.

This is survivorship bias in its sharpest form. The S&P 500 today is not the S&P 500 of 1990. Roughly half the names have been swapped out — Eastman Kodak, Polaroid, Sears, Lehman, Bear Stearns, GE-as-it-was, GM-as-it-was, and hundreds more were either kicked out for shrinking below the size threshold or removed for bankruptcy, while Apple, Microsoft, NVIDIA, Tesla, Meta, Alphabet and a long list of others were added on the way up. The index that compounds at 10% per year is, in effect, an actively curated portfolio with a rules-based mechanism for removing losers and adding winners. It is not a passive bet on "the average company."

That has three immediate consequences for how you read this lesson and the rest of the course.

average stock.** When someone tells you "just hold for thirty years and you'll get the 7%," they are quietly assuming you held it through a vehicle that kicks the failures out along the way. Holding a randomly-chosen individual stock for thirty years has a very different distribution.

survivors, and the index largely is* the survivors. The mediocre business in the story does not stay mediocre — it usually dies and gets quietly replaced in the basket you are holding.

survivors are mathematically guaranteed to be in it, or you need to do the work to identify the survivors.** The 7% long-run number does not arrive by sitting passively next to any randomly-chosen ten-stock portfolio. It arrives by sitting in a vehicle whose construction rule selects for survival.

This is the deepest reason Week 2 told you to start with broad index funds — not because indexing is "simple" or "passive" (the S&P 500 is anything but passive in the sense the marketing language suggests), but because the index's construction rule is the survival filter, applied for free, on autopilot.

2.6 The Four (Plus One) Channels — How Profit Becomes Shareholder Wealth

A profitable business has a small menu of things it can do with the cash it earns. Each one becomes a different component of your total return.

Build another factory, hire more sales staff, fund R&D, expand into a new geography. If the reinvestment earns above the cost of capital, this grows the earnings power per share — and the stock price re-rates upward to reflect the higher future profit stream. For a high-ROIC growth business, this is the dominant channel by a wide margin: the shareholder return is entirely captured in price appreciation, with no dividend at all.

Real money hits the brokerage account. In the US, qualified dividends are taxed at long-term capital-gains rates (currently 0/15/20% depending on bracket, plus the 3.8% net-investment income tax for higher earners); ordinary dividends and most foreign dividends are taxed as ordinary income. Mature businesses with limited high-return reinvestment opportunities — utilities, consumer staples, integrated oil, REITs — return most of their earnings as dividends.

Aside: dividends vs bond coupons for retirees. Many retirees are drawn to high-dividend stocks because the headline yield looks competitive with a Treasury. The historical comparison is messy. Across the 1928–2024 sample the S&P 500 dividend yield averaged about 3.5% and the 10-year Treasury yield averaged about 4.8%, but the relationship moved dramatically across regimes — dividends generally exceeded Treasury yields through the 1930s–1950s, ran well below Treasuries from 1960 through the early 2000s, and have run roughly *at or below* Treasury yield since. If the two were perfectly interchangeable claims, the gap would arbitrage away. It does not, because they are not interchangeable: a dividend can be cut (and is, in roughly 5–10% of payers in a recession), the underlying stock can drop 30% in the year you needed the income, and the equity layer absorbs business risk that a Treasury simply does not carry. The working rule is to treat a dividend stock as an equity position with an income tilt, not as a higher-yielding substitute for a bond. We come back to this in Side 10.

own stock in the open market and retire it. The number of shares outstanding falls; your one two-billionth becomes one 1.95-billionth, and your claim on every future dollar of profit rises in proportion. Mathematically, a $1 buyback at fair value is identical to a $1 dividend — with the tax characterisation deferred until the shareholder eventually sells. That deferred tax is half the reason US large-caps have favoured buybacks over dividends since the 1990s. The other half is **executive compensation**. Most senior executives are paid largely in stock options and restricted stock; their personal payoff is a direct function of the share price, not of the dividend yield. A buyback elevates the share price (fewer shares, same earnings, higher earnings-per-share number, often a higher multiple-driven price); a dividend transfers cash to all shareholders equally and leaves the share count alone. The CFO is rarely indifferent between those two outcomes.

another company. This is the highest-variance use of capital. Done well — when the acquired business slots into the buyer's existing operations and the price was disciplined — it compounds shareholder wealth. Done badly — and the long-run academic evidence is that most large M&A destroys value for the acquiring shareholder — it is a permanent transfer of cash from your slice of the business to the seller's bank account.

There is also a fifth channel that does not appear on most textbook lists, because it happens to the company rather than being chosen by the company:

the company you hold, the deal is typically struck at a premium of 20–40% over the prevailing share price. Your fractional slice gets paid the same per-share consideration as every other holder. This is the mirror image of channel 4 — if buying overpriced companies destroys value for the buyer, being the company that gets bought delivers a windfall to the seller. Across the long sample, takeover premia are not noise; they are a real, recurring component of equity returns, especially in the small- and mid-cap sleeves where acquisition activity is densest.

For the long-term shareholder, the total return of a stock decomposes into (a) the change in earnings per share, (b) the dividends received, and (c) the change in valuation multiple (price/earnings). Over decades, (a) and (b) dominate; over months, (c) dominates. That is the structural reason the same asset class can look like a great long-term hold and a brutal medium-term mark-to-market simultaneously: different time horizons emphasise different components.

2.7 Why Stocks Are an Imperfect Inflation Hedge

Week 1 framed investing as a fight against inflation: hold cash and the purchasing power of your savings erodes year after year. This is the natural place to connect that argument back to the asset we have just opened up. **Cash is a fixed nominal claim. A bond is mostly a fixed nominal promise. A stock is ownership of a business whose nominal cash flows may grow with the price level.** That single sentence is the mechanism — and the rest of this subsection is the fine print on why it works and where it breaks.

Start with the residual-claim picture from §2.4. A bondholder is promised a fixed number of dollars: a coupon stream and a return of par. If the general price level doubles over the life of the bond, the dollars still arrive on schedule, but each one buys half as much. The contract is nominal. Inflation is the bondholder's silent counterparty risk.

Equity is structurally different. You do not own a promise to be paid a number of dollars. You own a fractional slice of a real business that sells goods and services *priced in the current dollars of the day*. When the general price level rises:

- A coffee chain's menu prices rise.

- A consumer-staples company's shelf prices rise.

- A software vendor renews enterprise contracts at higher

- An industrial business raises its quotes to reflect higher

- The replacement value of factories, land, brands, and

If a company has pricing power — the ability to push higher prices through to customers without losing them to a competitor — nominal revenue rises with inflation, nominal earnings tend to follow, and the four-plus-one channels from §2.6 (retained earnings, dividends, buybacks, acquisitions, being acquired) all flow through in nominally larger amounts. The residual claimant at the bottom of the capital stack ends up owning a business that is nominally larger. Over long horizons this is why broad equity has historically preserved purchasing power in a way that cash and most nominal bonds have not.

This is the lens behind the famous 7% real number the lesson keeps citing — measured by Jeremy Siegel across roughly two centuries of US equity data in Stocks for the Long Run. Real means after inflation has been subtracted. The fact that there is a positive number left after stripping out CPI is the empirical signature of the mechanism described above: aggregate business cash flows growing roughly with the price level, plus a real productivity-and-reinvestment premium on top.

But the inflation-hedging property is imperfect, and being honest about that imperfection is more useful than the textbook's "stocks beat inflation" slogan.

prices freely (Coca-Cola, ASML, See's Candies when Charlie Munger first bought it). Others compete on commodity output into a global market and cannot (airlines, most steel producers, generic memory chips). In a sustained inflation, the index is the average of both groups.

Energy rises. Whether a business captures the inflation as higher earnings or gives it back as squeezed margins depends on which side of the price-cost gap re-prices faster.

banks to raise short-term interest rates, which lifts the long-term discount rate the market applies to future cash flows. Even if nominal earnings rise on plan, the present-value calculation that drives the share price gets a bigger denominator. The arithmetic is mechanical: higher discount rate → lower price/earnings multiple.

the historical pattern, not a theory. From roughly 1966 to 1982 — the Arthur Burns and early Paul Volcker era — US CPI ran at high single digits and into double digits. The S&P 500 earned its way through the period in nominal dollars, but the price/earnings multiple fell from the high teens to single digits. Real returns over the full window were roughly flat. Stocks did not protect investors on a five-year mark-to-market basis even though the underlying businesses were growing nominally with the price level.

Over rolling decade-plus windows, broad US equity has meaningfully out-earned CPI. Over rolling one- and three-year windows during a CPI surprise, equities can fall with bonds — 2022 is the most recent reminder, with the S&P 500 down roughly 18% nominal and a US 60/40 portfolio delivering one of its worst years on record.

The practical conclusion for the residual-claim asset:

- Long-term inflation hedge: yes. A diversified basket of

- Short-term CPI hedge: no. When inflation surprises to the

When you put §2.6 and §2.7 together, you have the inflation argument the course has been pointing at since Week 1. Businesses sell at the prevailing price level. Their earnings, dividends, buybacks, and replacement asset values grow with that price level over time. The residual claimant — you, the shareholder — owns a stake in that nominally growing stream. Cash and bonds do not give you that. The mechanism is real. The timing is unreliable. Both halves of that sentence have to live in the same head for the rest of the course to make sense.

2.8 Market Cap, Book Value, and Why the Numbers Differ

Two numbers every investor sees daily, and which most never properly distinguish.

Market capitalisation ("market cap") is the share price multiplied by the number of shares outstanding. It is what the market currently values the entire equity layer of the business at. A $200 share price × 15 billion shares = $3 trillion of market cap. This is the most important single number in equity investing for one specific reason: **index inclusion rules use it to decide which companies are in your basket and at what weight.**

- The S&P 500 selects from US companies with a market cap above

- The Russell 1000 covers roughly the largest 1,000 US

- The MSCI All-Country World Index weights every member country

The structural implication: **the index is a momentum machine on market cap.** A company that grows from $5 billion to $50 billion in market cap drags the index up as it rises and gets a larger weight in the index along the way. A company that falls from $50 billion to $5 billion gets a smaller weight on the way down and is eventually kicked out. The "passive" S&P 500 is, in this sense, an actively-managed momentum portfolio with the rebalance rule pre-specified.

Market-cap tiers are the working vocabulary the industry uses:

| Tier | Approximate range | What it tells you |

|---|---|---|

| Mega-cap | > $200 billion | Index-defining, sets the S&P 500's return |

| Large-cap | $10–200 billion | Most of the S&P 500 |

| Mid-cap | $2–10 billion | Survivors past the first hurdle; many future large-caps live here |

| Small-cap | $300 million to $2 billion | Russell 2000 territory; high failure rate, occasional 10x |

| Micro-cap | < $300 million | Mostly noise, illiquid, dominated by stories rather than businesses |

The mid-cap tier deserves a separate note. A company that has crossed $1 billion in market cap, is profitable, and is growing revenue has already cleared the first major survival hurdle. Statistically, the next 10x is more likely to come from this tier than from either the micro-caps below (mostly noise) or the mega-caps above (already large; another 10x is mathematically hard). The S&P 500's inclusion rule — implicitly a "must reach mega-/upper-large-cap with consistent profitability" filter — is itself a coarse version of an ex-ante winner-identification mechanism. That is not a contradiction with the survivorship section above; it is the same point from the other side. The index is curated exactly because you can do better than random by applying coarse filters.

Book value ("shareholders' equity" on the balance sheet) is the accounting alternative. Take every asset at the value the accountant has recorded, subtract every liability, and the remainder is the book value of the equity. Book value is what you would (theoretically) get if the business sold every asset at recorded prices, paid off every creditor, and handed the remainder to shareholders.

The two numbers are almost never equal, and the gap tells you something:

- Market cap >> book value: the market believes the business is

- Market cap < book value: the market believes the recorded asset

- Negative book value: total liabilities exceed total recorded

Book value is most informative for asset-heavy businesses (banks, real estate, capital-intensive industrials) where the recorded asset values approximate liquidation values. It is least informative for asset-light businesses (software, consumer brands, marketplaces) where most of the value lives in intangibles the accountant cannot record.

2.9 Why One Stock Is Risky and a Curated Basket Is Not

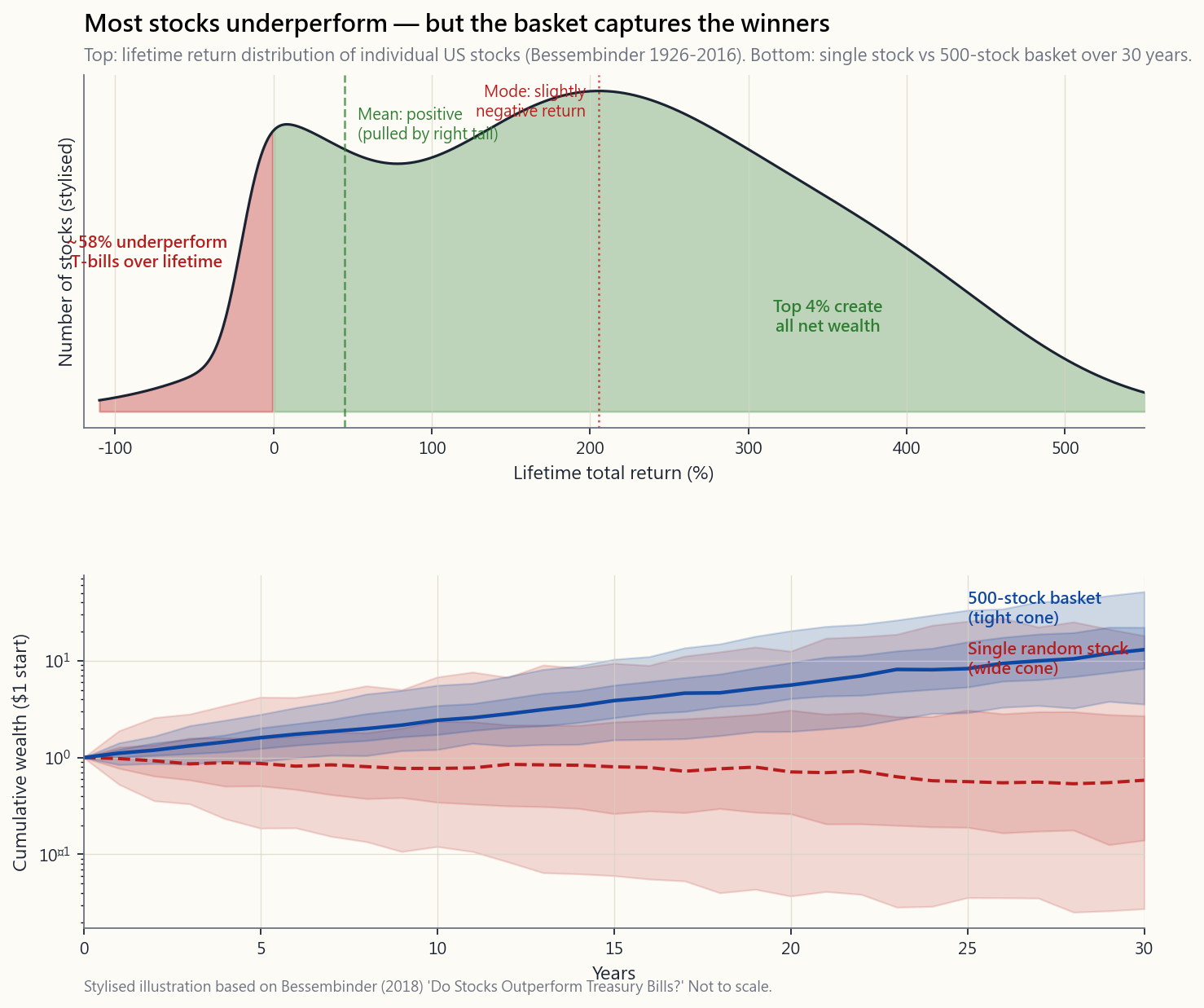

The single most important fact about individual stocks is that they fail. Hendrik Bessembinder's 2018 study of every US stock that has ever traded from 1926 through 2016 found that **only 4% of stocks account for the entire net wealth creation of the US stock market**. The other 96% collectively returned roughly the same as holding T-bills. More than half of individual stocks destroyed shareholder wealth on a buy-and-hold basis. The median stock's lifetime return underperformed cash.

That is not a typo. It does not mean the stock market is a bad investment. It means the stock market's return is *concentrated in a small minority of names*, and the only way to be reliably exposed to those few names is either (a) to do the work to identify them in advance, or (b) to hold a vehicle whose construction rule guarantees they end up in your basket whether you predicted them or not.

Two consequences for portfolio design.

First, a single-stock buy-and-hold position carries idiosyncratic risk that is not compensated by an ex ante guaranteed extra return. You cannot truly compute an "expected return" for one stock — you can only observe its actual return after the fact, and reason about a distribution of possible returns. The empirical single-stock distribution has a thick left tail (failure), a thick centre (mediocre survival), and a thin right tail (mega-winners). For any single name picked at random, you are far more likely to land in the left or middle than in the right tail.

Second, the math of why a basket works is not the law of large numbers in some vague averaging sense. It is that the right tail of the distribution — the few mega-winners — is nearly certain to be in any sufficiently broad basket *that has a survival rule*. The S&P 500's market-cap weighting and quarterly rebalance is exactly that rule: anything that grows into the top 500 gets in; anything that shrinks out falls off. You are not really "buying the average" of all US stocks when you buy SPY. You are buying the curated top 500 survivors plus rising stars and you are getting their cap-weighted growth, with the left tail of failed micro-caps cleanly removed by index construction.

This matters because it changes what "passive" really means. There is an important difference between three claims:

- "Pick five favourite companies and buy them" — high-variance,

- *"Pick 100 reasonable companies — say, the Nasdaq 100 — and

- "Sector tilts, factor tilts, and index-minus-known-landmines"

The deeper rule is simple: **always hold a basket curated by some rule** — yours or someone else's. The basket can be a major index, a sector ETF, an index minus a known landmine, or a hand-picked dozen names with a written thesis for each. What it cannot be is a random scatter of five favourites picked from headlines, because that is the portfolio the Bessembinder distribution chews up.

2.10 Stock Price vs Business Value — The Honest Version

A share is a claim on the business. The price of that share on any given second is the result of a continuous double auction between buyers and sellers. Over the long run, those two numbers converge — the market is, in the long run, a **truth machine**. Over months or years they can diverge substantially. The size of the gap depends on the regime and the flow.

Three things are worth getting straight, because the textbook Mr. Market story leaves them all out.

(i) The market is not a perfect-information clearing house. The classical "efficient market" framing — every fact is in the price the moment it is knowable — is a useful default because it stops you from trading on stale information. But it is empirically wrong as a description of how the market actually clears. The flow you trade against is not "the collective wisdom of all investors"; it is a mix of high-frequency market makers, statistical-arbitrage funds, quantitative trend followers, dealer hedging flows, passive rebalancing flows from $7 trillion of indexed assets, retail order flow being internalised by wholesalers, and the occasional slow-moving fundamental investor. Information leaks — legitimately via credit-default-swap moves and earnings whispers, less legitimately via insider trading the SEC catches a few times a year. Some buyers and sellers genuinely know things others do not. The price is the *current clearing output* of that messy ecosystem.

*(ii) The stock price is* a measurement of the business — just a noisy one, with a lead.** Empirically, share prices tend to move before the headline earnings release that "justifies" them. That is not magic; it is a sign that some of the flow has forward information the headline reader does not yet have. So the right framing is:

*The market price is the running estimate of business value, computed by an enormous distributed machine that has better information than you most of the time and worse information than you a small fraction of the time. Your job is to identify the small fraction.*

**In the short run the market is noisy. In the long run the market is a truth machine.** Both halves are important. The short-run noise is what creates the opportunity; the long-run truth is what closes it.

(iii) The screen shows much more than "a single data point." On any real trading screen you see the last trade price and the bid/ask spread (already two prices, not one), the level-1 quotes for the top of the book, level-2 quotes for the depth behind it, the intraday volume profile, open interest in the options market across strikes and expiries (a forward-looking implied distribution), short interest and the cost to borrow, the float versus shares outstanding, the earnings calendar, the analyst range, recent insider transactions. All of that is price-data in some form, and a serious investor reads many lines of it, not just the printed last-trade number. We come back to the option-implied-distribution piece in Weeks 25–29.

The classical statement of the price-value gap is Benjamin Graham's Mr. Market metaphor (from The Intelligent Investor, 1949): imagine you own a share of a private business with a single business partner, Mr. Market, who knocks on your door every morning offering to buy your share or sell you his at a quoted price. The metaphor is useful for one narrow purpose — reminding the investor that they are not obligated to trade with the market every day. Take it no further. The "Mr. Market" of 2026 is not an emotional voter; it is the integrated flow of algorithms, dealers, and institutional rebalancers described above, with a residual of slow-moving fundamental investors at the margins. That machinery is sometimes wrong, but it is rarely wrong because it is "depressed". It is wrong because forward information is genuinely uncertain and different participants have different views.

Volatility is sometimes information. Two cases that look the same on the chart but are different on the underlying:

- The market drops 8% in a week on a macro shock with no

- The market drops 30% in a single stock in a month, and three

The honest answer is **you usually do not know which case you are in in real time.** Both stories are real. The discipline is to (a) keep position sizes small enough that a 30% drawdown on any one name does not damage the household balance sheet, (b) ask whether anything fundamental has actually changed before treating a drop as a buying opportunity, and (c) accept that sometimes the market is ahead of you and the right answer is to take the loss rather than "average down" into a slow-moving train wreck.

Hold-or-sell and the irrelevance of cost basis. Your cost basis is irrelevant to the question of whether you should still own a position. Economically, the decision to hold a share today is the same decision as the decision to buy that share today — would you, at this price, choose to allocate this much capital to this business? If yes, hold. If no, sell. Your purchase price two years ago is sunk. Cost basis matters only for tax purposes (the wash-sale rule, long-term vs short-term gain treatment, loss harvesting). It is not an input to the investment thesis.

2.11 What This Sets Up for the Rest of the Course

- Next week (Week 8) — Reading Financial Statements. Now

- Week 9 — Market Indexes. A deeper look at how the index

- Week 11 — Behavioural Biases and Rebalancing. The largest

- Week 21 — Equity Valuation. How to estimate the value

When you next look at a stock ticker, force yourself to ask:

hold — profit-first or purpose-first?* You will reason about it differently under each.

to change as it grows or shrinks?* The flow follows the cap.

business, or to a temporary mismatch driven by flow?* If you cannot tell, that is itself useful information — own the basket, not the name.

3. Common Misconceptions

**Misconception 1: "Stocks are just numbers on a screen — paper that goes up and down."**

A stock is a legally enforceable ownership claim on a real business with real factories, real employees, real customers, and real cash flows. The price on the screen is the current clearing output of a continuous auction. Every long-term investment decision is best made about the business; short-term price moves should be interpreted as news about the flow, with an honest allowance for the possibility that the flow knows something the fundamental story has not yet revealed.

**Misconception 2: "Owning a few shares gives me a meaningful say in how the company is run."**

It does not, for retail-sized positions in a mega-cap. The right exists; the practical influence does not. Vanguard, BlackRock, and State Street collectively control 20–25% of the votes in most S&P 500 names; insider blocks control most of the rest. A hundred-share position is a financial claim on the cash flows, not an instrument of corporate control.

**Misconception 3: "Dividends are a 'free' return on top of the stock price."**

They are not. A $1 dividend payment causes the stock price to fall by approximately $1 on the ex-dividend date. The dividend is not free money; it is the transfer of $1 of business value from the company's bank account into your bank account. Your total wealth (stock + cash) is unchanged the moment the dividend is paid. The dividend's only economic effect is to convert unrealised stock value into realised cash, with the tax consequences that follow.

Misconception 4: "Buybacks just enrich executives."

There is real truth in this — executive option and restricted-stock compensation does mean management has a personal preference for buybacks over dividends — but the framing is incomplete. At a price below intrinsic value, a buyback is a clean transfer of business value to the remaining shareholders, including the retail holder. At a price above intrinsic value, the buyback elevates the share price in the short run (which is the channel through which the executive's options pay off) and destroys intrinsic per-share value over the longer run. As a retail investor your defence is simple: if you do not like the way a business is being run, you can sell the position any second of any trading day. Deep public-market liquidity is one of the genuine advantages of public-equity ownership over private partnership.

**Misconception 5: "If I just pick five great companies, I'll beat the index."**

The Bessembinder distribution says five is too narrow. A five-stock portfolio has a meaningful probability of containing zero of the right-tail mega-winners, in which case it underperforms cash. A hundred is a different story. The Nasdaq 100 has out-returned the S&P 500 across most multi-decade windows in the modern data; the S&P 500 has out-returned the Russell 3000; both are "narrower" baskets than the universe but their construction rules select for the right tail of the distribution. The honest rule is always hold a basket — five favourites is too narrow; a curated hundred with a survival rule is not. "You need to be a brilliant stock-picker to do anything other than buy the cap-weighted index" is a marketing line, not a fact. Sector tilts, factor tilts, and "index-minus-known-landmines" are all legitimate ways to add return without superhuman skill.

**Misconception 6: "If a stock pays no dividend, it's not returning anything to shareholders."**

The cash that would have been a dividend is being retained and reinvested in the business. If management's reinvestment earns a positive return on capital, the share's claim on future cash flows grows by exactly that amount, and the share price re-rates. The shareholder return is captured in price appreciation rather than cash distribution — the same economic value, in a different tax wrapper, often with the additional benefit of pure compounding before tax is realised.

**Misconception 7: "A stock that has fallen 50% must be a bargain."**

Sometimes. Sometimes not. The honest framing is that price drops fall into two categories that look identical on the chart: (a) the market was briefly mispricing a fundamentally unchanged business — in which case the drop is a buying opportunity; and (b) the market saw deterioration before the headline news caught up — in which case the price drop was the information and "averaging down" is averaging into a slow train wreck. Distinguishing the two requires reading the business — financial statements, competitive position, management quality. The price drop alone never tells you which case you are in.

Misconception 8: "Stock and equity are different things."

In this context they are interchangeable. Stock is the financial instrument; equity is the underlying ownership claim it represents. When the financial press says "the equity rallied," they mean the stock price rose. When an accountant says "shareholders' equity is $40 billion," they mean the residual book value of the business after subtracting all liabilities from all assets. Same concept, different angle.

**Misconception 9: "I missed the chance to buy great companies when they were small. The opportunity is over."**

The right-tail-winner phenomenon is a permanent feature of equity markets, not a one-time event. The mid-cap tier ($2–10 billion) is precisely the bench from which the next mega-caps emerge. Some of those names you can identify ex ante — a clean balance sheet, durable margins, founder still running it, growing into a large addressable market is not an impossible filter to apply. The S&P 500's market-cap inclusion rule is itself a coarse version of exactly that filter, run on autopilot. You cannot identify every winner ex ante with certainty, but you can do better than random.

**Misconception 10: "Cost basis matters for whether I should keep holding a stock."**

It does not. The decision to hold a position today is the same decision as the decision to buy it today — would you, at the current price, choose to allocate this capital to this business? If yes, hold. If no, sell. Your purchase price two years ago is sunk. Cost basis matters only for tax management: long-term versus short-term gain treatment, wash-sale rules, and tax-loss harvesting. It is never an input to the investment thesis.

4. Q&A

**Q1: If equity is the residual claim, why is it more valuable in the long run than the senior bond claim?**

A: Because the residual captures the upside when the business does well, while the senior bond is capped at its coupon. Across the full distribution of business outcomes — most years modestly positive, a few years extremely positive, occasional disasters — the asymmetric upside of equity more than compensates, on average, for the asymmetric downside of being last in line. That excess return is the equity risk premium, historically about 4–6% per year above Treasuries. It is not free; you pay for it in the volatility and drawdowns we cover next.

**Q2: How do I evaluate whether a company's reinvested earnings are creating value?**

A: The shorthand metric is return on invested capital (ROIC). Take the after-tax operating profit and divide by the capital the business has tied up (debt + equity, less excess cash). If ROIC is comfortably above the cost of capital (typically 8–10% for a US large-cap), every retained dollar is worth more than a dollar in the shareholder's pocket — so retention is the right call. If ROIC is below cost of capital, every retained dollar is worth less than a dollar — so the shareholder would rather have it as a dividend or buyback. We work through this calculation in Week 19 (Corporate Finance).

**Q3: When a company splits its stock 2-for-1, does my ownership double?**

A: No. Your number of shares doubles and the price per share halves. Your claim on the business is unchanged — same fraction of the same company at the same total dollar value. A stock split is a cosmetic change to the share count, not an economic event. Companies do it mostly for behavioural reasons (some retail investors prefer "round number" share prices) and operational ones (options-contract specifications, index eligibility thresholds).

Q4: How is preferred stock different from common stock?

A: Preferred sits between debt and common equity in the capital stack. It pays a fixed dividend (more like a bond coupon) and has priority over common in liquidation, but it does not participate in business growth above the fixed dividend (more like a bond). For most retail investors, preferreds are a quasi-fixed-income instrument with credit risk — useful in a search-for-yield context but not a substitute for either common equity or true investment-grade bonds.

**Q5: What is the difference between a common share, an ADR, and a depositary receipt?**

A: A common share is the native equity instrument issued by the company in its home country. An **American Depositary Receipt (ADR)** is a US-traded certificate that represents one or more underlying shares of a non-US company; it lets US investors hold the foreign equity through their normal US brokerage account without dealing with the foreign settlement system. Economically, owning an ADR of Toyota is owning Toyota common stock, plus or minus the ADR sponsor's small custody fee and some currency-conversion mechanics.

**Q6: What does it actually mean if a company has 'shareholders' equity' of $50 billion on the balance sheet, and what about negative book equity?**

A: It means that if the company sold every asset at the value recorded on the books, paid off every liability, and handed the remainder to common shareholders, the remainder would be $50 billion. That number is an accounting construct (book value) and is usually quite different from market cap (share price × shares outstanding) and from intrinsic value (present value of future cash flows). The three numbers should bear some relationship for a healthy business; large divergences usually mean the accounting is failing to capture intangible assets, off-balance-sheet items, or growth optionality.

Book value can also be negative, and the two reasons for that look identical on the balance sheet line but mean different things. (i) Aggressive buyback history. A company that has spent years repurchasing stock at prices above book value has been ratcheting its accounting equity downward; if it does it long enough, the equity line goes negative. Boeing, McDonald's, and Philip Morris have all sat at negative book value at various points. This is an accounting artefact, not a solvency signal — as long as the cash flow statement still shows positive operating cash, the business is fine. (ii) Accumulated losses. The company has lost money for so long, or taken such large write-downs, that the cumulative damage has eaten through the equity layer. This is a real solvency warning. The difference between the two is visible in the cash flow statement, not on the balance sheet itself; we cover the diagnostic in Week 8 and again in the credit-analysis section of Level 3.

Book value is most informative for asset-heavy businesses (banks, real estate, capital-intensive industrials) where the recorded asset values approximate liquidation values. It is least informative for asset-light businesses (software, consumer brands, marketplaces) where most of the value lives in intangibles the accountant cannot record.

Q7: Are stock buybacks always preferable to dividends?

A: From a tax standpoint in the US, generally yes — buybacks defer the shareholder's tax bill until the eventual sale, while dividends trigger immediate tax. From a capital allocation standpoint, only when the buyback price is below intrinsic value; buying back overvalued stock destroys per-share value over time even as it elevates the price in the short run. Different shareholder bases also have different preferences — retired investors who depend on cash income often prefer dividends; working-age investors building wealth often prefer buybacks. There is also the executive-pay channel: most senior managers are paid in stock options and restricted stock, so they have a personal financial preference for the channel that lifts the share price (buybacks) over the one that does not (dividends).

**Q8: How does the equity risk premium connect to the 60/40 portfolio we built in Week 4?**

A: The 60% in stocks is the portfolio's exposure to the equity risk premium — the excess return over bonds that you collect for holding the residual-claim asset. The 40% in bonds gives up most of that excess return in exchange for a much narrower drawdown profile. The mix is a literal trade between two payoff shapes — equity's asymmetric upside and bond's contractual stability. Understanding stock as the residual claim is what makes the 60/40 mix make sense as a behavioural compromise rather than a magic number.

**Q9: I've heard "the stock market is not the economy." What does that mean?**

A: The stock market represents the publicly listed slice of the economy, weighted by market capitalisation. Public companies are roughly half of US GDP; the other half (private companies, small businesses, the public sector) is not in the index at all. Within the public slice, the index is dominated by a handful of mega-caps whose performance is not representative of the average American firm. So when GDP grows 2% and the S&P 500 returns 18%, the divergence is not a contradiction — it just means the slice of the economy that is in the index outperformed the rest. Conversely, in the 1970s, GDP grew but the S&P went nowhere because valuation compressed — a reminder that the index reflects valuation in the short run, not just fundamentals.

**Q10: I'm a retiree. Should I prefer dividend-paying stocks over bonds for income?**

A: They are different instruments with different risk profiles even when the headline yields look similar. Across the long US historical sample, the S&P 500 dividend yield averaged about 3.5% and the 10-year Treasury about 4.8%, but the relationship between them has shifted across regimes — equities yielded more than Treasuries through the 1930s–1950s, less from 1960 through the early 2000s, and roughly at or below Treasury yield since. If they were perfectly interchangeable claims the gap would arbitrage away. It does not, because the risk is different: a dividend can be cut (and is, in roughly 5–10% of payers in a recession), a 30% stock drawdown can hit you in the same year you need the income, and the equity layer absorbs business risk that a Treasury simply does not carry. A reasonable retiree portfolio uses both — high-quality dividend equities for the long-run real return and inflation protection, Treasuries and short-duration credit for predictable cash. Replacing all bonds with high-yield dividend stocks is a recipe for the worst possible sequence-of-returns outcome in a bad year. Side 10 (Dividends) and Side 11 (Retirement Accounts) cover this in detail.

Q11: How does this lesson connect to next week?

A: Next week we crack open the financial statements — income statement, balance sheet, cash flow statement. Those documents are how the business reports its financial reality to the outside world. Your share is a slice of the business those statements describe. Reading the statements is how you check whether the current market price is closer to the long-run truth of the business or to a temporary flow-driven dislocation. Without the framing of "stock = slice of business" we built this week, the statements are just spreadsheets. With it, they are the X-ray of the asset you own.

第七週:股票與股權——擁有企業的一部分

1. 為什麼這很重要

在本課程的前六週,我們一直在談論「股票」, 彷彿人人都已知道它是什麼。60/40投資組合持有 60%股票。指數基金將數千隻股票捆綁在一起。股票風險 溢價是長期持有股票的回報。但我們從未 真正打開這個盒子,問這個基本問題:股票是什麼,擁有一隻股票意味著什麼?

誠實的答案只需兩句話。股票是真實企業的部分所有權股份——而在建立了這個市場的資本主義體系中,所有權就是控制該企業、重新部署其資本以及指揮其員工的權利。 股權是企業在向其他所有人付款後剩餘的剩餘索償權。 這兩句話包含了股票上漲、崩跌的完整解釋,解釋了為何一隻股票充滿危險而一千隻股票卻表現得像一種資產類別,也解釋了為何螢幕上的價格有時會與企業的實際價值相差甚遠——有時長達數年。

你需要理解股票與股權,原因有四。

記住「股票長期實際回報約7%」。但你無法真正相信它,無法在50%的回撤中堅守它, 也無法推理為何7%這個數字是這樣的,除非你理解籃子裡究竟裝著什麼。這7%不是圖表上的魔法數字, 也不是「典型企業」的回報。它是一籃子經過篩選的倖存者的回報——這個數字之所以存在,是因為指數悄悄地將失敗者踢出局。

合約承諾:若干票息加上本金歸還。現金 是對中央銀行的索償。黃金不索償任何東西—— 這正是它的意義所在。股權是剩餘——在員工、供應商、稅務機關和債券持有人獲得付款後,所剩餘的一切。這種剩餘地位賦予股票非對稱的回報:分佈右側有巨大上漲空間,當企業失敗時左側則全盤皆輸。

我們將翻開損益表、資產負債表和現金流量表。除非你已經將自己持有的股份視為那些報表所描述的企業的一個切片,否則這些內容毫無意義。財務報表是你所購買資產的X光片。

本課涵蓋:一家公司究竟是什麼(以及為何這個選擇很重要)、擁有一家公司意味著什麼、股權在資本結構中的位置、股權將企業利潤轉化為股東財富的四種途徑、市值與賬面值之間的差距、為何單一股票是彩票而精選籃子卻是一種資產類別,以及製造幾乎所有散戶行為錯誤的價格與價值之間的落差。

2. 你需要知道的事

2.1 公司是什麼?兩種視角

在我們能說股票擁有什麼之前,必須先說清楚公司是什麼。商學院教授兩種視角,它們會導向不同的投資組合。

視角(a):公司存在是為了賺取利潤。 利潤是目標;其他一切——產品、員工、客戶、使命——都是工具。在這種視角下,管理層唯一合法的職責是最大化股東回報。如果存在回報更高的資本用途,現有業務應當清盤,資本重新部署。這是米爾頓·弗里德曼的框架,自1970年代以來主導美國商學院,至今仍是大多數公司董事會的官方意識形態。

視角(b):公司必須賺取利潤才能繼續存在——這樣它才能繼續做它實際存在要做的事。 利潤是限制條件(你不可能永遠虧損而存活),而非目的。目的是企業公開宣稱的事(製造汽車、設計芯片、賣咖啡),或它不那麼公開追求的事(鞏固創辦人的遺產、資助政治議程、延續家族控制)。在這種視角下,對企業的終極基本面分析不是「它的利潤率是多少」,而是「它能否在繼續做它實際存在要做的事的同時生存下去?」

本課程以視角(b)書寫。兩種視角大多數時候是重疊的——一家無法盈利的企業也無法做其他任何事——但在每位投資者終將遇到的兩種實際情況下,它們會出現分歧:

- 一家盈利但已失去目的的企業。 它仍然公布良好的數字,但創辦人已離去,文化已空洞化,產品是為季度利潤而管理,而非為長期相關性。視角(a)說持有;視角(b)說存亡倒計時已經開始,數字將隨之而來。

- 一家勉強盈利但毫無疑問在做它存在要做的事的企業。 視角(a)說賣出;視角(b)說先問存亡限制條件是否得到滿足。如果是,這往往是一家隱藏在薄利潤後面的長期複利機器。

2.2 股票作為部分所有權股份——以及所有權究竟意味著什麼

一家上市公司有有限數量的已發行股份——例如20億股。如果你持有一股,你就擁有該公司的二十億分之一。這不是比喻,也不是行銷用語。這是一項具有法律效力的財產權。

在一家私人企業中,那二十億分之一將是真實的運營索償——你會有發言權,你對策略的看法將受到重視,你將幫助指導公司的方向。在資本主義中,所有權最根本的權利是控制:資本的所有者決定建造什麼、招聘誰、解僱誰,以及如何處理產生的現金。這就是「所有者」這個詞在歷史上的含義——有權重新部署資本並指揮員工的人。

對於持有一家市值3萬億美元巨型公司100股的散戶投資者而言,這種運營權利技術上完整,但實際上微乎其微。最大的被動管理公司(先鋒、貝萊德、道富)在大多數標普500成分股中合計投下20–25%的票數。內部人士持股和少數積極股東基金掌握著其餘大部分。你的100股既無法重新部署資本,也無法指揮員工。你只是在參與他人對這兩者的決策。

那麼,那二十億分之一在實際上賦予你什麼?

- 對企業所產生現金的索償權——或以股息和股份回購的形式支付給你,或以留存收益的形式再投資於企業,在這種情況下企業本身變得更大,而股份對未來現金流的索償權也隨之增長。股票價格(最終)會反映這種增長的索償權。

- 對企業行動股權式結果的索償權——收購、合併、分拆。如果一家私募股權公司或更大的競爭對手以每股80元收購該公司,而此前股價為50元,你的部分切片將獲得與其他每一位持有人相同的每股對價。從歷史上看,成為收購的受益方是散戶倉位獲得突如其來豐厚回報的較為可靠的方式之一。

- 對股東事務的按比例投票權——董事會選舉、重大收購、核數師委任、公司章程修訂。這項權利存在。基於原則使用它;對於散戶規模的倉位,在實際中期望零影響。

- 清算時對淨資產的剩餘索償權。 這一點在教科書中排在最後,在你的思維中也應如此。在真實的破產中,優先索償權和律師費通常在股權層看到任何東西之前就已耗盡資產價值。這項權利存在;它幾乎從不值得納入你的決策。

2.3 資本主義、資本,以及為何這種資產類別存在

值得在「資本主義」中的資本一詞上稍作停頓,因為股票市場的全部意義在於讓資本流向能最有效使用它的企業。

企業需要資本來建造工廠、招聘工程師、資助研究,並在客戶支票到達之前支付營運資金。有兩個來源為這筆資本提供資金:債務(企業借款並承諾按固定時間表償還)和股權(某人向企業提供資金,以換取對企業最終產生的任何東西的永久剩餘索償權)。股票市場是股權索償權發行後易手的二級市場。

這是股權存在的結構性原因。債務以固定票息約束企業;股權資助企業並分享上漲收益。資本主義作為一種經濟制度,將現實世界的資源分配給它認為能產生最多未來現金流的企業——而股票市場的價格機制就是每日進行這種分配的投票機器。當股票價格上漲時,公司可以以更高的價格發行新股,籌集廉價資本。當它下跌時,資本成本上升,公司被掐斷資金。價格就是分配信號。

這對散戶投資者往往忽視的地方有一個影響。你不必是巴菲特式的長期持有人才能從股票中賺錢。 資本主義的價格發現機制創造了合法的較短期賺錢方式:

- 你可以識別一家股價更接近清算價值而非運營價值的企業,並持有至差距收窄(深度價值投資)。

- 你可以識別被動資金目前正在拋售的板塊,買入指數暫時放棄的東西(均值回歸)。

- 你可以買入你認為會以更高價格賣給消息較少的買家的東西(博傻、動量)。大多數在2010年代和2020年代的市場中獲勝的人,是在這裡獲勝的,而非通過巴郡式的基本面持有。

2.4 股權作為剩餘索償權——資本結構

理解股權財務地位最清晰的方式是資本結構。假設一家公司一年產生1,000元的收入。現金按固定順序流出:

| 順序 | 索償方 | 獲得什麼 | 地位 |

|---|---|---|---|

| 1 | 供應商 | 貨物成本 | 優先 |

| 2 | 員工 | 工資 | 優先 |

| 3 | 貸款人/債券持有人 | 利息支付 | 優先 |

| 4 | 稅務機關 | 所得稅 | 優先 |

| 5 | 優先股股東 | 固定優先股息 | 夾層 |

| 6 | 普通股股東 | 剩餘的一切 | 剩餘 |

普通股股權位於資本結構的底部。其他所有人均按合約固定條款優先獲得付款。完成第5步後剩餘的現金屬於股權持有人——可以保留在企業內部(留存收益),或分配出去(股息和股份回購)。兩個後果。

後果一:當企業表現良好時,股權獲得上漲收益。 債券持有人的回報上限是他們的票息——一隻9%票息的債券無論當年表現多好,都只支付9%。供應商獲得他們的發票金額。員工獲得薪水,也許還有花紅。這些各方均不參與增長。如果企業利潤翻倍,那些額外利潤的每一元都流向剩餘索償方——即股權持有人。這筆不斷增長的剩餘,要麼以股息或股份回購的形式落入你的經紀賬戶,要麼被重新投入企業並反映在股價上。

後果二:當企業表現不佳時,股權首先承擔下行損失。 一個糟糕的年份意味著優先索償方仍然優先獲得付款。利潤縮水。股權持有人承受虧損。在極端情況下——破產——對於優先無擔保債務,債券持有人獲得大約30–60%的面值回收,次級債券往往更少;普通股幾乎總是歸零。2008年雷曼兄弟5.625% 2013年優先無擔保債券的持有人,在一個漫長的法律過程後最終以每元回收約21仙;雷曼普通股的持有人則一無所獲。

關於債券持有人的一個實際提示。教科書中的回收率假設破產程序以有序方式進行。現實中,負責管理程序的律師、顧問和受託人可能在任何現金到達無擔保債券持有人之前耗費剩餘資產的很大一部分。如果你發現自己持有一家滑向違約的公司的債券,實際決策很少是「等待回收」;通常是「賣給準備好應對法律拉鋸的不良債務專家」。律師費的消耗,正是教科書回收率數字與散戶實際持有人看到的回收率數字相差一半的原因。

股權的非對稱性——巨大的上漲空間,下行損失以零為底(在長倉中你不可能虧損超過你的投資)——正是使其值得持有的原因,儘管任何單一股票都有全損的風險。債券的回報是鏡像:有限的上漲空間(票息),非對稱的下行風險(違約損失扣除回收後的淨額)。股票風險溢價——美國股票市場在漫長歷史中每年比國債多賺的約4–6%——是市場對承擔排在最後(在上漲中排在最前)的非對稱下行風險的補償。

2.5 為何「股票複利增長」——以及倖存者偏差的星號

你會在每本教科書和每封經紀行市場推廣電郵中看到相同的頭條數字:美國股票在過去逾百年的歷史中,扣除通脹後每年回報約7%(西格爾的《股票長期投資》;相應的名義數字約為10%)。這個數字是真實的,意思是它是從數據中正確計算出來的。但大多數課程附加在它上面的解讀是錯誤的,而錯誤的解讀會產生錯誤的投資組合。

錯誤的故事。 「一家典型企業的資本回報率為10%,將一半再投資,派發一半,因此其盈利能力每年複利增長5%。股東再收取2–3%的股息和股份回購。加上一點通脹,你就得到了7–10%的長期回報——這是股票所有權的自然算術。」

這個故事內部自洽。它也是倖存者企業的描述,而非普通企業的實際情況。誠實的版本是:

正確的故事。 指數以7–10%的實際回報複利增長。十年前指數中的普通個股絕對沒有。大多數公司,包括曾在美國交易所交易過的大多數公司,最終都歸零或變得無關緊要。許多公司根本沒有增長——它們以持平的方式賺回資本成本,然後在一次收購或緩慢衰退中消失。7%的數字來自少數股票的10倍和100倍回報,這些回報撐起了整個籃子,加上沿途悄悄移除失敗者的指數構建規則。

這是最鮮明形式的倖存者偏差。今天的標普500不是1990年的標普500。大約一半的成分股已被換掉——伊士曼柯達、寶麗來、西爾斯、雷曼、貝爾斯登、當年的通用電氣、當年的通用汽車,以及數百家其他公司,要麼因縮小至低於規模門檻而被踢出,要麼因破產而被移除;而蘋果、微軟、英偉達、特斯拉、Meta、Alphabet以及一長串其他公司,則在上漲途中被加入。每年複利增長10%的指數,實際上是一個主動策劃的投資組合,有一套基於規則的機制來移除輸家、加入贏家。它並非對「普通公司」的被動押注。

這對你如何閱讀本課及本課程其餘內容有三個直接影響。

這是第二週告訴你從廣泛指數基金開始的最深層原因——不是因為指數投資「簡單」或「被動」(從行銷語言所暗示的意義上說,標普500絕非被動),而是因為指數的構建規則就是倖存者篩選器,自動免費運行。

2.6 四個(加一個)渠道——利潤如何轉化為股東財富

一家盈利的企業,對於賺取的現金,有一份有限的選擇清單。每一種選擇都成為你總回報的不同組成部分。

建造另一座工廠,僱用更多銷售人員,資助研發,拓展新地域。如果再投資的回報高於資本成本,這將增加每股盈利能力——股票價格會重新定價,反映更高的未來利潤流。對於高投入資本回報率的增長型企業,這是迄今為止最主要的渠道:股東回報完全體現在股價升值上,根本沒有股息。

真實的錢到達經紀賬戶。在美國,合資格股息按長期資本增值稅率徵稅(目前根據收入級別為0/15/20%,加上高收入者的3.8%淨投資收入稅);普通股息和大多數外國股息則按普通收入徵稅。再投資機會有限的成熟企業——公用事業、消費必需品、綜合石油、房地產信託基金——將大部分盈利作為股息回報。

旁注:股息與債券票息對退休人士的比較。 許多退休人士被高股息股票吸引,因為標題收益率看起來與國債具有競爭力。歷史比較錯綜複雜。在1928–2024年樣本中,標普500股息收益率平均約3.5%,10年期國債收益率平均約4.8%,但這種關係在不同市場環境中大幅波動——從1930年代至1950年代,股息收益率普遍超過國債收益率;從1960年代到2000年代初,股息收益率遠低於國債;此後股息收益率大致持平或低於國債收益率。如果兩者是完全可互換的索償,差距將被套利消除。事實並非如此,因為它們並非可互換:股息可以被削減(在衰退中,約5–10%的派息企業會如此),基礎股票在你需要收入的那年可能下跌30%,而股權層承擔著國債根本不承擔的業務風險。實用法則是將高股息股票視為帶有收入傾向的股票倉位,而非收益率更高的債券替代品。我們在第十章節再回到這個問題。

還有第五個渠道,不出現在大多數教科書清單上,因為它是發生在公司身上的,而非公司選擇的:

對於長期股東而言,股票的總回報分解為(a)每股盈利的變化、(b)收取的股息,以及(c)估值倍數(市盈率)的變化。幾十年來,(a)和(b)佔主導;幾個月內,(c)佔主導。這是同一種資產類別看起來既是長期持有的好選擇,又同時是殘酷的中期按市值計算損失的結構性原因:不同的時間跨度強調不同的組成部分。

2.7 為何股票是不完美的通脹對沖工具

第一週將投資定義為對抗通脹的戰役:持有現金,你的積蓄購買力便會年復年地侵蝕。現在正是將這個論點與我們剛剛介紹的資產連繫起來的時候。現金是固定名義索償。債券大多是固定名義承諾。股票則是企業的所有權,其名義現金流可能隨物價水平增長。 這一句話便是整個機制——本小節其餘部分則是細則,說明它如何運作以及在哪裡失效。

從§2.4的剩餘索償圖像說起。債券持有人獲承諾收取固定金額的美元:一連串票息及本金償還。若債券存續期間整體物價水平翻倍,美元仍會按時到賬,但每一元的購買力卻減半。合約是名義的。通脹是債券持有人無聲的對手方風險。

股票在結構上截然不同。你擁有的不是收取若干美元的承諾,而是一家真實企業的部分所有權,該企業銷售的商品和服務以當日流通的美元定價。當整體物價水平上升:

- 咖啡連鎖店的餐牌價格上升。

- 消費必需品公司的貨架價格上升。

- 軟件供應商以更高金額續簽企業合約。

- 工業企業提高報價,以反映更高的投入成本。

- 廠房、土地、品牌及存貨的重置價值隨物價水平上升。

這正是課程反覆引用的著名7%實際回報數字背後的視角——由傑里米·西格爾在《長期股票投資》中橫跨約兩個世紀的美國股票數據中所量度。實際意指扣除通脹後。扣除消費物價指數後仍剩正數,正是上述機制的實證印記:整體企業現金流大致隨物價水平增長,加上真實生產力及再投資溢價。

然而,通脹對沖特性是不完美的,對這種不完美保持誠實,比教科書的「股票跑贏通脹」口號更有實用價值。

剩餘索償資產的實際結論:

- 長線通脹對沖:是。 由高質素具定價能力企業組成的多元化一籃子股票,持有數十年,歷史上名義現金流增長大致與物價水平同步或更快,股東的索償隨之增長。

- 短線消費物價指數對沖:否。 當通脹現在超預期上升,股票可能現在與債券一同虧損,因為折現率效應反應迅速,而盈利增長效應反應緩慢。這個缺口正是抗通脹債券(TIPS)、黃金及商品設計用來填補的——這也是即便相信長線股票回報的投資者,認真的投資組合亦不應100%持股的原因。

2.8 市值、賬面值與兩者差異的成因

每位投資者每天都會看到這兩個數字,但大多數人從未真正區分它們。

市值(「market cap」)是股價乘以已發行股份數目。這是市場目前對整個企業股權層的估值。200美元股價 × 150億股 = 3萬億美元市值。這是股票投資中最重要的單一數字,原因很具體:指數納入規則以此決定哪些公司進入你的一籃子及各自的權重。

- 標普500從市值超過某門檻(目前約150億至200億美元,隨市場浮動)的美國公司中選取,並以自由流通市值為每位成員加權。規模越大,在指數中的份額越大。

- 羅素1000涵蓋約1,000家最大型美國公司;羅素2000涵蓋其後的2,000家。

- 明晟全球指數以自由流通市值為每個成員國加權。

市值層級是業界使用的工作詞彙:

| 層級 | 大約範圍 | 說明 |

|---|---|---|

| 超大型股 | > 2,000億美元 | 定義指數,決定標普500的回報 |

| 大型股 | 100億至2,000億美元 | 標普500的大部分成分 |

| 中型股 | 20億至100億美元 | 已越過第一道門檻的倖存者;許多未來大型股在此 |

| 細價股 | 3億至20億美元 | 羅素2000範疇;失敗率高,偶有十倍股 |

| 微型股 | < 3億美元 | 多為噪音,流動性差,由故事而非業務主導 |

中型股層級值得單獨說明。一家市值已超10億美元、盈利且收入增長的公司,已越過第一道主要生存門檻。從統計上看,下一個十倍機會更可能來自這個層級,而不是下方的微型股(多為噪音)或上方的超大型股(已很大;再翻十倍在數學上很難)。標普500的納入規則——隱性的「必須達到超大型/大型股上游且保持持續盈利」篩選——本身就是一個粗略的事前贏家識別機制。這與上文倖存者偏差一節並不矛盾;只是從另一個角度看同一個觀點。指數之所以精心選取,正是因為透過粗略篩選,你確實能做得比隨機更好。

賬面值(資產負債表上的「股東權益」)是會計上的替代數字。取每項資產以會計師記錄的價值計算,減去每項負債,餘額即為股權的賬面值。賬面值是假設企業以記錄價格出售所有資產、償還所有債權人後,理論上留給股東的金額。

這兩個數字幾乎從不相等,差距本身說明了一些問題:

- 市值 >> 賬面值:市場認為企業的價值遠超其會計淨資產,通常因為存在無形資產(品牌、軟件、網絡效應)或賬目無法捕捉的增長期權。大多數現代科技公司屬此類。

- 市值 < 賬面值:市場認為記錄的資產價值被高估,或企業無法從這些資產中賺取足夠回報。這是深度價值地帶——有時是真正的便宜貨,有時是價值陷阱。

- 負賬面值:總負債超過總記錄資產。這可能源於兩種截然不同的原因,但在資產負債表那行看起來完全一樣。(i) 以高於賬面值的價格進行大規模股份回購。 波音、麥當勞及菲利普莫里斯都曾在不同時期出現負賬面值,正因為它們多年以高於會計賬面值的價格回購股票,不斷拉低股權數字。這是會計假象,而非財務困境信號——只要現金流量表仍顯示正數的經營現金流,企業便運作正常。(ii) 累積虧損。 公司長期虧損,或進行了大規模減值,累積損失已蝕穿股權層。這是真實的償付能力警示。單憑資產負債表那行無法區分這兩種情況;必須閱讀現金流量表才能分辨。我們在第八週及第三級信貸分析課程中涵蓋診斷方法。

2.9 為何單一股票有風險而精心選取的一籃子股票則不然

關於個別股票,最重要的事實是它們會失敗。亨德里克·貝森賓德2018年對1926年至2016年每一隻曾在美國交易的股票的研究發現,只有4%的股票貢獻了美國股票市場全部的淨財富創造。其餘96%的整體回報大約與持有國庫券相當。超過一半的個別股票在買入持有的基礎上摧毀了股東財富。典型股票的終身回報跑輸現金。

這不是筆誤。這並不意味著股票市場是差劣的投資。它意味著股票市場的回報集中在少數名稱上,唯一可靠接觸那幾個名稱的方法,要麼是(a)事先做好工作去識別它們,要麼是(b)持有一種構建規則能保證無論你是否預測到,它們最終都會進入你一籃子的工具。

對投資組合設計的兩個啟示。

第一,單一股票買入持有部位帶有個別風險,而事前並無保證額外回報作為補償。你無法真正計算單一股票的「預期回報」——你只能在事後觀察其實際回報,並推算可能回報的分佈。實證的單一股票分佈具有厚重的左尾(失敗)、厚重的中部(平庸存活)及細薄的右尾(超級贏家)。對隨機選取的任何一隻股票,落入左尾或中部的機率遠大於落入右尾。

第二,一籃子奏效的數學原理,並非某種模糊平均意義上的大數定律。關鍵在於,分佈的右尾——少數超級贏家——在任何足夠廣泛且具有存活規則的一籃子中,幾乎必然會出現。標普500的市值加權及季度再平衡正是這個規則:凡增長進入前500的,納入;凡萎縮跌出的,剔除。買入標普500 ETF時,你並非真的在「買入」所有美國股票的平均值。你買入的是精心選取的前500名倖存者加上冉冉上升的新星,獲取其市值加權增長,而失敗微型股的左尾已被指數構建乾淨地移除。

這一點很重要,因為它改變了「被動」的真正含義。以下三種說法之間存在重要區別:

- 「挑選五家最喜愛的公司並買入」 ——高波動性,嚴重取決於你的五家是否恰好包含右尾贏家。貝森賓德分佈會吃掉這個投資組合。

- 「挑選100家合理公司——例如納斯達克100——並買入」 ——截然不同的統計特性。個別風險低得多,而且在現代數據中,納斯達克100在大多數多年代時段均跑贏標普500,正因為其構建規則偏向股票分佈的右尾(大型股、創新導向、非金融)。羅素3000幾乎涵蓋所有可投資的美國股票;納斯達克100、標普500及道瓊斯工業平均指數各自對同一底層股票宇宙應用不同的篩選規則,獲得不同的長線回報。

- 「板塊傾斜、因子投資,以及指數剔除已知地雷」 ——完全合理。你不必成為巴菲特式的選股高手才能在市值加權指數之上增值。你可以買入標普500剔除你認為正在結構性衰退的板塊。你可以超配被動資金流目前缺席的板塊。你可以沽空緩慢崩塌的公司。這些都不需要「只買指數」學派的宣傳文案中隱含的那種傳奇選股能力。「除了買市值加權指數,你若想更進一步,就必須是天才選股高手」是理財顧問的說辭——對指數基金銷售者方便,但並非嚴格成立。

2.10 股價與企業價值——誠實的版本

股份是對企業的索償。該股份在任何一秒的價格,是買賣雙方之間持續雙向競價的結果。從長遠看,這兩個數字趨於一致——市場從長遠來看是一台真相機器。在幾個月或幾年間,它們可能大幅偏離。差距的大小取決於市場環境和資金流向。

有三件事值得釐清,因為教科書的市場先生故事將它們全部遺漏。

(i) 市場並非完全資訊的清算市場。 傳統的「有效市場」框架——每一個事實在可知的瞬間便已反映在價格中——作為默認假設很有用,因為它阻止你基於過時資訊交易。但作為市場實際如何清算的描述,它在實證上是錯誤的。你交易所對抗的資金流並非「所有投資者的集體智慧」;而是高頻做市商、統計套利基金、量化趨勢跟蹤者、交易商對沖資金流、來自7萬億美元指數資產的被動再平衡資金流、被批發商內部化的散戶訂單,以及偶爾出現的慢動作基本面投資者的混合體。資訊洩漏——合法地透過信用違約掉期走勢及盈利預期洩漏,非法地透過美國證監會每年查獲幾次的內幕交易。部分買賣雙方確實知道其他人尚不知道的事情。價格是那個混亂生態系統的當前清算結果。

(ii) 股價確實是企業的量度——只是有噪音,且有領先性。 實證上,股價往往在「印證」它的頭條盈利公布之前已先行移動。這不是魔法;這是部分資金流擁有頭條讀者尚未獲得的前瞻性資訊的跡象。因此正確的框架是:

市場價格是企業價值的實時估算,由一台龐大的分散式機器計算,這台機器在大多數時候擁有比你更好的資訊,在一小部分時候擁有比你更差的資訊。你的任務是識別那一小部分。

短線而言市場充滿噪音。長線而言市場是真相機器。 兩個半部都很重要。短線噪音創造機會;長線真相將其收結。

(iii) 螢幕顯示的遠不止「單一數據點」。 在任何真實的交易螢幕上,你看到的是最後成交價以及買賣差價(已是兩個價格,而非一個)、訂單簿頂部的一級報價、其後深度的二級報價、盤中成交量分佈、跨行使價及到期日的期權市場未平倉合約(前瞻性的引伸分佈)、沽空興趣及借貨成本、流通量對比已發行股份、盈利公布日程、分析師目標價範圍、近期內部人士交易。所有這些都是某種形式的價格數據,認真的投資者會閱讀其中許多行,而非只看最後印出的成交價。我們將在第25至29週回到期權引伸分佈的部分。

價格與價值差距的經典表述,是本傑明·格雷厄姆在《聰明的投資者》(1949年)中的市場先生比喻:想象你擁有一家私人企業的股份,只有一個商業夥伴市場先生,他每天早上敲你的門,提出以報價買入你的股份或把他的賣給你。這個比喻只有一個狹義用途——提醒投資者他們沒有義務每天與市場交易。不要過度延伸。2026年的「市場先生」不是一個情緒化的投票者;而是上述由算法、交易商及機構再平衡者組成的綜合資金流,邊緣有少量慢動作基本面投資者。這台機器有時會出錯,但它鮮少是因為「情緒低落」而出錯。它出錯,是因為前瞻性資訊確實存在不確定性,且不同參與者持有不同觀點。

波動性有時是資訊。 兩種情況在圖表上看起來相同,但底層卻不同:

- 市場因宏觀衝擊在一週內下跌8%,沒有任何公司特定消息。企業本身實際上沒有改變。股價更便宜了;企業一如既往;市場短暫出錯。這是巴菲特描述的情況。

- 某隻股票在一個月內單獨下跌30%,三個月後核數師辭職。90天前企業看似一樣——腐爛早已存在——但市場比你先看到腐爛。股價下跌是資訊;企業確實更差,市場先知,消息後來才跟上。這是「真相機器」的情況。

持倉或沽出與成本基礎的無關性。 你的成本基礎與你是否應繼續持有某一倉位的問題無關。從經濟角度看,今天持有一股股票的決定與今天買入該股票的決定相同——在這個價格下,你願意將這麼多資本配置到這家企業嗎?若是,持有。若否,賣出。兩年前的買入價已是沉沒成本。成本基礎只在稅務方面有意義(洗倉規則、長線對比短線資本增值稅處理、稅務虧損收割)。它不是投資論點的輸入因素。

2.11 本節內容如何為課程其餘部分作鋪墊

- 下週(第8週)——解讀財務報表。 既然你已明白股票是真實企業的一個切片,損益表便成了盈利能力的成績單,資產負債表呈現償債能力,現金流量表則驗證所報盈利是否真實現金。市場每個季度都在集體解讀這些報表;親自解讀它們,正是你判斷集體解讀是否正確的方法。

- 第9週——股票指數。 深入探討指數構建規則——市值加權、等權重、自由流通量、板塊上限——如何改變你實際買入的內容。

- 第11週——行為偏誤與再平衡。 散戶跑輸大市的最大根源,在於試算表策略與持倉度過30%回撤的真實人類之間的落差。本週的框架——股價下跌有時是、有時不是關於企業的新資訊——為紀律性再平衡規則奠定基礎,讓你在兩種情況下都能安然度過。

- 第21週——股票估值。 如何估算可與價格數字相互比較的價值數字。現金流折現法、倍數法、分拆加總法——全都是對本週介紹的剩餘索償現金流進行三角定位的嘗試。

3. 常見誤解

誤解1:「股票不過是屏幕上的數字——會漲會跌的紙。」

股票是對真實企業具有法律效力的所有權索償,該企業擁有真實的工廠、真實的員工、真實的客戶,以及真實的現金流。屏幕上的價格是持續競價的當前出清結果。所有長期投資決策,最好是針對企業本身作出;短期價格波動應被解讀為關於資金流向的訊號,同時誠實地考慮資金流或許知曉基本面故事尚未揭示的某些情況。

誤解2:「持有少量股份讓我對公司運營有實質話語權。」

對於散戶在超大型股的持倉規模而言,並非如此。權利存在,實際影響力卻不存在。先鋒、貝萊德和道富合共控制大多數標普500成分股20至25%的投票權;內部人士持股控制著其餘大部分。持有一百股是對現金流的財務索償,而非企業控制工具。

誤解3:「股息是股價之外的『免費』回報。」

並非如此。派發1美元股息,會導致股價在除息日下跌約1美元。股息不是免費的錢;它是將1美元企業價值從公司銀行帳戶轉移到你的銀行帳戶的過程。股息派發的一刻,你的總財富(股票加現金)保持不變。股息的唯一經濟效果,是將未變現的股票價值轉換為已變現的現金,並引發相應的稅務後果。

誤解4:「股份回購只是讓高管中飽私囊。」

這話確有幾分道理——高管的期權和限制性股份薪酬確實意味著管理層個人偏好股份回購而非股息——但這種框架並不完整。在低於內在價值的價格下,股份回購是將企業價值乾淨地轉移給剩餘股東(包括散戶)的方式。在高於內在價值的價格下,股份回購會在短期內抬升股價(這正是高管期權獲益的渠道),並在較長期內損害每股內在價值。作為散戶投資者,你的防禦很簡單:如果你不認同企業的經營方式,你可以在任何交易日的任何一秒出售持倉。深度公開市場的流動性,是公開股權所有權相較私人合夥企業真正具備的優勢之一。

誤解5:「只要挑選五家優秀企業,我就能跑贏指數。」

貝森賓德分布告訴我們,五隻太集中。五隻股票的投資組合,有相當大的概率一隻右尾超級贏家也沒有,在這種情況下它將跑輸現金。一百隻則是另一回事。 納斯達克100在現代數據的大多數跨十年視窗中跑贏了標普500;標普500跑贏了羅素3000;兩者都是比全市場「更窄」的一籃子,但其構建規則選擇了分布的右尾。誠實的規則是始終持有一籃子——五隻最愛太集中;一個帶有生存規則、精選的一百隻則不然。「除了買市值加權指數,你需要是出色的選股高手才能有所作為」,這是一句行銷口號,而非事實。板塊傾斜、因子投資傾斜,以及「指數減去已知地雷」,都是無需超凡技能即可增加回報的合理方式。

誤解6:「如果一隻股票不派股息,它就沒有給股東任何回報。」

本可成為股息的現金正被保留並再投資於企業。若管理層的再投資獲得正的資本回報,每股對未來現金流的索償便會增長相同金額,股價也會重新定價。股東回報體現在股價升值而非現金分派——相同的經濟價值,以不同的稅務包裝呈現,往往還帶有在實現稅務之前純粹複利的額外好處。

誤解7:「一隻股票下跌了50%,一定是便宜貨。」

有時是,有時不是。誠實的框架是,股價下跌分為兩類,在圖表上看起來完全相同:(a) 市場短暫錯誤定價了一家基本面未變的企業——在此情況下,下跌是買入機會;(b) 市場在頭條新聞出現之前已看到基本面惡化——在此情況下,股價下跌本身就是資訊,「向下平均」等於持續買入一場緩慢的災難。區分這兩種情況需要解讀企業——財務報表、競爭地位、管理層質素。光憑股價下跌,永遠無法告訴你身處哪種情況。

誤解8:「Stock(股票)和Equity(股本)是不同的東西。」

在這個語境下,兩者可以互換。Stock(股票)是金融工具;Equity(股本)是它所代表的潛在所有權索償。當財經媒體說「the equity rallied」,意思是股價上漲。當會計師說「股東權益為400億美元」,意思是企業在所有資產減去所有負債後的剩餘賬面價值。相同的概念,不同的角度。

誤解9:「我錯過了在企業還小時買入的機會,時機已過。」

右尾贏家現象是股票市場的永久特徵,而非一次性事件。中型股(20至100億美元)正是未來超大型股的培育平台。其中一些名字你可以事前識別——乾淨的資產負債表、持久的利潤率、創始人仍在掌舵、正在進入龐大的可尋址市場,這並非難以執行的篩選標準。標普500的市值納入規則本身,就是這一篩選標準的粗糙版本,以自動駕駛模式運行。你無法確定地事前識別每一個贏家,但你可以做得比隨機更好。

誤解10:「持倉成本決定了我是否應該繼續持有一隻股票。」

並非如此。今天持有一個倉位的決策,與今天買入它的決策完全相同——在當前價格下,你是否願意將這筆資金配置到這家企業?如果是,持有。如果不是,賣出。你兩年前的買入價是沉沒成本。持倉成本只在稅務管理上有意義:長期與短期資本增值處理方式、洗售規則,以及稅務虧損收割。它從來都不是投資邏輯的輸入因素。

4. 問答環節

問1:如果股本是剩餘索償,為何它在長期比優先債券索償更有價值?

答:因為當企業表現良好時,剩餘索償捕獲上行空間,而優先債券的回報上限是其票息。縱觀所有企業結果的完整分布——大多數年份溫和正增長、少數年份極度正增長、偶發災難——股本的不對稱上行空間,平均而言,足以補償排在最後的不對稱下行風險。這個超額回報就是股本風險溢價,美國歷史上大約高於國債每年4至6%。這並非免費;你以我們接下來討論的波動性和回撤來支付。

問2:如何評估一家公司的留存盈利是否在創造價值?

答:速記指標是投入資本回報率(ROIC)。取稅後經營利潤,除以企業佔用的資本(債務加股本,減去多餘現金)。若ROIC明顯高於資本成本(美國大型股通常為8至10%),每一留存美元的價值超過股東口袋裡的一美元——因此留存是正確選擇。若ROIC低於資本成本,每一留存美元的價值不足一美元——股東寧願以股息或股份回購方式取回。我們將在第19週(企業融資)逐步完成這個計算。

問3:當公司以1拆2進行股票拆細,我的所有權是否翻倍?

答:不。你的股份數目翻倍,每股價格減半。你對企業的索償保持不變——同一家公司相同比例,總美元價值不變。股票拆細是對股份數目的形式調整,並非經濟事件。企業這樣做主要出於行為原因(部分散戶偏好「整數」股價)及操作原因(期權合約規格、指數納入門檻)。

問4:優先股與普通股有何不同?

答:優先股在資本結構中介於債務與普通股之間。它派發固定股息(更像債券票息),在清盤時優先於普通股,但不參與固定股息以上的企業增長(更像債券)。對大多數散戶投資者而言,優先股是帶有信用風險的類固定收益工具——在追求收益率的場景中有其用途,但不能替代普通股或真正的投資級債券。

問5:普通股、美國存託憑證與存託憑證有何區別?

答:普通股是企業在本國發行的原生股票工具。美國存託憑證(ADR)是在美國交易的憑證,代表一家非美國公司的一股或多股基礎股份;它讓美國投資者無需處理外國結算系統,即可透過普通美國經紀賬戶持有外國股票。從經濟角度而言,持有豐田的ADR等同於持有豐田普通股,加減ADR托管人收取的少量托管費及部分貨幣兌換機制。

問6:一家公司資產負債表上的「股東權益」為500億美元,這實際上意味著什麼?負賬面股本又是什麼情況?

答:這意味著,若公司以賬面記錄的價值出售所有資產、償還所有負債,並將剩餘部分交給普通股股東,剩餘金額將為500億美元。這個數字是一個會計建構(賬面價值),通常與市值(股價乘以已發行股份)及內在價值(未來現金流的現值)差異頗大。對於健康的企業,這三個數字應存在某種關聯;巨大差異通常意味著會計未能捕捉無形資產、表外項目或增長可選擇性。

賬面價值也可能為負值,造成這種情況的兩個原因在資產負債表上看起來完全相同,但含義迥異。(i) 激進的股份回購歷史。 一家多年來以高於賬面價值的價格持續回購股份的公司,其會計股本一直在下降;若持續足夠長時間,股本一欄會變為負值。波音、麥當勞和菲利普莫里斯都曾在不同時點出現負賬面價值。這是會計假象,而非償債能力警示——只要現金流量表仍顯示正的經營現金流,企業便運作正常。(ii) 累積虧損。 公司虧損時間過長,或承受了如此巨大的減值,以致累積損失已蠶食整個股本層。這是真實的償債能力警示。兩者的區別在現金流量表而非資產負債表本身可見;我們將在第8週及第三級別信用分析章節中介紹診斷方法。

賬面價值對資產密集型企業(銀行、房地產、資本密集型工業企業)最具參考價值,因為這類企業的記錄資產價值接近清算價值。對輕資產企業(軟件、消費品牌、市集平台)則最缺乏參考價值,因為大部分價值存在於會計師無法記錄的無形資產中。

問7:股份回購是否始終優於股息?

答:從美國稅務角度而言,通常是——股份回購將股東的稅單推遲至最終出售時,而股息則立即觸發稅務。從資本配置角度而言,只有當回購價格低於內在價值時才如此;以高於內在價值的價格回購股票,即使短期內抬升了股價,長期也會損害每股價值。不同的股東群體也有不同偏好——依賴現金收入的退休投資者往往偏好股息;正在積累財富的在職投資者往往偏好股份回購。此外還有高管薪酬渠道:大多數高管以股票期權和限制性股份獲得報酬,因此他們個人在財務上偏好能夠抬升股價的渠道(股份回購),而非不能(股息)。

問8:股本風險溢價如何與我們在第4週建立的60/40投資組合相連?

答:60%的股票是投資組合對股本風險溢價的敞口——即你因持有剩餘索償資產而收取的高於債券的超額回報。40%的債券以大幅收窄回撤幅度為代價,放棄了大部分超額回報。這種組合是兩種回報形態之間的字面交換——股本的不對稱上行空間與債券的合約性穩定。理解股票作為剩餘索償的本質,才能讓60/40的組合作為一種行為妥協而非魔法數字變得合理。

問9:我聽說「股票市場不等於經濟」,這是什麼意思?

答:股票市場代表的是經濟中公開上市的切片,按市值加權。上市公司大約佔美國本地生產總值的一半;另一半(私人企業、小型企業、公共部門)根本不在指數之內。在公開切片中,指數由少數超大型股主導,其表現並不能代表普通美國企業。因此,當本地生產總值增長2%而標普500回報18%時,這種差異並不矛盾——它只是意味著進入指數的那部分經濟跑贏了其餘部分。反過來,在1970年代,本地生產總值增長,但標普500原地踏步,因為估值收縮——這提醒我們,短期而言指數反映的是估值,而非單純的基本面。

問10:我是退休人士,應否偏好派息股票而非債券作為收入來源?

答:即使表面收益率看起來相近,兩者是風險特徵截然不同的工具。從美國長期歷史數據來看,標普500股息收益率平均約為3.5%,10年期國債約為4.8%,但兩者之間的關係在不同時代有所轉變——從1930至1950年代,股票收益率高於國債;1960年至2000年代初則低於國債;此後大致與國債收益率持平或低於。若兩者是可完全互換的索償,差距早已被套利消除。差距之所以持續存在,是因為風險不同:股息可被削減(在經濟衰退中,大約5至10%的派息企業會削減股息),30%的股票回撤可能恰在你最需要收入的那年發生,而股本層承擔了國債根本不涉及的企業風險。合理的退休人士投資組合同時使用兩者——高質素派息股票用於長期實質回報和通脹保護,國債及短存續期信貸用於可預測的現金流。以高收益派息股票完全替代債券,是在糟糕年份招致最惡劣回報序列結果的方法。第10講(股息)和第11講(退休帳戶)將詳細闡述這一點。

問11:本課如何與下週內容銜接?

答:下週我們將拆解財務報表——損益表、資產負債表、現金流量表。這些文件是企業向外界報告其財務實況的方式。你持有的股份,是這些報表所描述的企業的一個切片。解讀這些報表,正是你判斷當前市場價格更接近企業長期真實價值、還是暫時性資金流動錯位的方法。若沒有本週建立的「股票等於企業切片」框架,這些報表不過是試算表。有了它,它們便是你所擁有資產的X光片。

第七週:股票與股權——擁有一家企業的一部分

1. 為什麼這很重要

在本課程的前六週,我們一直在談論「股票」,彷彿每個人都已經知道它是什麼。60/40 投資組合持有 60% 的股票。指數基金將數千支股票打包在一起。股權風險溢酬是長期持有股票的報酬。但我們從未真正打開這個箱子,問過最基本的問題:股票是什麼,擁有一支股票又意味著什麼?

誠實的答案只需兩句話。股票是對一家真實企業的部分所有權股份——而在建構這個市場的資本主義制度中,所有權意味著控制該企業、重新配置其資本,並指揮其員工的權利。 股權是在企業向所有人清償之後,剩餘資產的剩餘索取權。 這兩句話包含了解釋股票為何上漲、為何崩跌、為何單一股票充滿風險而一千支股票的行為卻像一個資產類別,以及為何螢幕上的價格有時會與企業的實際價值相差甚遠——且差距可能持續數年——的全部原因。

你需要理解股票與股權,原因有四。

本課程涵蓋:一家公司實際上是什麼(以及為何這個選擇很重要)、擁有一家公司意味著什麼、股權在資本結構中的位置、盈利轉化為股東財富的四種方式、市值與帳面價值之間的落差、為何單一股票是一場賭博而精心篩選的籃子是一個資產類別,以及幾乎造成散戶投資人每一個行為錯誤的價格與價值落差。

2. 你需要了解的內容

2.1 什麼是公司?兩種視角

在我們說清楚股票擁有什麼之前,我們必須先說清楚公司是什麼。商學院教導兩種觀點,它們會導向不同的投資組合。

觀點(一):公司存在的目的是創造利潤。 利潤是目標;其他一切——產品、員工、顧客、使命——都只是達成目標的手段。在這種觀點下,管理層唯一正當的職責是最大化股東報酬。如果存在報酬率更高的資本用途,現有業務就應該清算,並將資本重新導向。這是米爾頓·傅利曼(Milton Friedman)的框架,自 1970 年代以來在美國商學院佔主導地位,至今仍是大多數企業董事會的官方意識形態。

觀點(二):公司必須創造利潤,才能持續存在——這樣它才能繼續做它真正存在的事。 利潤是約束條件(你不可能永遠虧損而存活),而非目的。目的是企業公開宣稱要做的事(製造汽車、設計晶片、販售咖啡),或者它不那麼公開地追求的事(鞏固創辦人的遺產、資助政治議程、延續家族控制)。在這種觀點下,對一家企業最終極的基本面分析不是「它的利潤率是多少」,而是「它能否生存並且仍然在做它真正存在要做的事?」

本課程從觀點(二)的角度撰寫。這兩種觀點在大多數時候是重疊的——一家無法創造利潤的企業也無法做任何其他事——但在每位投資人最終都會遇到的兩個實際情境中,它們會出現分歧:

- 一家已失去目的的獲利企業。 它的帳面數字依然好看,但創辦人已離去,企業文化已被掏空,產品是為了季度利潤率而管理,而非著眼於長期競爭力。觀點(一)說持有;觀點(二)說存活倒數計時已經開始,而且數字終將跟上。

- 一家幾乎沒有利潤但毫無疑問在做它存在要做之事的企業。 觀點(一)說賣出;觀點(二)說先問存活約束條件是否得到滿足。如果是,這往往是一家藏身於薄利之後的長期複利增長企業。

2.2 股票作為部分所有權股份——以及所有權真正意味著什麼

一家上市公司有固定的流通股份數量——假設是 20 億股。如果你擁有一股,你就擁有該公司的二十億分之一。這不是比喻,也不是行銷說詞。這是一項具有法律強制力的財產權利。

在私人企業中,那個二十億分之一將是一個真實的營運索取權——你在決策桌上有一席之地,你對策略的看法舉足輕重,你將參與決定公司的走向。在資本主義體制中,所有權最根本的權利是控制權:資本的所有者決定要建造什麼、要雇用誰、要解雇誰,以及如何運用企業所產生的現金。這就是「所有者」這個詞在歷史上的含義——那個可以重新配置資本並指揮員工的人。

對於持有一家市值 3 兆美元巨型企業 100 股的散戶投資人而言,那個營運權利在技術上確實存在,但在實際上幾乎等於零。最大的被動投資管理機構(Vanguard、BlackRock、State Street)在大多數標準普爾 500 指數成份股中,合計掌握 20–25% 的投票權。內部人持股和少數積極股東基金掌握了大部分其餘的投票權。你的一百股既無法重新配置資本,也無法指揮員工。你只是在參與別人對這兩件事的決定。

那麼,那個二十億分之一在實際上賦予你什麼權利?

- 對企業所產生現金的索取權——以股利和庫藏股回購的形式支付給你,或以保留盈餘的形式再投資於企業,在後者的情況下,企業本身不斷壯大,而股份對未來現金流的索取權也隨之增長。股票價格(最終)會反映這個不斷增長的索取權。

- 對企業行動之股權式結果的索取權——收購、合併、分拆。如果一家私募基金或更大的競爭對手以每股 80 元收購這家公司,而先前股價是 50 元,那麼你的部分持股將與所有其他持有者獲得相同的每股收購價。歷史上,站在被收購的一方,是散戶部位獲得一筆突如其來豐厚報酬的較為可靠的方式之一。

- 對股東事項的按比例投票權——董事選舉、重大收購、核數師、章程修訂。這個權利確實存在。基於原則去行使它;但對於散戶規模的持股,不要期望在實際上產生任何影響。

- 在清算時對淨資產的剩餘索取權。 這一項在教科書中排在最後,在你的思考中也應如此。在真實的破產程序中,優先索取權和律師費用通常在股權層拿到任何東西之前,就已耗盡了剩餘的資產價值。這個權利確實存在;它幾乎從未值得在你的決策中加以考量。

2.3 資本主義、資本,以及這個資產類別存在的原因

值得在「資本主義」的「資本」這個詞上稍作停留,因為股票市場的整個意義在於:它讓資本流向最能善用它的企業。

一家企業需要資本來建造工廠、雇用工程師、資助研發,以及在顧客付款之前支付營運資金。有兩個來源為這些資本提供融資:債務(企業借款並承諾按固定時程還款)和股權(某人以換取對企業最終產生之一切的永久剩餘索取權為代價,向企業提供資金)。股票市場是這些股權索取權在發行後得以易手的次級市場。

這是股權存在的結構性原因。債務以固定票面利率約束企業;股權則資助企業並分享上行空間。資本主義作為一種經濟體系,將現實世界的資源分配給它認為能產生最多未來現金流的企業——而股票市場的價格機制,正是每日進行這種分配的投票機器。當一支股票的價格上漲,公司可以以更高的價格發行新股並以低成本籌集資金。當價格下跌,資金成本上升,公司陷入資金匱乏。價格就是資源配置的訊號。

這有一個散戶投資人常常忽略的推論。你不需要成為巴菲特式的長期所有者才能在股票中賺錢。 資本主義的價格發現機制創造了合理的較短期獲利方式:

- 你可以識別一家股價更接近清算價值而非營運價值的企業,並持有到差距收斂(深度價值投資)。

- 你可以識別一個被動資金正在拋售的類股,並買入指數暫時放棄的東西(均值回歸)。

- 你可以買入你認為可以以更高價格賣給資訊較不充分之買家的標的(博傻理論、動能)。在 2010 年代和 2020 年代通過市場獲勝的大多數人,都是在這裡獲勝的,而非透過巴克夏式的基本面長期持有。

2.4 股權作為剩餘索取權——資本結構

理解股權財務地位最清晰的方式是資本結構。假設一家公司在一年內產生 1,000 元的營收。現金按固定順序流出:

| 順序 | 索取人 | 所獲內容 | 地位 |

|---|---|---|---|

| 1 | 供應商 | 銷貨成本 | 優先 |

| 2 | 員工 | 薪資 | 優先 |

| 3 | 貸款人/債券持有人 | 利息支出 | 優先 |

| 4 | 稅務機關 | 所得稅 | 優先 |

| 5 | 特別股股東 | 固定特別股股利 | 次順位 |

| 6 | 普通股股東 | 剩餘部分 | 剩餘索取 |

普通股股權位於資本結構的最底層。其他所有人都依契約固定條款優先獲得清償。完成第 5 步後所剩下的現金才屬於股權持有人——可以保留在企業內部(保留盈餘),也可以分配(股利和庫藏股回購)。由此產生兩個推論。

推論一:當企業表現良好時,股權捕獲上行空間。 債券持有人的獲利上限被限定在票面利率——一張 9% 票面利率的債券,無論這一年多好,都只支付 9%。供應商按發票金額獲得清償。員工按薪資加上也許的獎金獲得報酬。這些當事人都不參與成長。如果企業的利潤翻倍,那額外利潤的每一塊錢都流向剩餘索取人——即股權持有人。那個不斷增長的剩餘,要麼以股利或庫藏股回購的形式落入你的券商帳戶,要麼被重新投入企業,並體現在股票價格上。

推論二:當企業表現不佳時,股權首先承受下行損失。 糟糕的一年意味著優先索取人仍然優先獲得清償。利潤萎縮。股權持有人承擔差額。在極端情況——破產——下,債券持有人對優先無擔保債務的回收率通常在面額的 30–60% 之間,次順位債券往往更低;普通股幾乎總是歸零。2008 年雷曼兄弟 5.625% 2013 年到期優先無擔保債券的持有人,在歷經多年程序後,最終回收了大約 21 美分(兌每一元面額);雷曼普通股的持有人則一無所獲。

關於債券持有人,有一個實務上的注意事項。教科書的回收率百分比假設破產程序以有序的方式進行。現實中,管理整個程序的律師、顧問和受託人,可能在任何現金到達無擔保債券持有人之前,就已消耗了剩餘資產的一大部分。如果你發現自己持有一家正滑向違約之公司的債券,實際的決策很少是「等待回收」;通常是「賣給有能力應付法律程序的困境債務專家」。律師費用的消耗,正是教科書回收率數字與實際散戶持有人所見數字可能相差一半的原因。

股權的不對稱性——巨大的上行空間,下行損失以零為底(在多頭部位中,你的損失不可能超過你的投入)——正是讓它值得持有的原因,儘管任何單一個股都存在全數歸零的風險。債券的報酬恰好相反:上行有限(票面利率),下行不對稱(扣除回收後的違約損失)。股權風險溢酬——美國股票市場在漫長的歷史中,每年比國庫券多賺取的約 4–6%——是市場對承擔不對稱下行風險(作為最後獲得清償者)以換取優先參與成長之不對稱上行空間的補償。

2.5 為何「股票複利增長」——以及倖存者偏差的星號

你將在每一本教科書和每一封券商行銷郵件中看到同樣的頭條數字:美國股票在過去一百多年來,扣除通膨後的年報酬率約為 7%(西格爾的《長線獲利之道》;相應的名目數字約為 10%)。這個數字是真實的,在其從數據中計算出來的意義上確實如此。但大多數課程附加於其上的詮釋是錯誤的,而錯誤的詮釋會產生錯誤的投資組合。

錯誤的故事。「一家典型的企業以 10% 的股東權益報酬率運作,將一半再投資、配發一半,因此其盈利能力每年以 5% 的速度複利增長。股東另外收取 2–3% 的股利和庫藏股回購。加上一點通膨,你就得到了 7–10% 的長期報酬——這是股權所有制的自然算術。」

這個故事內部自洽。它也是對倖存者企業面貌的描述,而非對普通企業實際狀況的描述。誠實的版本是:

正確的故事。 指數以 7–10% 的實質報酬率複利增長。十年前在指數中的平均個別公司則肯定沒有。大多數公司,包括曾在美國交易所交易的大多數公司,最終都歸零或淪為無關緊要。許多公司從未成長過——它們以平淡的方式賺回資金成本,然後在一場收購或緩慢衰退中消失。7% 的數字來自少數幾個以 10 倍和 100 倍報酬率撐起整個籃子的名稱,加上指數編製規則沿途悄悄剔除失敗者的作用。

這是倖存者偏差最尖銳的形式。今天的標準普爾 500 指數並非 1990 年的標準普爾 500 指數。大約一半的成份股已被替換——伊士曼柯達、寶麗來、西爾斯、雷曼兄弟、貝爾斯登、舊版奇異電氣、舊版通用汽車,以及數百家其他企業,或因規模縮減跌破門檻而被剔除,或因破產而被移除;而蘋果、微軟、輝達、特斯拉、Meta、Alphabet 以及一長串其他企業,則在攀升途中被納入。這個每年以 10% 複利增長的指數,實際上是一個主動篩選的投資組合,具有一套以規則為基礎的機制,用於剔除輸家、納入贏家。它並非對「平均企業」的被動押注。

這對你閱讀本課及課程其餘部分的方式,有三個直接的推論。

這是第二週告訴你從廣泛指數基金起步的最深層原因——不是因為指數投資「簡單」或「被動」(從行銷語言暗示的意義上來說,標準普爾 500 指數一點都不被動),而是因為指數的編製規則本身就是存活篩選器,免費、自動地為你執行。

2.6 四(加一)個管道——利潤如何轉化為股東財富

一家獲利的企業可以用其賺取的現金做的事情,選項其實很有限。每一種方式都成為你總報酬的不同組成部分。

補充說明:退休人士的股利與債券票面利率比較。 許多退休人士被高股利股票所吸引,因為表面殖利率看起來與國庫券相當。歷史上的比較並不簡單。在 1928–2024 年的樣本中,標準普爾 500 指數的股利殖利率平均約為 3.5%,10 年期國庫券殖利率平均約為 4.8%,但這兩者的關係在不同時代之間發生了戲劇性的移動——在 1930 年代至 1950 年代,股利殖利率普遍高於國庫券殖利率;從 1960 年代到 2000 年代初期,則遠低於國庫券;而自此之後,大致上持平或低於國庫券殖利率。如果兩者是完全可互換的索取權,這個差距早就被套利消除了。它之所以沒有,是因為兩者並非可互換:股利可以被削減(在經濟衰退中,大約 5–10% 的配息企業確實如此),而在你需要收入的那一年,標的股票可能下跌 30%,況且股權層承擔了國庫券根本不承擔的業務風險。實務原則是:將配息股視為具有收益傾向的股票部位,而非高殖利率的債券替代品。我們將在補充閱讀 10 中回頭討論這一點。

還有第五個管道,不出現在大多數教科書的清單上,因為它是發生在公司身上,而非由公司選擇的:

對於長期股東而言,一支股票的總報酬可以分解為:(一)每股盈餘的變動、(二)所收取的股利,以及(三)估值倍數的變動(本益比)。在數十年的維度上,(一)和(二)佔主導地位;在數月的維度上,(三)佔主導地位。這就是同一個資產類別,在長期看來是極佳的持有標的,而在中期看來卻是殘酷的盯市考驗的結構性原因:不同的時間維度強調不同的組成部分。

2.7 為何股票是不完美的通膨避險工具

第一週將投資定義為對抗通膨的戰役:持有現金,儲蓄的購買力就會年復一年地縮水。現在正是將那個論點與我們剛剛開啟的資產連結起來的好時機。現金是固定名目請求權。債券大多是固定名目承諾。股票則是一家企業的所有權,而該企業的名目現金流可能隨著物價水準成長。 這一句話就是整個機制——本小節其餘部分則是細述其運作方式與失效之處。

從§2.4的剩餘請求權角度出發。債券持有人被承諾固定金額的美元:票面利率現金流與本金返還。若債券存續期間的整體物價水準翻倍,美元確實如期到帳,但每一元的購買力減半。合約是名目的。通膨是債券持有人看不見的交易對手風險。

股票在結構上截然不同。你持有的不是以特定美元金額支付的承諾,而是一家真實企業的部分所有權,這家企業以當日現行美元為商品和服務定價。當整體物價水準上升時:

- 連鎖咖啡店調漲菜單售價。

- 民生消費品公司調漲架上售價。

- 軟體廠商以更高金額續簽企業合約。

- 工業企業調漲報價以反映更高的投入成本。

- 廠房、土地、品牌與存貨的重置價值隨物價水準上升。

這是本課程一再引用的著名7%實質報酬數字背後的觀點——由傑瑞米·席格爾(Jeremy Siegel)在其著作《長線獲利之道:散戶投資正典》(Stocks for the Long Run)中橫跨約兩個世紀的美國股票資料所測得。實質意指已扣除通膨後。扣除消費者物價指數後仍剩一個正數,這是上述機制的實證印記:整體企業現金流大致隨物價水準成長,加上來自生產力提升與再投資的實質溢酬。

然而,通膨避險特性是不完美的,如實面對這種不完美,比教科書「股票勝過通膨」的口號更為有用。

剩餘請求權資產的實務結論:

- 長期通膨避險:是的。 一籃子具備定價能力的高品質企業,持有橫跨數十年,歷史上名目現金流的成長大致與物價水準同步,甚至更快,股東的請求權也隨之成長。

- 短期消費者物價指數避險:不。 當通膨當下意外走高,股票可能當下與債券一同虧損,因為折現率效應反應迅速,而盈餘成長效應反應緩慢。這個缺口正是抗通膨債券(TIPS)、黃金與原物料所設計填補的——這也是為何即便對相信長期股票報酬的投資人而言,嚴肅的投資組合也不應100%持有股票。

2.8 市值、帳面價值,以及兩者為何不同

每位投資人每天都會看到這兩個數字,但大多數人從未真正區分它們。

市值是股價乘以流通在外股數。這是市場目前估算整個股票層所代表的價值。200美元股價 × 150億股 = 3兆美元市值。這是股票投資中最重要的單一數字,原因只有一個:指數納入規則以市值決定哪些公司進入你的籃子,以及各自的權重。

- 標普500從市值超過一定門檻的美國公司中選股,該門檻隨市場浮動(目前約為150億至200億美元),並依各成員的自由流通市值加權。規模越大,在指數中的權重越高。

- 羅素1000涵蓋美國市值最大的約1,000家公司;羅素2000涵蓋其後的2,000家。

- MSCI全球市場指數以自由流通市值對每個成員國加權。

市值分層是業界通用的工作詞彙:

| 分層 | 大致範圍 | 代表意義 |

|---|---|---|

| 超大型股 | > 2,000億美元 | 主導指數,決定標普500報酬 |

| 大型股 | 100億至2,000億美元 | 標普500的主體 |

| 中型股 | 20億至100億美元 | 跨越第一道門檻的倖存者;許多未來的大型股在此孕育 |

| 小型股 | 3億至20億美元 | 羅素2000的領地;失敗率高,偶有十倍股 |

| 微型股 | < 3億美元 | 大多是雜訊,流動性差,由故事而非業務主導 |