Week 2: Index Funds and ETFs

Animation reference: animation/week02_active_vs_passive.py

1. Why This Is Important

Last week we established the brutal truth: inflation is gravity, and not investing is the most expensive thing you can do. Now the question is how. And here is the answer that took the investment industry forty years to admit: for almost everybody, the right answer is a low-cost index fund or ETF. Not stock-picking. Not your bank's "wealth manager." Not your brother-in-law's hot tip. Not the structured note your insurance agent is desperate to sell you.

This is the most important lesson in the whole course, and it is genuinely simple. If you stop reading after Week 2, set up automatic monthly purchases of a broad-market index ETF, and never read another finance book in your life, you will outperform the vast majority of investors on this planet — including the professionals being paid millions to manage other people's money.

That is not a sales pitch. It is a measured statement of what the data has shown for four decades:

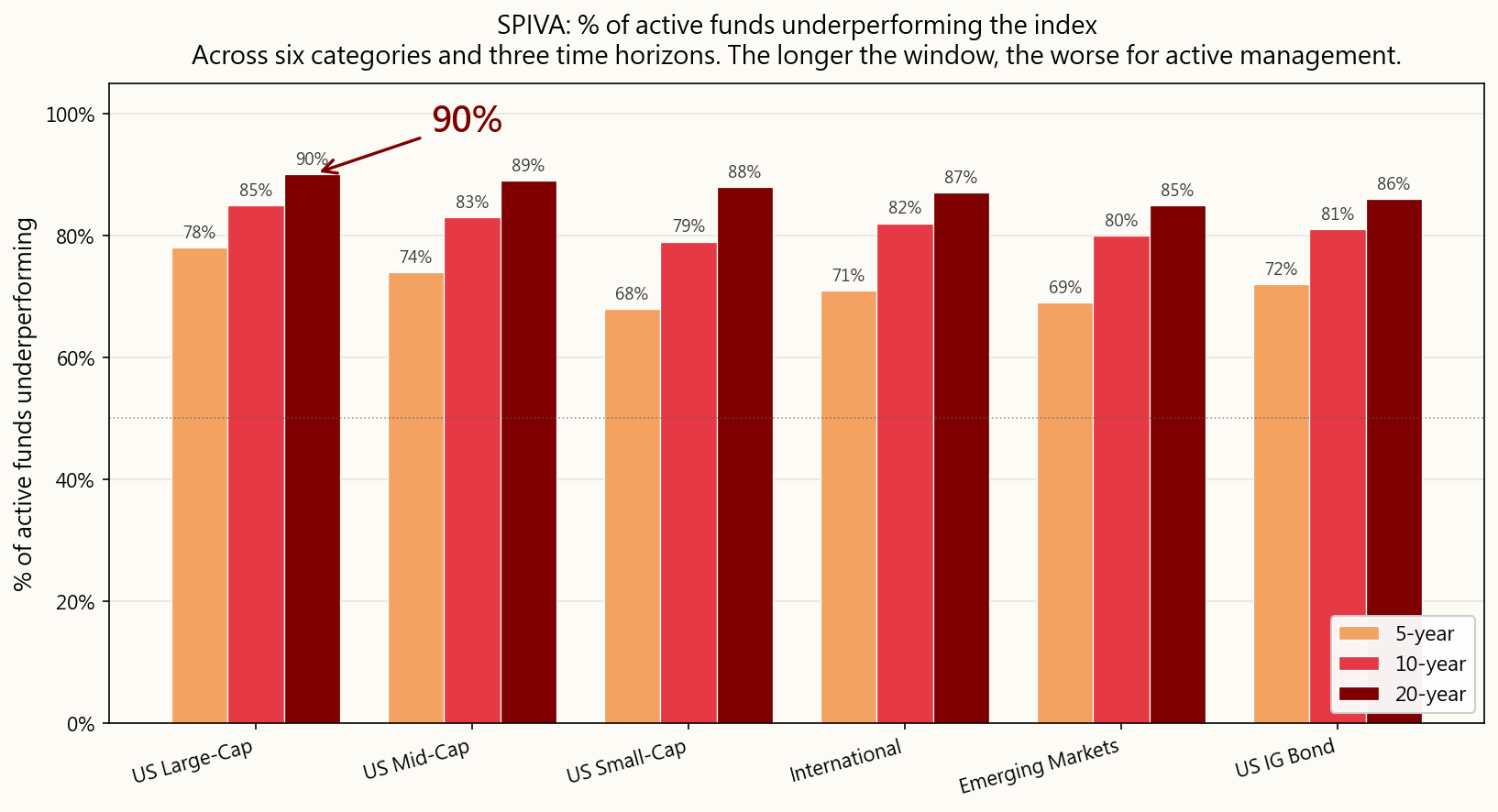

- Roughly 90% of actively managed US large-cap funds underperform the S&P 500 over a 20-year window — published every year by the SPIVA scorecard from S&P Dow Jones Indices.

- The single best predictor of future fund performance is the expense ratio. Not the manager's pedigree, not the brand, not the past returns. The fee. Lower fee → higher future return, on average. (Morningstar has confirmed this in study after study.)

- Warren Buffett — the most famous active investor in history — instructed in his will that his wife's inheritance be invested in "a very low-cost S&P 500 index fund." If the greatest stock-picker alive tells his own widow to skip stock-picking, that is a tell.

And one honest cliffhanger at the end: the index-fund consensus has worked for forty years. It is not guaranteed to work forever. When and how it can break, and what you do about it, is a topic we come back to in much later weeks. For now, we plant the foundation. The advanced moves come later — on top of this foundation, not instead of it.

"Investing is a must. Every other tool in this course is a nice-to-have."

2. What You Need to Know

2.1 What Is an Index?

An index is a list of stocks (or other assets) that follows a set of rules. Nobody "manages" the index — it just is what its rules say it is. The S&P 500 is "the 500 largest US companies that meet certain liquidity, profitability, and listing criteria, weighted by market value." That is the entire definition. A computer can apply it.

When the news says "the market was up 2% today," they almost always mean the S&P 500 was up 2%.

The major indices you will hear about:

| Index | What It Tracks | # Holdings |

|---|---|---|

| S&P 500 | 500 largest US companies | ~500 |

| CRSP US Total Market | Entire US stock market | ~4,000 |

| Dow Jones (DJIA) | 30 large US companies (price-weighted, an antique) | 30 |

| NASDAQ Composite | All stocks on NASDAQ | ~3,000 |

| NASDAQ-100 | 100 largest non-financial NASDAQ stocks (tech-heavy) | 100 |

| Russell 2000 | 2,000 small US companies | ~2,000 |

| MSCI EAFE | Developed markets ex-US/Canada | ~800 |

| MSCI Emerging Markets | Emerging-market countries | ~1,400 |

| FTSE 100 | 100 largest UK companies | 100 |

Most major indices are market-cap weighted. That means a company's weight in the index is proportional to its total market value. Apple at ~$3 trillion gets a ~7% weight in the S&P 500; the smallest constituent at ~$10 billion gets ~0.02%. The top 10 companies routinely make up 30–35% of the entire index. When you "buy the S&P 500," you are buying much more concentrated mega-cap exposure than the name "500 stocks" suggests.

flowchart LR

A[Index = a rulebook] --> B[Computer applies the rule]

B --> C[List of stocks + weights]

C --> D[Index Fund buys exactly that list<br/>in exactly those weights]

D --> E[You buy one share of the fund]

E --> F[You own a tiny slice of every stock<br/>in the index, instantly]

flowchart LR

A[Index = a rulebook] --> B[Computer applies the rule]

B --> C[List of stocks + weights]

C --> D[Index Fund buys exactly that list<br/>in exactly those weights]

D --> E[You buy one share of the fund]

E --> F[You own a tiny slice of every stock<br/>in the index, instantly]

That is the entire mechanism. There is no genius in it. That is precisely why it works.

2.2 Index Funds — Bogle's Heretical Idea

The index fund did not exist until 1976. Before that, every mutual fund in America was actively managed: smart people in suits picking stocks and charging 1–2% per year for the privilege. The math was the same then as now — most of them lost to the market average — but the academic finding had not yet hardened into a product.

The man who turned the math into a product was Jack Bogle. Bogle had been ousted from Wellington Management in 1974. In 1975 he founded a strange new mutual-fund company called Vanguard, structured as a mutual — owned by its own shareholders, with no outside profit motive. In 1976 Vanguard launched the First Index Investment Trust, the first retail index fund: it would simply buy all 500 stocks in the S&P 500 in their index weights and charge an extremely low fee.

The industry mocked it. The press called it "Bogle's Folly." Brokers refused to sell it (no commission to be earned). The fund raised only $11 million in its IPO — a fraction of the $150 million Bogle had targeted. Competitors called the idea "un-American" and "a recipe for guaranteed mediocrity."

The competitors were right that it was guaranteed mediocrity — if mediocrity means "the market average minus a few basis points of fee." They missed the part where the market average minus a few basis points beats roughly 90% of the professionals over 20 years.

Today Vanguard manages over $8 trillion and the index-fund-and-ETF category collectively manages over $20 trillion worldwide. Bogle's "folly" became the dominant form of retail equity investing on the planet. The man himself died in 2019, and he never enriched himself the way every other founder of an $8T asset manager would have — Vanguard's mutual structure meant the savings flowed back to fundholders, not to him personally. He is one of the very few people in finance who deserves the word hero without quotation marks.

"Don't look for the needle in the haystack. Just buy the haystack." — John C. Bogle

2.3 Mutual Funds vs. ETFs — Why Mutual Funds Still Exist (and Why You Should Mostly Use ETFs)

An index fund is a strategy — "track the index." That strategy can be packaged in two different wrappers:

- A mutual fund, which prices and trades once per day at the closing NAV.

- An ETF (Exchange-Traded Fund), which trades on an exchange in real time, like a stock.

| Feature | Mutual Fund | ETF |

|---|---|---|

| When it trades | Once a day at end-of-day NAV | All day, like a stock |

| Minimum investment | Often $1,000–$3,000 | Price of one share (or fractional) |

| Tax efficiency (taxable accounts) | Worse — capital-gains distributions forced on all holders | Better — in-kind redemption mechanism shields holders |

| Commissions | $0 at the fund's own brokerage | $0 at most brokers |

| Easy auto-invest | Yes (dollar amount, any day) | Sometimes harder (need whole shares unless fractional supported) |

ETFs win on almost every dimension that matters in 2026 — lower minimums, real-time pricing, dramatically better tax efficiency, lower expense ratios on average. The only categories where a mutual fund still has a real edge are:

That is basically the list. In a regular taxable brokerage account in 2026, an ETF version of the same index will beat the mutual-fund version on cost and on after-tax return for almost every retail investor. Default to the ETF. If your only access is through a 401(k), the mutual fund is fine — pick the cheapest broad-market index option in the menu and move on.

The reason mutual funds still exist in such enormous quantities is not because they are better. It is because trillions of dollars of legacy money is sitting in 401(k)s, IRAs, and old brokerage statements where switching out of the mutual fund would crystallise a taxable gain. Inertia, not merit. The new dollar should almost always go into an ETF.

2.4 Active vs. Passive — The 90% Statistic

Active investing means a fund manager (or you) tries to pick winning stocks and avoid losing ones. Research, analysis, frequent trading, conviction calls. That is what every actively managed mutual fund and hedge fund does, and it is what they charge you for.

Passive investing means buying the whole index and accepting the average. No prediction, no conviction call, no charisma.

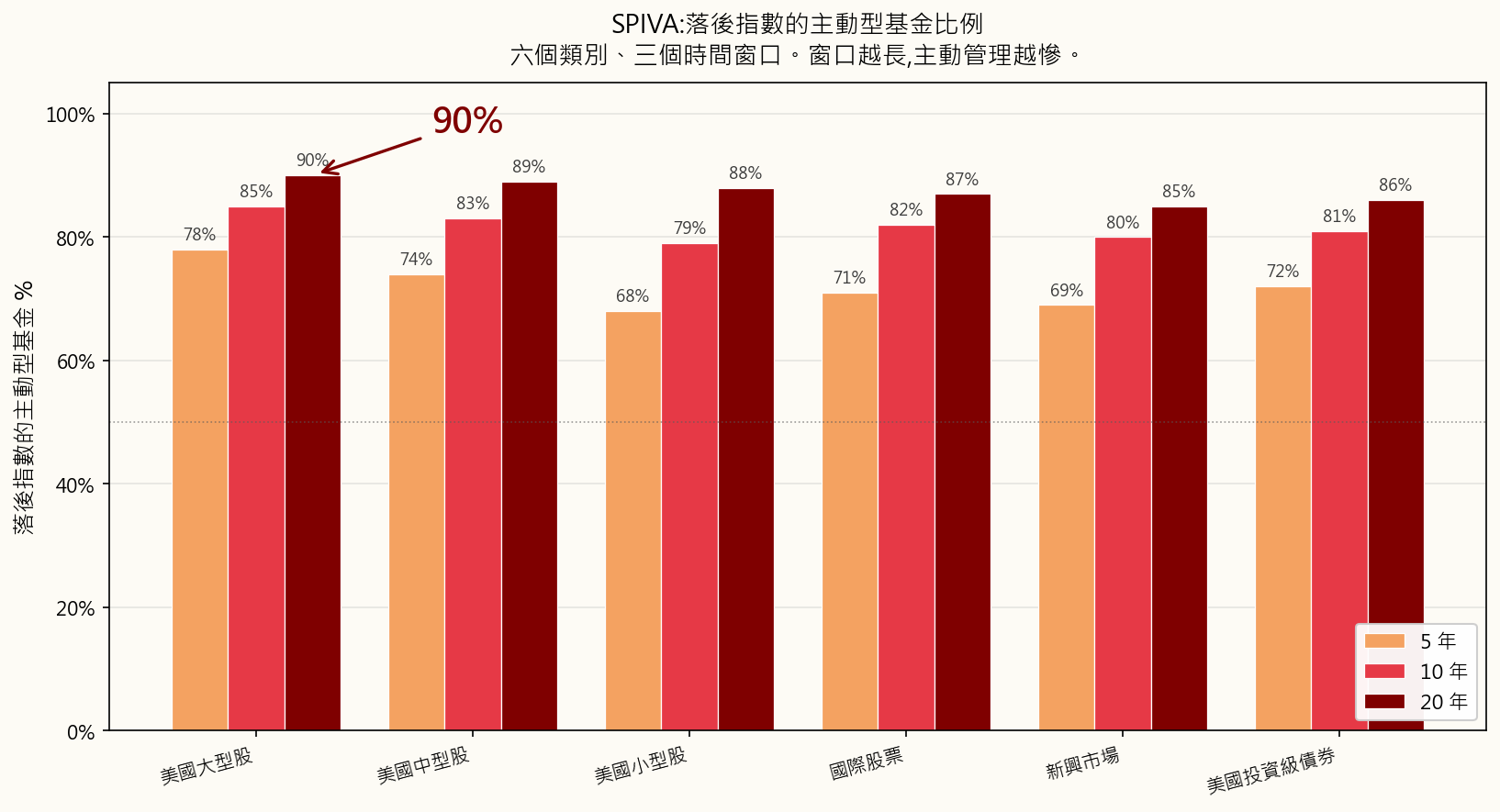

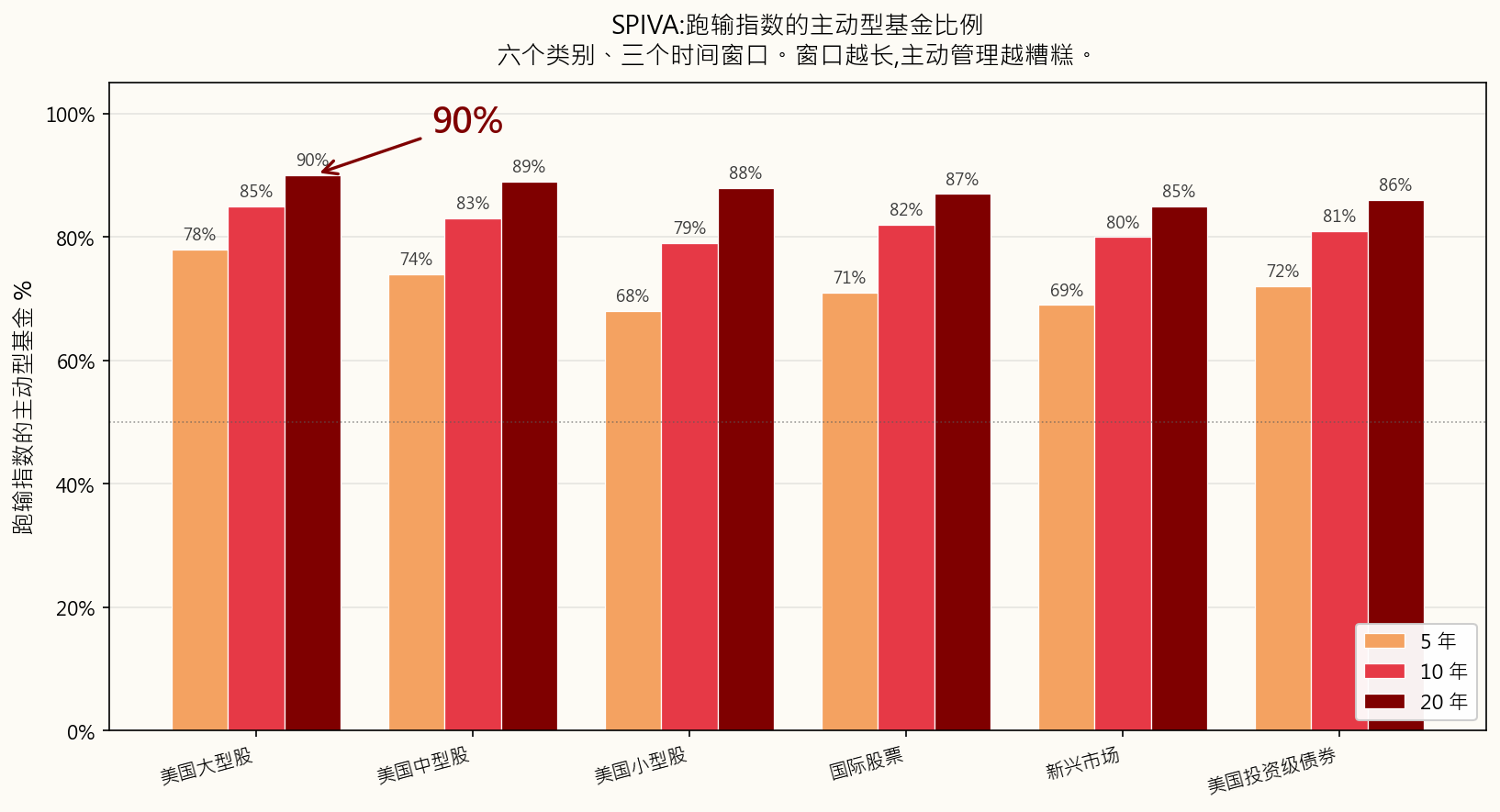

The orthodox question is "can the active manager beat the index?" The orthodox answer, repeated annually for more than two decades by the SPIVA scorecard from S&P Dow Jones Indices, is mostly no. The longer the time horizon, the worse it gets:

| Category (US) | 5-year underperform | 10-year underperform | 20-year underperform |

|---|---|---|---|

| US Large-Cap | 78% | 85% | 90% |

| US Mid-Cap | 74% | 83% | 89% |

| US Small-Cap | 68% | 79% | 88% |

| International | 71% | 82% | 87% |

| Emerging Markets | 69% | 80% | 85% |

| US Investment-Grade Bond | 72% | 81% | 86% |

(Approximate figures from recent SPIVA reports; the exact numbers wobble year to year, the qualitative pattern does not.)

Translation: of every 100 US large-cap fund managers, 90 lose to a computer running a simple list of 500 names over a 20-year window.

And here is the killer follow-up: the 10 who won are not the same 10 next decade. S&P's persistence studies repeatedly show that funds in the top quartile over five years drop out of the top quartile over the next five years more often than not. Past outperformance does not predict future outperformance — that warning at the bottom of every fund prospectus is true, and most investors ignore it.

There are five reasons active managers, in aggregate, can't beat the index:

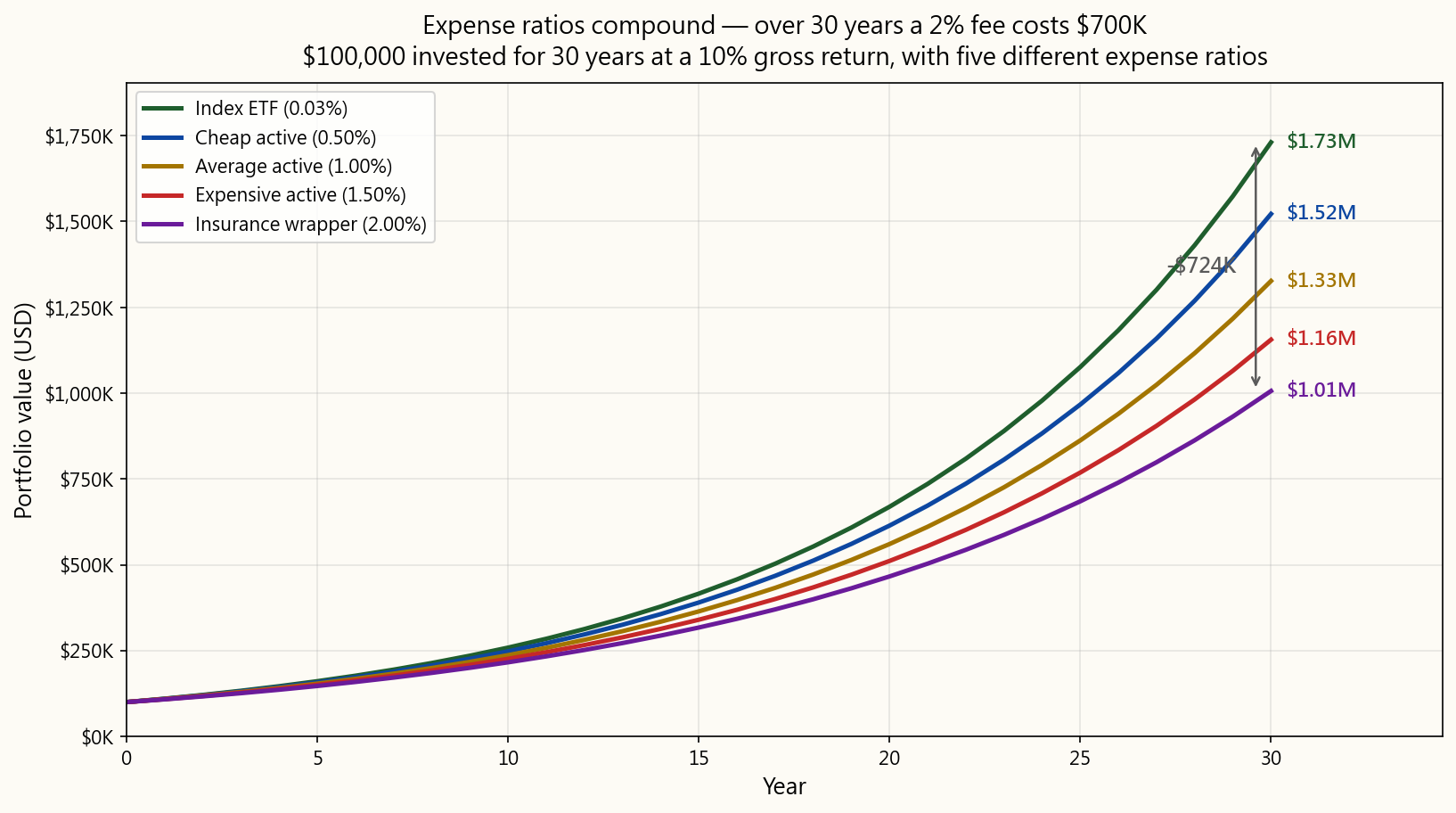

2.5 Expense Ratios — The Single Biggest Lever You Control

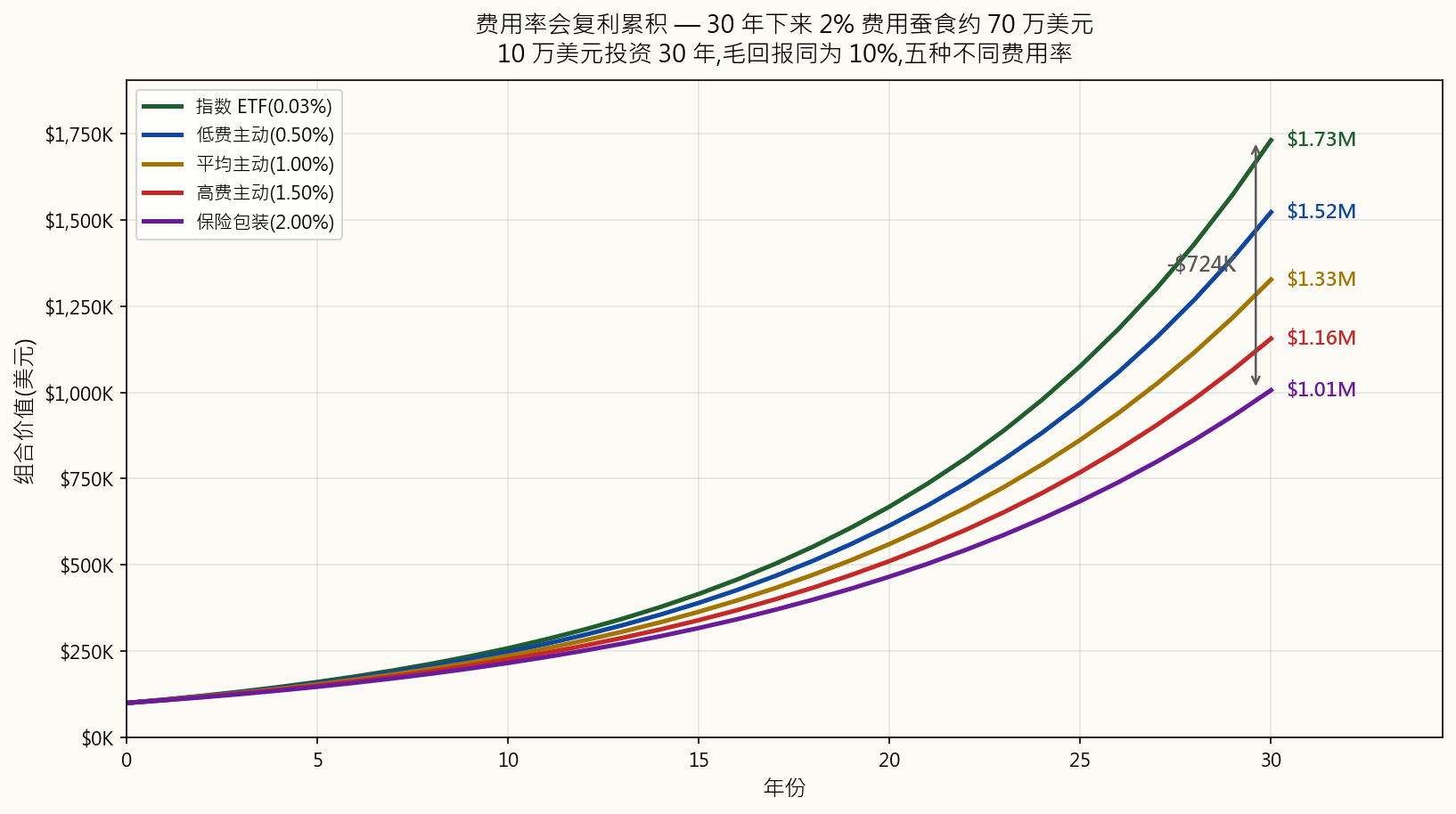

The expense ratio is the annual fee a fund charges, deducted automatically from the fund's assets every day. You never see the bill. It just shows up as a slightly lower return.

That invisibility is the entire point of why it works as a wealth-extraction mechanism. A 1% fee sounds like nothing. Over thirty years it eats roughly 25–30% of your terminal wealth. Compounding cuts both ways: it grows your money and it grows the fee.

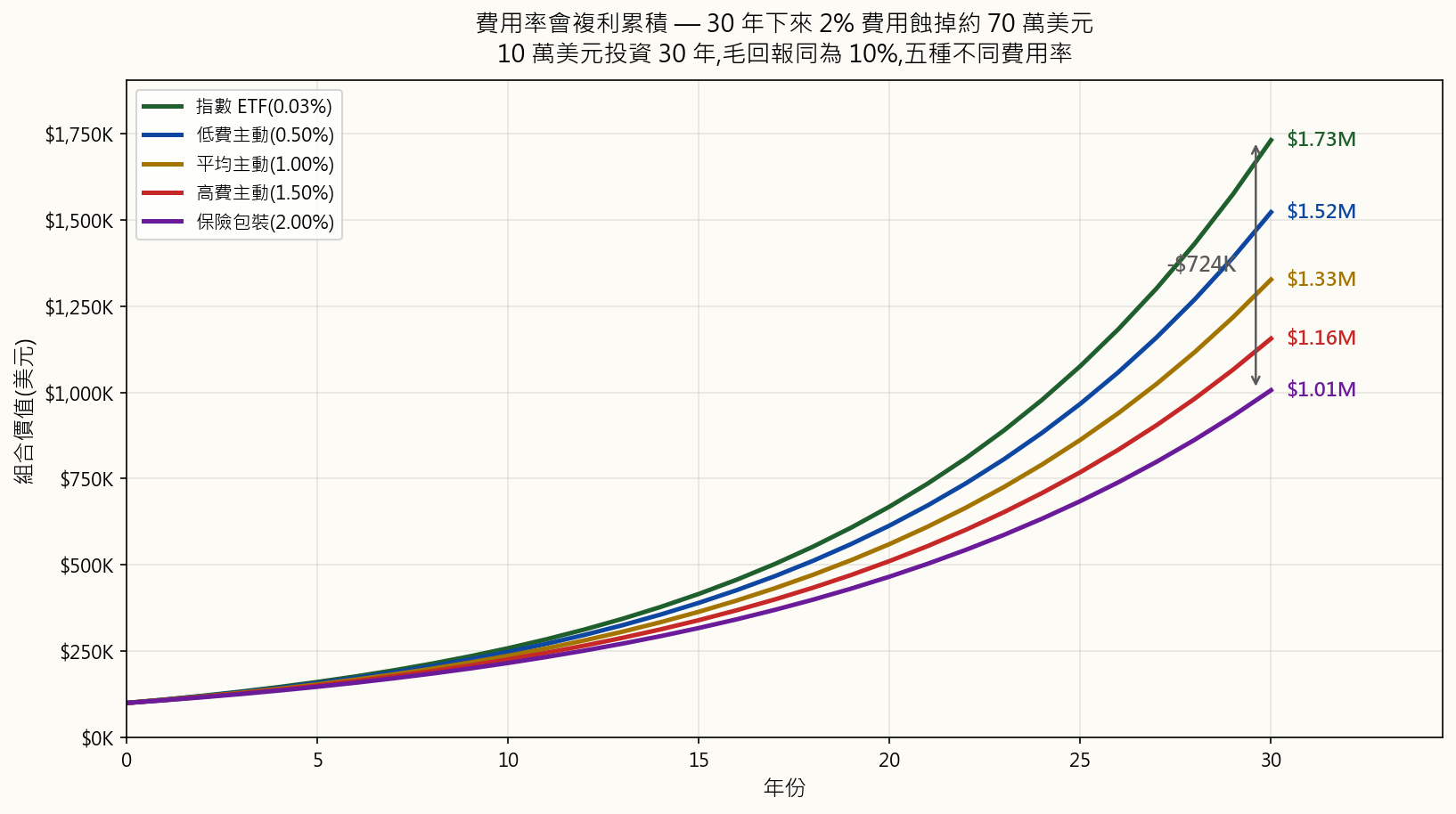

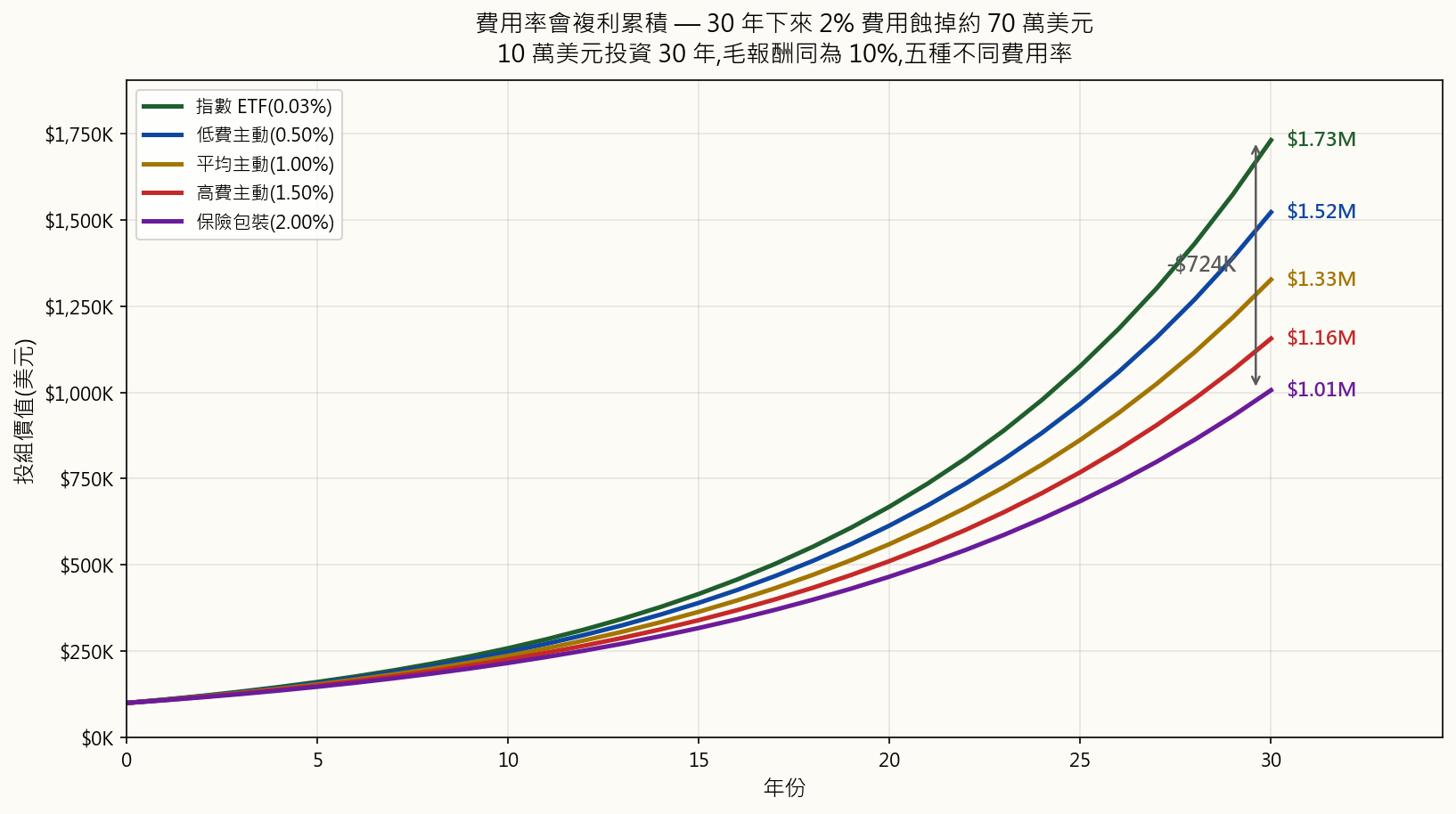

$100,000 invested for 30 years at a 10% gross return:

| Fund Type | Expense Ratio | Net Return | Value at Year 30 | Lost to fees vs. index |

|---|---|---|---|---|

| Index ETF (e.g. VOO) | 0.03% | 9.97% | $1,721,686 | — |

| Cheap Active | 0.50% | 9.50% | $1,526,688 | −$194,998 |

| Average Active | 1.00% | 9.00% | $1,326,768 | −$394,918 |

| Expensive Active | 1.50% | 8.50% | $1,152,309 | −$569,377 |

| Insurance-product wrapper | 2.00% | 8.00% | $1,006,266 | −$715,420 |

Read the bottom row again. A 2% wrapper costs you over $700,000 on a $100,000 investment. That is not a fee. That is a house. Possibly two houses, depending on the city. It goes from your retirement to the fund company's payroll, marketing budget, office lease, and CEO compensation.

The fee compounds through every market environment. In the year the market drops 30%, you still pay it. In the year the manager beats the index by 0.4%, you still owe it 1.0%. The fee is the only number on a fund prospectus that is guaranteed.

Two more facts that the industry would prefer you not internalise:

- Within any fund category, lower-fee funds beat higher-fee funds on average. This is the most replicated finding in fund research — Morningstar has shown it across asset classes and across decades. The cheapest fund in a category is, on average, the best fund in the category.

- A fee is a guaranteed drag. A manager's outperformance is a hoped-for offset. Trading certainty for hope is, in every other domain, recognised as a bad deal.

2.6 The Financial Advisor Trap

If active funds are this bad, why does every bank, brokerage, and "wealth management" branch keep selling them? Because the financial advisor's compensation is structured to make selling them rational for the advisor, even when it is irrational for you.

There are three compensation models you will encounter:

flowchart TD

A[Financial Advisor] --> B{How are they paid?}

B --> C["<b>Commission-based</b><br/>Paid by fund companies<br/>per product sold<br/><br/><b>Conflict: HIGH</b><br/>Bigger fee → bigger commission<br/>→ they steer you to it"]

B --> D["<b>Fee-based</b><br/>Mix of fees from you<br/>+ commissions from funds<br/><br/><b>Conflict: MODERATE</b><br/>Some incentive remains"]

B --> E["<b>Fee-only Fiduciary</b><br/>Flat fee or % of assets<br/>only from you, never from funds<br/><br/><b>Conflict: LOW</b><br/>Same pay regardless of what they pick"]

style C fill:#7a1c1c,color:#fff

style D fill:#a37500,color:#fff

style E fill:#1f5e2d,color:#fff

flowchart TD

A[Financial Advisor] --> B{How are they paid?}

B --> C["<b>Commission-based</b><br/>Paid by fund companies<br/>per product sold<br/><br/><b>Conflict: HIGH</b><br/>Bigger fee → bigger commission<br/>→ they steer you to it"]

B --> D["<b>Fee-based</b><br/>Mix of fees from you<br/>+ commissions from funds<br/><br/><b>Conflict: MODERATE</b><br/>Some incentive remains"]

B --> E["<b>Fee-only Fiduciary</b><br/>Flat fee or % of assets<br/>only from you, never from funds<br/><br/><b>Conflict: LOW</b><br/>Same pay regardless of what they pick"]

style C fill:#7a1c1c,color:#fff

style D fill:#a37500,color:#fff

style E fill:#1f5e2d,color:#fff

The single most important question to ask any advisor: "Are you a fiduciary, and are you fee-only?" A fiduciary is legally required to act in your best interest. A non-fiduciary salesperson is required only to recommend something "suitable" — a much lower bar that has historically allowed the sale of high-fee garbage to anyone old enough to sign.

The reason your bank's "private wealth manager" is so eager to put you into a 1.5% expense ratio active fund with a 5% front-load is that the bank gets paid both ways: it earns the load up front and a slice of the ongoing 12b-1 marketing fee for as long as you hold it. You are not their client; you are their product. The fund company is paying them to deliver you.

The cleanest response to a non-fiduciary advisor pushing an active fund is: "Show me, in writing, the all-in cost — expense ratio, sales loads, 12b-1 fees, advisory fee, account fees — for me to hold this fund for ten years. And show me your firm's compensation from that fund family." If they refuse or stall, you have your answer.

Default rule: if you don't already have several million dollars and a genuinely complex tax situation, you almost certainly do not need a financial advisor. You need an ETF and an automatic monthly transfer.

2.7 Insurance "Investments" Are Almost All Scams

I want to be unusually direct here. Variable universal life, indexed universal life, whole life sold as an "investment," equity-linked savings products, structured annuities marketed to retail savers — these are, with very rare exception, predatory products designed to extract fees from people who do not realise they are being charged.

The pitch is always some combination of:

- "Tax-advantaged growth."

- "Principal protection."

- "Stock-market upside without the downside."

- "Forced savings discipline."

- 5–10% surrender charges if you exit in the first 5–10 years.

- 2–4% all-in annual fees wrapped in opaque language ("mortality and expense charge," "rider fee," "administrative charge," "fund management fee," all stacking on top of each other).

- A return profile that, after fees, lags a basic ETF by enormous margins — often delivering 2–4% net when the underlying market gave 8–10%.

- Commissions to the agent that can equal 80–100% of your first year's premium, which is precisely why they are pushed so hard.

Insurance is for risk transfer. Investing is for wealth creation. Never mix them.

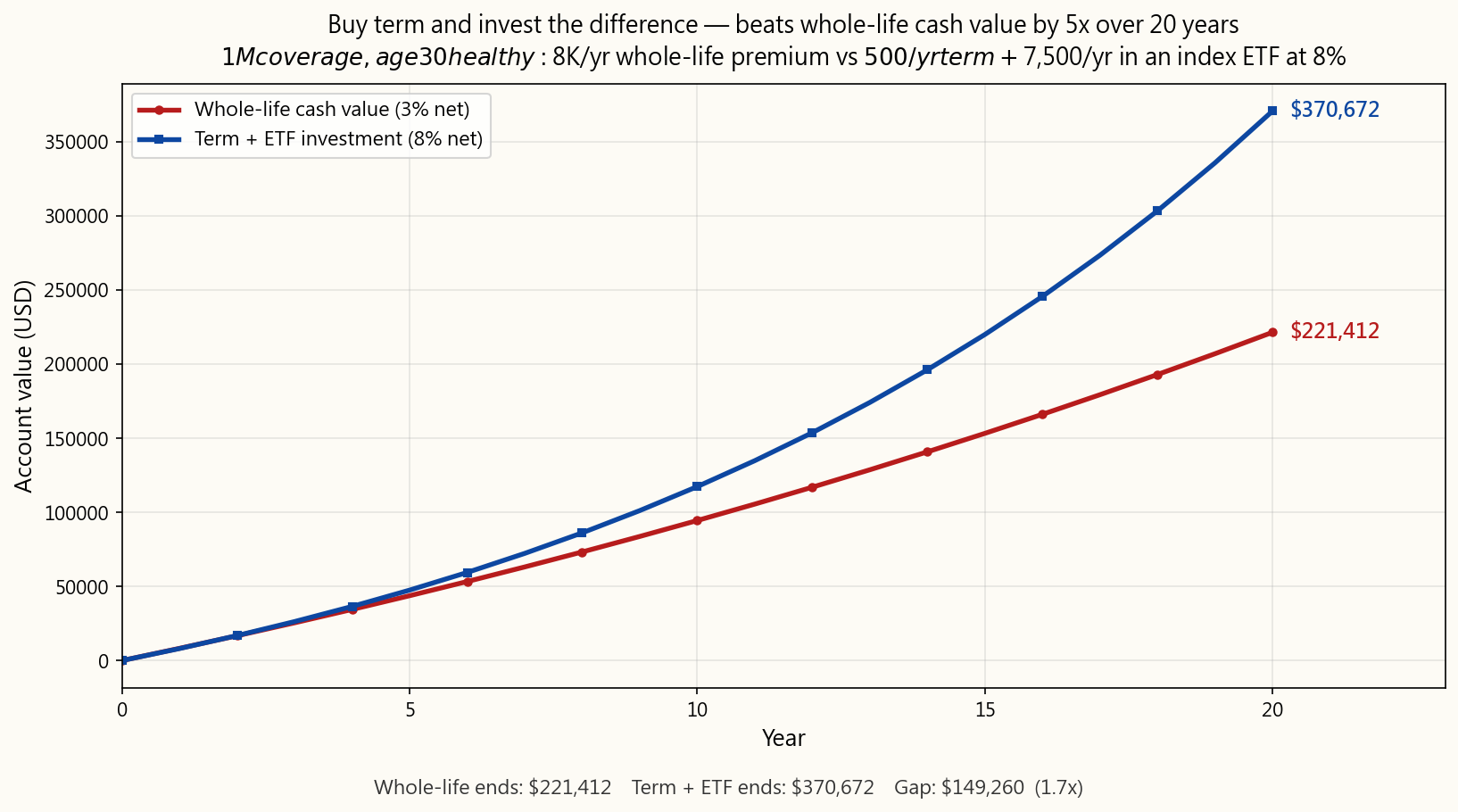

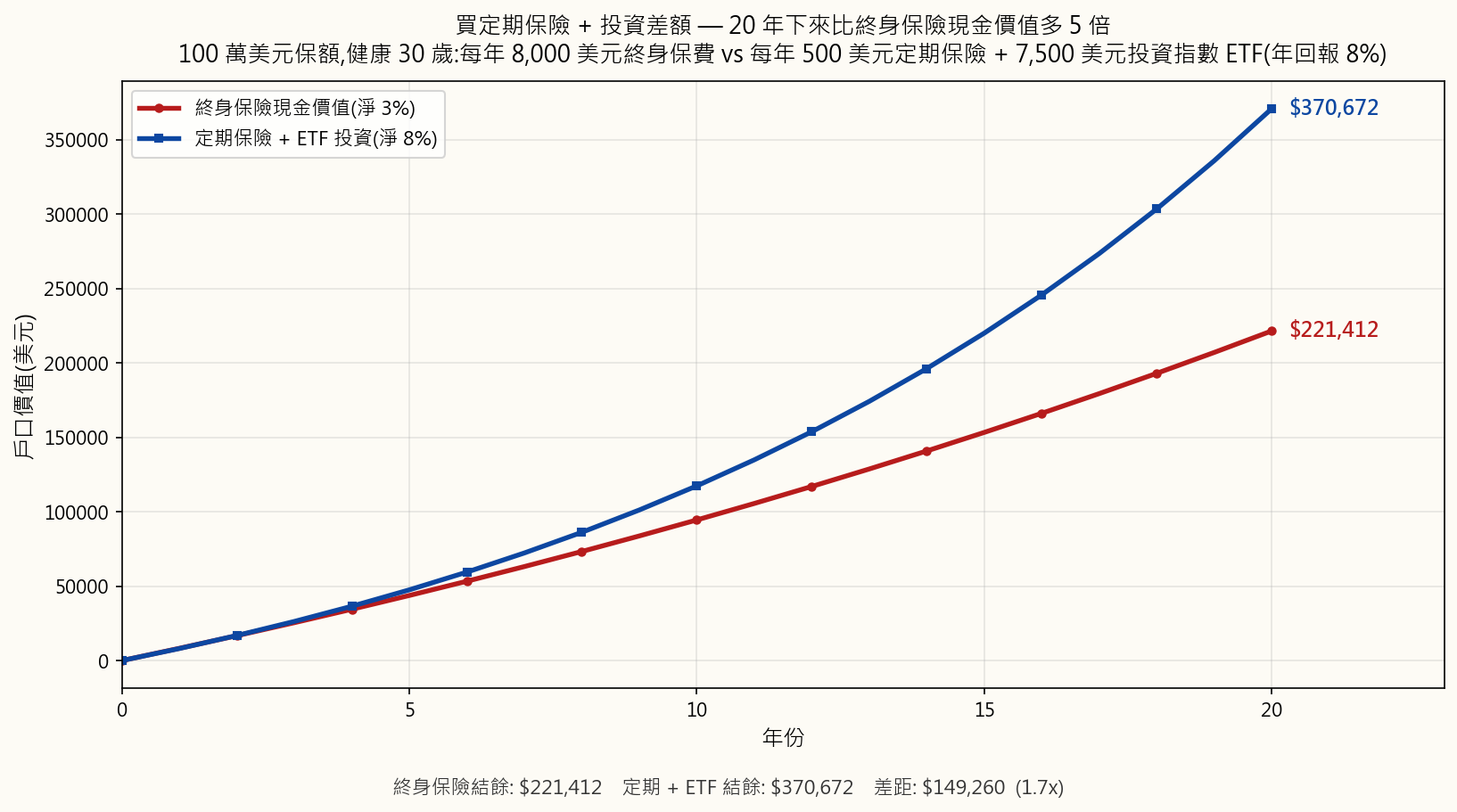

If you have dependents who would be financially harmed by your death, buy term life insurance — pure, cheap, fixed-period coverage with no investment component. A healthy 30-year-old can buy a 20-year, $1 million term policy for roughly $25–35 per month. Then take the difference between the term policy and what an agent would have charged you for whole life, and put that difference into an index ETF. This is the textbook strategy: "buy term and invest the difference." Over any 20-year window, this beats a whole-life policy on after-cost net worth by orders of magnitude — and you keep full control of and full liquidity in the investment side.

The agent will tell you whole life "forces you to save." So does an automatic monthly transfer to your brokerage account, and that one doesn't pay them an 80% commission.

2.8 The Honest Counter-Examples — Active Funds That Actually Worked

I have spent the last several sections beating up on active management. To stay intellectually honest, I have to say plainly: a small number of active managers have beaten the index, decisively and over decades. Not many — but enough to matter.

The notable ones:

- Berkshire Hathaway under Warren Buffett and Charlie Munger. From 1965 through the early 2020s, Berkshire compounded book value at roughly 20% per year versus the S&P 500's ~10% — the most impressive long-run track record in modern finance. Buffett is the textbook proof that some active management works. He is also the same Buffett who told his widow to put her inheritance in an S&P 500 index fund. He is the exception telling you that you are not the exception.

- Peter Lynch / Fidelity Magellan, 1977–1990. Lynch ran Magellan for 13 years and delivered roughly 29% per year, beating the S&P 500 in 11 of those 13 years — arguably the greatest mutual-fund track record on record. He retired at 46. Magellan after Lynch went back to roughly tracking the index.

- Renaissance Technologies' Medallion Fund, ~1988 onward. A high-frequency, high-math, employee-only quant fund that has reportedly delivered ~40% per year after its 5-and-44 fee structure for over three decades. The Medallion Fund is closed to outside investors and has been since 1993, and Renaissance's outside-investor funds (RIEF, RIDA) have done dramatically less well — sometimes losing money when Medallion was up 70%. Medallion is the existence proof of real, durable alpha. It is also the proof that real alpha gets walled off and never reaches you.

- Seth Klarman's Baupost Group. Decades of equity-like returns with structurally less volatility than the market, by sticking to a deep-value framework and holding extraordinarily large cash balances when nothing met the criteria. Klarman's book Margin of Safety sells used for $1,000+ because he refuses to reprint it.

- Joel Greenblatt at Gotham Capital, 1985–1994. ~50% per year for ten years on a small special-situations book before returning outside capital. Greenblatt subsequently published the playbook in You Can Be a Stock Market Genius and The Little Book That Beats the Market — explicitly betting that the strategy was too small-cap, too uncomfortable, and too patient for most readers to actually run.

The lesson is not "active never works." The lesson is the active strategies that genuinely work are rarely the ones you can buy from your bank's product menu. And the active funds you can buy from your bank's product menu are, in aggregate, the 90% the SPIVA scorecard tracks losing to the index.

If you have the time, the temperament, and a real durable edge in a specific corner of the market, by all means concentrate there. Most readers don't. Most readers should index the bulk and spend their time elsewhere.

2.9 The Funds You Actually Need

You do not need to memorise the thousands of ETFs that exist. You need this short list:

| Ticker | Fund | Expense Ratio | What It Tracks |

|---|---|---|---|

| VOO | Vanguard S&P 500 ETF | 0.03% | 500 largest US companies |

| VTI | Vanguard Total US Stock Market | 0.03% | Entire US market (~4,000 stocks) |

| IVV | iShares Core S&P 500 | 0.03% | S&P 500 (BlackRock equivalent of VOO) |

| SPY | SPDR S&P 500 | 0.09% | S&P 500 (older, expensive, traders' favourite) |

| VXUS | Vanguard Total International | 0.07% | All non-US developed + emerging |

| VT | Vanguard Total World Stock | 0.07% | Entire world (US + ex-US in one ETF) |

| BND | Vanguard Total US Bond | 0.03% | US investment-grade bonds |

| QQQ | Invesco NASDAQ-100 | 0.20% | 100 largest non-financial NASDAQ (tech-heavy) |

VOO vs. VTI vs. SPY is the single most-asked question. The short version:

- VOO and IVV track the same index (S&P 500) at the same cost (0.03%). Either is fine.

- SPY also tracks the S&P 500 but charges 3× the fee (0.09%). It exists because it was the first US ETF (1993), so it has the deepest liquidity — institutional traders care about that, long-term investors do not. Don't pay 3× the fee for liquidity you don't need.

- VTI owns the entire US market (~4,000 names) instead of just the 500 largest. In practice, VOO and VTI return almost identically because the S&P 500 is roughly 80% of US market cap. If you want one fund and slightly more diversification, pick VTI. If you want one fund and the cleanest index everyone references, pick VOO. There is no wrong answer between these two.

flowchart TD

A[VTI: Total US Market<br/>~4,000 stocks]

A --> B[VOO / IVV / SPY: S&P 500<br/>~500 stocks<br/>= ~80% of VTI by value]

A --> C[+ ~3,500 mid- and small-cap stocks<br/>= ~20% of VTI by value]

flowchart TD

A[VTI: Total US Market<br/>~4,000 stocks]

A --> B[VOO / IVV / SPY: S&P 500<br/>~500 stocks<br/>= ~80% of VTI by value]

A --> C[+ ~3,500 mid- and small-cap stocks<br/>= ~20% of VTI by value]

2.10 How to Actually Buy One

This is the entire procedure, and it takes 15 minutes:

That's it. Five steps. Fifteen minutes. You now own a slice of the 500 largest companies in America. No CNBC. No watching your portfolio. No stock-picking anxiety.

The most important thing you can do after pressing buy is close the app and stop looking. The market goes up and down constantly. Watching the daily moves is the single biggest cause of bad investor behaviour — selling in panic, buying in euphoria. Every dollar of long-term return in the SPIVA-beating index ETF strategy comes from holding through the noise, not trading around it.

2.11 The Three-Fund Portfolio

For most readers, a three-fund portfolio in the style Bogle popularised is genuinely the entire portfolio:

| Fund | Ticker | Suggested allocation (age 30) |

|---|---|---|

| Total US stock market | VTI | 60% |

| Total international stock | VXUS | 25% |

| Total US bond market | BND | 15% |

pie showData

title "Three-Fund Portfolio (age 30 example)"

"VTI - US Stocks" : 60

"VXUS - International Stocks" : 25

"BND - US Bonds" : 15

pie showData

title "Three-Fund Portfolio (age 30 example)"

"VTI - US Stocks" : 60

"VXUS - International Stocks" : 25

"BND - US Bonds" : 15

The rough traditional rule of thumb on the bond slice: bond % ≈ your age − 20, more or less. A 30-year-old runs ~10–15% bonds. A 65-year-old runs ~45–55% bonds. The textbook logic is that bonds are ballast: they zig when stocks zag, they reduce portfolio volatility, and they protect you from a 50% equity drawdown in the years close to retirement when you can't wait a decade for it to recover.

A heads-up that I owe you upfront, even in the foundation lesson: that traditional logic was built for a world that no longer exists. The "bonds as ballast" framework assumes (a) bonds pay a real yield above inflation, and (b) bonds rally when stocks fall. Both of those broke in the 2020s. With governments running enormous deficits financed by money printing (Week 1, §2.2), and with central banks suppressing real yields below inflation as a matter of policy ("financial repression"), holding a long-bond fund through an inflationary cycle is not ballast — it is a slow loss of purchasing power. And in 2022, stocks and bonds both fell roughly 20% together, which is exactly the scenario the 60/40-with-bonds shape is supposed to protect you from. So treat the bond slice in the table above as the textbook starting point that the rest of the course will challenge. We come back to what actually plays the ballast role in a money-printing world later: - Week 5 (Bonds) dissects what bonds actually are, why the historical hedge worked when it worked, and the conditions under which it stops working. - Week 6 (Gold and Commodities) introduces the alternative inflation-hedge — gold has been the store of value across every monetary regime humans have ever run, and the 2020s case for it is much stronger than for long-duration bonds. - Week 47 (Tail Risk Hedging) and Level 5 generally rebuild the safety side of the portfolio properly, using a mix of cash/short-duration Treasuries, gold, and long-volatility option structures rather than the traditional long-duration bond bucket. For the foundation portfolio you build today, the three-fund template is fine and is dramatically better than not investing. Just understand that the bond slice is the part of this portfolio with the shortest shelf life, and we will be coming back to replace it.

Total blended expense ratio for this entire portfolio: roughly 0.04% per year. That is four dollars per year on $10,000. For a globally diversified portfolio touching every major asset class.

2.12 Until It Stops Working — A Cliffhanger

I have spent this whole chapter telling you that index ETFs are the answer. I want to close with the qualifier that makes me an honest teacher rather than a salesman.

The buy-and-hold passive index strategy has worked extraordinarily well for the last 40 years — since roughly the early 1980s. It worked because of a specific combination of conditions: a working-age population larger than the retired population mechanically buying every payroll cycle, falling interest rates, dollar reserve status, globalisation, and (since 2008) a Federal Reserve that consistently steps in when financial conditions tighten too far.

None of those tailwinds is guaranteed to keep blowing.

When the demographic flip arrives — when the boomer generation moves from net buyers (accumulation) to net sellers (decumulation) — the same mechanical pipe that has bid the index up for 40 years can run in reverse. Passive funds are not autonomous; they react to whether their end-investor is contributing or withdrawing. A market dominated by price-insensitive flow on the way up is a market vulnerable to price-insensitive flow on the way down.

This is not a prediction that the index will stop working tomorrow. It is an honest acknowledgement that "it has worked for 40 years" is not the same as "it will work forever."

For you, today, building your first portfolio: the index ETF is the right answer. Build the foundation. Get the automatic monthly transfer running. Let it compound for the next several years while you go through the rest of the course.

The detailed treatment of when and how the index can stop working — and what you migrate toward when it does — is what we build over the rest of this course:

- Week 23 (Factor Investing) introduces the first set of alternatives to plain market-cap-weighted indexing — value, momentum, quality, low-volatility tilts that have historically captured returns the cap-weighted index leaves on the table.

- Week 43 (Active Portfolio Management) is the deeper dive into when active management does earn its fee, and when it doesn't.

- Level 5 (Weeks 47–52) is where we actually build the "barbell" portfolio shape — high-conviction safety on one end, asymmetric speculation on the other, with the broad market-cap-weighted core deliberately removed. That is the advanced shape, and it is built on top of everything we cover in Weeks 2–46.

But understand that "buy and hold the index" is a regime-conditional strategy that has worked for a specific 40-year window. We will come back to what happens after that window closes. For now, the foundation is enough.

3. Common Misconceptions

Misconception 1: "Index funds are just for beginners."

Index funds and ETFs are used by sovereign wealth funds, university endowments, pension funds, and billionaires. CalPERS — one of the largest pension funds on the planet — runs huge index-fund mandates. Warren Buffett, the most famous active investor in history, won a $1M public bet in 2008–2017 that an S&P 500 index fund would beat a hand-picked basket of hedge funds, and won decisively. Indexing is not the beginner option; it is the rationally-chosen option that happens to also be the easiest.

Misconception 2: "You get what you pay for — higher fees mean better management."

In almost every other consumer category, this is true. In investing, the relationship is reversed. Morningstar has shown across asset classes and decades that expense ratio is the single best predictor of future fund performance — better than past returns, better than star ratings, better than manager tenure. Higher fee → lower expected future return. The cheap fund is, on average, the better fund.

Misconception 3: "But my financial advisor recommended an active fund."

Many financial advisors are paid commissions for selling specific funds — sometimes openly, often in opaque revenue-sharing arrangements you will never see on a statement. Their incentive is to recommend the product that pays them the most, not the product that compounds you the most. Always ask: "Are you a fee-only fiduciary, and what is your full compensation from anything you recommend?" If they aren't, or if they can't or won't answer in writing, walk away.

Misconception 4: "Index funds can't protect you in a downturn."

Correct — they can't. They are also not supposed to. The index drops when the market drops. The relevant comparison is not "index vs. cash" but "index vs. active fund." In 2008 the S&P 500 fell ~37%; the average actively managed US stock fund fell ~39%. Active managers did not protect you in the crash; they made it slightly worse, on average. The protection in a downturn comes from your asset allocation (how much stock vs. bond vs. cash) and your behaviour (don't panic-sell), not from your fund choice.

Misconception 5: "I should pick the fund with the best 5-year track record."

This is the single most common and most expensive mistake retail investors make. Top-performing funds revert to the mean. S&P's persistence studies, repeated decade after decade, show that fewer than 1 in 10 top-quartile funds remain top-quartile five years later. Past performance does not predict future performance; that warning at the bottom of every fund prospectus is not legal boilerplate, it is a true statement that everyone ignores. Chasing past winners is, in expectation, worse than picking randomly.

Misconception 6: "SPY and VOO track the same thing, so it doesn't matter which I buy."

They track the same index. They do not have the same fee. SPY charges 0.09%; VOO charges 0.03%. On a $500,000 portfolio held for 30 years, that 0.06% gap compounds to roughly $25,000+ of foregone wealth. SPY's only structural advantage is its trading liquidity, which matters only if you are an institution moving size or a day trader — not a buy-and-hold investor. For long-term holders, VOO or IVV beats SPY on cost. Always.

Misconception 7: "I need to diversify across many different index funds."

A single total-market fund like VTI already holds about 4,000 stocks. Adding VXUS gives you another ~7,000 international stocks. Two ETFs is roughly 11,000 stocks across every major economy on earth — there is nothing left to diversify into at the equity level. Owning 10+ index ETFs typically just creates overlap (the same Apple, Microsoft, and Nvidia showing up in multiple funds at different weights) and a false sense of diversification. Two or three funds is enough. More than five is usually a sign of confusion, not sophistication.

Misconception 8: "Index funds are dangerous because you can't avoid the bad companies."

An index fund does hold companies that go bankrupt. When Enron collapsed in 2001, it was about 0.7% of the S&P 500 — painful in the abstract, irrelevant to a portfolio. The other 499 companies kept compounding. Diversification within the index — hundreds or thousands of names, none meaningfully large enough alone to wreck you — is the protection. A concentrated stock-picker who happened to be heavy in Enron lost everything in that name. The index investor lost 0.7%.

Misconception 9: "Whole life insurance is a good investment because it builds cash value tax-free."

It is not, and the cash value pitch is precisely how the product is sold. Real returns on whole-life cash value, after the agent's commission, the surrender charge schedule, and the layered annual fees, typically come out to 2–4% net versus the 7–10% you would have made in an index ETF over the same window. Buy term life insurance for the actual death-benefit need, and put the difference between the term premium and what the whole-life policy would have cost into an index ETF. This is the textbook "buy term and invest the difference" strategy. It wins the comparison in essentially every realistic scenario; the agent's commission is exactly why they will never recommend it.

4. Q&A

Q1: What exactly is an ETF, and how is it different from a stock?

An ETF (Exchange-Traded Fund) is a basket of securities packaged into a single instrument that trades on an exchange just like a stock. Buying one share of VOO buys you a tiny proportional slice of all 500 companies in the S&P 500. A stock represents one company; an ETF represents a defined basket. Same trading mechanics — ticker symbol, real-time price, buy and sell during market hours — but you get instant diversification.

Q2: VOO, VTI, or SPY — which one?

For long-term buy-and-hold: VOO or VTI, both at 0.03%. VOO = the S&P 500 (~500 names); VTI = the entire US market (~4,000 names). They perform almost identically because the S&P 500 is ~80% of the US market by value. Either is fine. SPY is for traders, not investors — same exposure as VOO at 3× the fee.

Q3: How much of my portfolio should be in index ETFs?

For most readers building their first portfolio in their 20s–40s: 80–100% of the equity sleeve in broad-market index ETFs. The exact split between stocks and "safe assets" depends on age and risk tolerance:

| Age | Stock % | Safe-asset % |

|---|---|---|

| 20–35 | 80–90% | 10–20% |

| 35–50 | 70–80% | 20–30% |

| 50–65 | 50–70% | 30–50% |

| Retirement | 30–50% | 50–70% |

Note on "safe asset" instead of "bond": the textbook ballast for the stock sleeve has historically been the bond allocation, on the assumption that bonds zig when stocks zag. As flagged in §2.11, that assumption broke in the 2020s — stocks and bonds fell together in 2022, and bonds no longer pay a real yield above inflation under financial repression. The "safe-asset" sleeve should therefore be read as a basket of assets uncorrelated (or negatively correlated) with the stock market, not just bonds. The traditional bond allocation is one component, but the modern sleeve also includes short-duration Treasuries and cash equivalents, gold and other monetary metals (Week 6), and — at the more advanced end — long-volatility option structures and tail-hedge overlays (Week 47, Level 5). For your first portfolio today, a broad bond ETF like BND is a reasonable starting point; the rest of the course is how you replace and supplement it as you progress.

Within the stock allocation, a typical split is ~70% US (VTI) and ~30% international (VXUS).

Q4: Expense ratio vs. sales load — what's the difference?

The expense ratio is the annual fee, deducted from fund assets daily. 0.03% on $10K = $3/year. The sales load is a one-time commission charged when you buy (front-load) or sell (back-load). A 5% front-load on a $10,000 buy means $500 vanishes immediately and only $9,500 actually gets invested. Modern index ETFs have zero sales loads. Any fund you are looking at that does charge a load is, almost without exception, not worth buying.

Q5: If 90% of active managers lose, why do active funds even still exist?

Because they are enormously profitable for the fund company. A $10B fund at a 1% expense ratio earns $100M per year in fees, regardless of performance. The investor losing to the index is a bad deal for the investor, but a fantastic recurring-revenue business for the fund company. Add in the marketing budget that buys CNBC airtime, the bank branch network that distributes them, the financial advisors paid to sell them, and investor psychology that wants to believe the manager with the silver tongue can beat the average — the active fund industry persists because it pays everyone in the value chain except you.

Q6: Can an index fund go to zero?

Theoretically only if every single company in the index simultaneously went bankrupt — which would mean the entire US economy had collapsed, in which case the value of any financial asset is academic. In practice, the worst broad-index drawdowns in history (1929–32, 2007–09, 2020 COVID flash crash) bottomed at 50–80% peak-to-trough and recovered to new all-time highs within a decade. An individual stock can absolutely go to zero, and many have. A broad index practically cannot. That asymmetry is the entire reason diversification works.

Q7: International index funds — should I own those too?

Most reasonable allocations include some international exposure. The US is roughly 60% of the global stock market by capitalisation; the other 40% sits in Europe, Japan, emerging markets, and elsewhere. International diversification can reduce portfolio volatility because regional markets do not move in perfect sync. VXUS (Vanguard Total International Stock) at 0.07% covers ~7,000 stocks across developed and emerging markets in one ETF. A common rough split is 70% US (VTI), 30% international (VXUS).

Q8: What is dollar-cost averaging, and should I do it with index ETFs?

Dollar-cost averaging (DCA) = investing a fixed dollar amount at regular intervals regardless of price. $500 every month, every month, no matter what the market is doing. When prices are low, $500 buys more shares. When prices are high, $500 buys fewer. The result is an average cost slightly below the simple average market price over the period, plus the much more important behavioural benefit: you keep investing through the scary months instead of waiting for "the right time" that never feels right. For anyone investing out of paycheck income, DCA happens automatically. For anyone with a lump sum, the academic literature is mixed — historically, lump-summing has slightly outperformed DCA on average (because markets go up most of the time), but DCA is psychologically much easier to live with.

Q9: Do index funds pay dividends?

Yes. The companies inside the index pay dividends to the fund, the fund collects them, and the fund passes them through to shareholders quarterly. VOO's current dividend yield is roughly 1.3–1.5%. Most brokers let you turn on DRIP (Dividend Reinvestment Plan), which automatically uses each dividend to buy more shares of the same fund. Over decades, reinvested dividends are responsible for a substantial fraction of total equity returns — leave DRIP on by default.

Q10: I've heard about "smart beta" or "factor" ETFs — are those the same as index funds?

Not quite. Traditional index funds use market-cap weighting (bigger company = bigger index weight). Smart-beta or factor ETFs are still rules-based and rebalanced systematically — so they're index-like — but they weight by some factor other than market cap: value (cheap fundamentals), momentum (recent winners), quality (clean balance sheets), low volatility (boring stocks), small size, and so on. Expense ratios are higher than plain index funds (typically 0.10–0.40%) because the rebalancing rules are more involved, but they are still dramatically cheaper than active funds. Factor investing is a meaningful topic, and we cover it in depth in Week 23. For your first portfolio, though, plain market-cap-weighted index ETFs are the right starting point.

Q11: Should I buy individual stocks alongside my index ETFs?

If you genuinely have a durable edge in a specific company or sector — domain expertise from your day job, a structural insight about an industry you live in — then a small "satellite" sleeve of individual names alongside an index core can make sense. A common shape is 80–90% in broad-market index ETFs, 10–20% in individual conviction names. What you should not do is buy individual stocks because you saw a stock-tip on social media, because the brand is familiar, or because it just had a good month. The 90% SPIVA statistic applies to retail stock-pickers far more brutally than it applies to professional fund managers — most retail individual-stock portfolios materially underperform the index they could have just bought. If you can't articulate, in one sentence, exactly why a stock is mispriced relative to its fundamentals, you don't have an edge — you have an opinion. There is nothing wrong with opinions; just don't size them as if they were edges.

Q12: I keep hearing that the index is "concentrated in mega-cap tech" — is this a problem?

It is a real observation. In 2026 the top 10 holdings of the S&P 500 (mostly the mega-cap tech names — Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta, etc.) account for roughly 30–35% of the entire index by weight. Buying VOO is much more concentrated mega-cap-tech exposure than the name "500 stocks" implies. Whether this is a problem depends on your view of those companies. The broader-market VTI is somewhat less concentrated (because it dilutes the top 10 across ~4,000 names), and an explicit equal-weight S&P 500 ETF (RSP, expense ratio ~0.20%) takes the other extreme — same 500 names, equal weights. For now, a cap-weighted index is still the simplest and historically best-performing default. This concentration question, and what it implies about risk, is exactly the kind of regime-aware thinking we develop further in Weeks 23 and beyond.

第二週:指數基金與交易所買賣基金

動畫參考:animation/week02_active_vs_passive.py

1. 為何此課題至關重要

上週我們揭示了一個殘酷的真相:通脹如同地心引力,不投資才是你所能做的最昂貴的事。 現在的問題是如何投資。以下是投資界花了四十年才承認的答案:對幾乎所有人而言,正確的答案是低成本指數基金或交易所買賣基金。 不是選股。不是你銀行的「財富管理經理」。不是你姐夫的內幕消息。不是你保險代理人拼命向你推銷的結構性產品。

這是整個課程中最重要的一課,而且它確實簡單明瞭。如果你在第二週後停止閱讀,設定每月自動定期買入一隻覆蓋廣泛市場的指數交易所買賣基金,並且此後再不讀任何一本理財書,你的投資回報將勝過這個星球上絕大多數投資者——包括那些靠管理別人的錢領取數百萬薪酬的專業人士。

這不是推銷話術。這是四十年來數據所呈現的一個理性陳述:

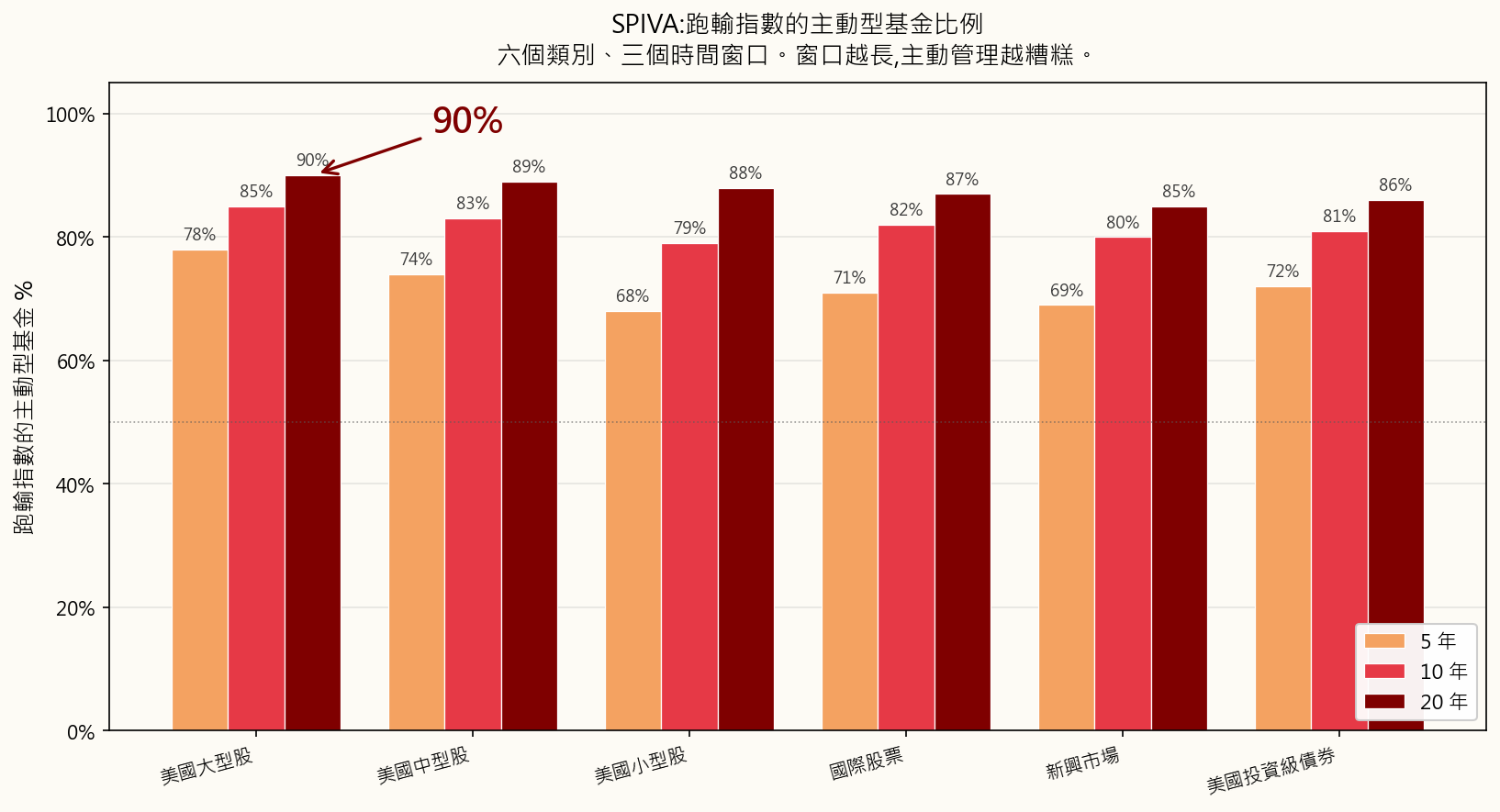

- 在20年的時間跨度內,大約90%的主動管理美國大型股基金跑輸標普500指數——此數字每年由標普道瓊斯指數的SPIVA計分卡公佈。

- 預測基金未來表現的最佳單一指標是開支比率。 不是基金經理的資歷,不是品牌,不是過往回報。是費用。費用越低→未來平均回報越高。(晨星在一項又一項的研究中均已證實此點。)

- 沃倫·巴菲特——史上最著名的主動投資者——在遺囑中指示其妻子的遺產投資於「一隻非常低成本的標普500指數基金」。 如果有史以來最偉大的選股者告訴自己的遺孀放棄選股,這本身就是一個明確的信號。

最後還有一個誠實的懸念:指數基金的主流共識已運行了四十年。它不保證永遠有效。 它在何時、以何種方式可能失靈,以及你該如何應對,是我們在後面幾週才會回頭探討的課題。現在,我們先打好地基。進階操作日後再談——是在這個地基之上,而不是取而代之。

「投資是必須的。本課程中的其他所有工具都只是加分項。」

2. 你需要了解的知識

2.1 什麼是指數?

指數是一份按照一套規則篩選的股票(或其他資產)清單。沒有人「管理」指數——它就是其規則所定義的那個樣子。標普500就是「符合特定流動性、盈利能力和上市標準、按市值加權的500家最大美國公司」。這就是完整的定義。一台電腦即可執行。

當新聞說「今天市場上升了2%」,他們幾乎總是指標普500上升了2%。

你將會常常聽到的主要指數:

| 指數 | 追蹤對象 | 持股數目 |

|---|---|---|

| 標普500 | 500家最大的美國公司 | 約500隻 |

| CRSP美國全市場指數 | 整個美國股票市場 | 約4,000隻 |

| 道瓊斯工業平均指數(DJIA) | 30家大型美國公司(以股價加權,屬舊式設計) | 30隻 |

| 納斯達克綜合指數 | 納斯達克上市的全部股票 | 約3,000隻 |

| 納斯達克100指數 | 納斯達克100家最大非金融類股票(科技股為主) | 100隻 |

| 羅素2000指數 | 2,000家美國小型公司 | 約2,000隻 |

| MSCI歐澳遠東指數 | 美國及加拿大以外的已發展市場 | 約800隻 |

| MSCI新興市場指數 | 新興市場國家 | 約1,400隻 |

| 富時100指數 | 100家最大的英國公司 | 100隻 |

大多數主要指數採用市值加權。 這意味著某公司在指數中的權重與其總市值成正比。蘋果公司市值約3萬億美元,在標普500中佔約7%的權重;而市值約100億美元的最小成份股,其權重僅約0.02%。市值最大的10家公司通常佔整個指數的30至35%。 當你「買入標普500」時,你所承受的大型股集中風險,遠比「500隻股票」這個名稱所暗示的要高得多。

flowchart LR

A[指數 = 一本規則手冊] --> B[電腦執行規則]

B --> C[股票清單及其權重]

C --> D[指數基金按清單及權重精確買入]

D --> E[你買入基金的一個單位]

E --> F[你即時持有指數內每隻股票的微小份額]

flowchart LR

A[指數 = 一本規則手冊] --> B[電腦執行規則]

B --> C[股票清單及其權重]

C --> D[指數基金按清單及權重精確買入]

D --> E[你買入基金的一個單位]

E --> F[你即時持有指數內每隻股票的微小份額]

這就是整個運作機制。其中沒有任何天才成分。這恰恰是它有效的原因。

2.2 指數基金——柏格的離經叛道之舉

指數基金直到1976年才出現。在此之前,美國的每一隻互惠基金都是主動管理的:西裝革履的聰明人負責選股,每年收取1至2%的費用。當時的數學邏輯與現在相同——大多數人跑輸市場平均水平——但這一學術發現尚未轉化為一個具體的產品。

將這個數學邏輯轉化為產品的人是約翰·柏格。 柏格於1974年被威靈頓管理公司解僱。1975年,他創辦了一家結構奇特的新互惠基金公司,名為先鋒集團(Vanguard),採用共同擁有制——由基金持有人共同擁有,沒有外部盈利動機。1976年,先鋒推出了第一指數投資信託,即首隻零售指數基金:它只需按照標普500的指數權重買入全部500隻成份股,並收取極低的費用。

業界對此嘲笑不已。媒體稱之為「柏格的愚行」。 經紀人拒絕銷售它(因為沒有佣金可賺)。該基金在首次公開招股中僅籌集到1,100萬美元——遠低於柏格原定1.5億美元的目標。競爭對手稱這個想法「不符合美國精神」,是「保證平庸的處方」。

競爭對手說它保證平庸是對的——如果平庸意味著「市場平均水平減去少許費用」的話。 他們沒有想到的是,市場平均水平減去少許費用,在20年內能跑贏大約90%的專業人士。

時至今日,先鋒管理的資產超過8萬億美元,指數基金與交易所買賣基金這一類別在全球合計管理逾20萬億美元。柏格的「愚行」已成為全球散戶股票投資的主流形式。他本人於2019年辭世,從未像其他管理8萬億資產的公司創辦人那樣致富——先鋒的共同擁有制結構意味著節省下來的費用流回基金持有人,而非流入他個人的口袋。他是金融界極少數值得不加引號地使用英雄一詞的人。

「不要在草堆裡找針。直接買下整個草堆。」——約翰·C·柏格

2.3 互惠基金與交易所買賣基金之比較——為何互惠基金仍然存在(以及為何你大多數時候應選擇交易所買賣基金)

指數基金是一種策略——「追蹤指數」。這一策略可以透過兩種不同的包裝形式呈現:

- 互惠基金,每天收市後以資產淨值定價及交易一次。

- 交易所買賣基金(ETF),在交易所實時買賣,與股票相同。

| 特點 | 互惠基金 | 交易所買賣基金 |

|---|---|---|

| 交易時間 | 每天一次,以收市資產淨值計算 | 全日,如同股票 |

| 最低投資額 | 通常為1,000至3,000美元 | 一個單位的價格(或碎股) |

| 稅務效益(應稅賬戶) | 較差——資本增值分派強制分給所有持有人 | 較佳——實物贖回機制保護持有人 |

| 佣金 | 在基金自家券商平台為0美元 | 大多數券商為0美元 |

| 輕鬆自動投資 | 是(按金額,任何日期) | 有時較困難(需要整數單位,除非支持碎股) |

在2026年,交易所買賣基金在幾乎所有重要維度上均勝出——較低的最低投資額、實時定價、在稅務效益上大幅領先、平均開支比率更低。以下是互惠基金仍具真實優勢的少數情況:

以上基本上就是全部了。 在2026年的普通應稅券商賬戶中,同一指數的交易所買賣基金版本,在成本和稅後回報上,幾乎對所有散戶投資者而言都優於互惠基金版本。預設選擇交易所買賣基金。 如果你只能透過401(k)投資,那麼互惠基金也無妨——在菜單中選擇費用最低的廣泛市場指數選項,繼續前進即可。

互惠基金之所以仍以龐大規模存在,並非因為它們更優越。而是因為數以萬億計的舊有資金積存在401(k)、個人退休賬戶(IRA)及舊有券商賬戶中,從互惠基金轉出將會觸發應稅的資本增值。這是惰性使然,而非實力使然。新投入的資金幾乎應一律選擇交易所買賣基金。

2.4 主動管理與被動管理——那個90%的統計數字

主動投資指基金經理(或你自己)嘗試挑選優勝股票並迴避落後股票。研究、分析、頻繁交易、基於信念的判斷。這是每一隻主動管理的互惠基金和對沖基金所做的事,也是他們向你收費的原因。

被動投資指買入整個指數,接受平均回報。不作預測,不作基於信念的判斷,無需任何個人魅力。

正統的問題是「主動基金經理能否跑贏指數?」 由標普道瓊斯指數的SPIVA計分卡超過二十年來每年重複給出的正統答案是:大多數時候不能。 時間跨度越長,情況越差:

| 類別(美國) | 5年跑輸比例 | 10年跑輸比例 | 20年跑輸比例 |

|---|---|---|---|

| 美國大型股 | 78% | 85% | 90% |

| 美國中型股 | 74% | 83% | 89% |

| 美國小型股 | 68% | 79% | 88% |

| 國際股票 | 71% | 82% | 87% |

| 新興市場 | 69% | 80% | 85% |

| 美國投資級債券 | 72% | 81% | 86% |

(數字取自近期SPIVA報告的大約值;確切數字每年略有波動,但定性規律保持不變。)

換言之:在每100位美國大型股基金經理中,90位在20年的時間跨度內輸給了一台執行500個名字的簡單清單的電腦。

以下是更致命的後續發現:這10位勝出者,在下一個十年並非同一批人。 標普的業績持續性研究反覆顯示,在五年內排名前四分之一的基金,在接下來五年內往往跌出前四分之一。過往的超額回報並不預示未來的超額回報——每份基金招股說明書底部的那句警告是真實的,而大多數投資者都忽視了它。

主動管理基金整體上無法跑贏指數,有五個原因:

2.5 開支比率——你能掌控的最大單一槓桿

開支比率是基金每年收取的費用,每日自動從基金資產中扣除。你永遠看不到賬單。它只是以略微偏低的回報呈現出來。

這種無形性,正是它作為財富提取機制得以奏效的關鍵所在。1%的費用聽起來微不足道。但在三十年後,它大約吞噬你最終財富的25至30%。 複利是雙刃劍:它既讓你的錢增長,也讓費用增長。

以10%的稅前回報將10萬美元投資30年:

| 基金類型 | 開支比率 | 淨回報 | 第30年末價值 | 與指數相比損失於費用 |

|---|---|---|---|---|

| 指數交易所買賣基金(如VOO) | 0.03% | 9.97% | $1,721,686 | — |

| 低費用主動基金 | 0.50% | 9.50% | $1,526,688 | −$194,998 |

| 普通主動基金 | 1.00% | 9.00% | $1,326,768 | −$394,918 |

| 高費用主動基金 | 1.50% | 8.50% | $1,152,309 | −$569,377 |

| 保險產品包裝 | 2.00% | 8.00% | $1,006,266 | −$715,420 |

請再看一遍最後一行。一個2%的包裝費用,令一筆10萬美元的投資損失逾70萬美元。 那不是一筆費用。那是一套房子。視乎城市,可能是兩套。那筆錢從你的退休儲備,流向了基金公司的薪酬、市場推廣預算、辦公室租金和行政總裁薪酬。

費用在每一種市場環境中都持續複利。 在市場下跌30%的那一年,你仍要支付。在基金經理跑贏指數0.4%的那一年,你仍需支付1.0%的費用。費用是基金招股說明書上唯一有保證的數字。

還有兩個業界寧願你不要內化的事實:

- 在同一基金類別內,費用較低的基金平均而言勝過費用較高的基金。 這是基金研究中重複次數最多的發現——晨星已在不同資產類別和不同年代反覆證實此點。某一類別中費用最低的基金,平均而言是該類別中最優秀的基金。

- 費用是有保證的拖累。基金經理的超額回報是寄望中的抵消。 以確定性換取希望,在其他任何領域都被公認為是一筆壞買賣。

2.6 財務顧問的陷阱

如果主動基金如此糟糕,為何每家銀行、券商和「財富管理」部門仍在持續推銷它們?因為財務顧問的薪酬結構,令推銷這些產品對顧問而言是理性的,即便對你而言是非理性的。

你將會遇到三種薪酬模式:

flowchart TD

A[財務顧問] --> B{他們如何獲得報酬?}

B --> C["<b>佣金制</b><br/>由基金公司按銷售產品支付<br/><br/><b>利益衝突:高</b><br/>費用越高→佣金越高<br/>→他們引導你購買高費用產品"]

B --> D["<b>混合收費制</b><br/>混合收取你的顧問費<br/>及基金佣金<br/><br/><b>利益衝突:中等</b><br/>仍存在部分利益驅動"]

B --> E["<b>純收費受信義務顧問</b><br/>僅收取你支付的固定費用或<br/>資產比例費用,從不收取基金佣金<br/><br/><b>利益衝突:低</b><br/>無論推薦何種產品,報酬相同"]

style C fill:#7a1c1c,color:#fff

style D fill:#a37500,color:#fff

style E fill:#1f5e2d,color:#fff

flowchart TD

A[財務顧問] --> B{他們如何獲得報酬?}

B --> C["<b>佣金制</b><br/>由基金公司按銷售產品支付<br/><br/><b>利益衝突:高</b><br/>費用越高→佣金越高<br/>→他們引導你購買高費用產品"]

B --> D["<b>混合收費制</b><br/>混合收取你的顧問費<br/>及基金佣金<br/><br/><b>利益衝突:中等</b><br/>仍存在部分利益驅動"]

B --> E["<b>純收費受信義務顧問</b><br/>僅收取你支付的固定費用或<br/>資產比例費用,從不收取基金佣金<br/><br/><b>利益衝突:低</b><br/>無論推薦何種產品,報酬相同"]

style C fill:#7a1c1c,color:#fff

style D fill:#a37500,color:#fff

style E fill:#1f5e2d,color:#fff

詢問任何顧問最重要的一個問題:「您是否承擔受信義務,且是否為純收費制?」 受信義務顧問在法律上必須以你的最佳利益行事。非受信義務的銷售人員只需推薦「適合」你的產品——門檻低得多,這在歷史上為向任何年齡足夠大、能夠簽署文件的人銷售高費用垃圾產品提供了空間。

你的銀行「私人財富經理」如此熱衷於將你引入收取1.5%開支比率、附帶5%前端手續費的主動基金,原因在於銀行可以兩頭獲益:既賺取前端手續費,又可在你持有期間持續收取12b-1市場推廣費的分成。你不是他們的客戶;你是他們的產品。 基金公司付費給他們,讓他們把你帶來。

應對非受信義務顧問推銷主動基金的最直接方式是:「請以書面形式向我展示,持有這隻基金十年的全部費用——開支比率、銷售手續費、12b-1費用、顧問費、賬戶費用。並請向我展示貴公司從該基金系列所獲得的報酬。」 若他們拒絕或拖延,你便已得到答案。

預設原則: 除非你已擁有數百萬美元且稅務狀況真正複雜,否則你幾乎肯定不需要財務顧問。你需要的是一隻交易所買賣基金和一個每月自動轉賬的設定。

2.7 保險「投資」幾乎全是騙局

我想在這裡說得特別直接。可變萬能壽險、指數型萬能壽險、以「投資」為賣點的終身壽險、股票掛鈎儲蓄產品、面向散戶銷售的結構性年金——這些產品無一例外(極罕見情況除外)都是掠奪性產品,設計目的是向不知情的人收取費用。

推銷話術通常是以下組合:

- 「稅務優惠增長。」

- 「本金保障。」

- 「享受股市升幅,規避跌幅。」

- 「強制儲蓄紀律。」

- 在首5至10年退出須繳付5至10%的退出費用。

- 每年2至4%的全包費用隱藏在晦澀的語言中(「死亡及費用收費」、「附加保障費」、「行政費」、「基金管理費」,層層疊加)。

- 扣費後的回報遠遜於基本的交易所買賣基金——在相關市場提供8至10%回報時,這些產品往往僅能帶來2至4%的淨回報。

- 給代理人的佣金最高可相當於你首年保費的80至100%,這正是這些產品被如此賣力推銷的確切原因。

保險是用來轉移風險的。投資是用來創造財富的。永遠不要將兩者混為一談。

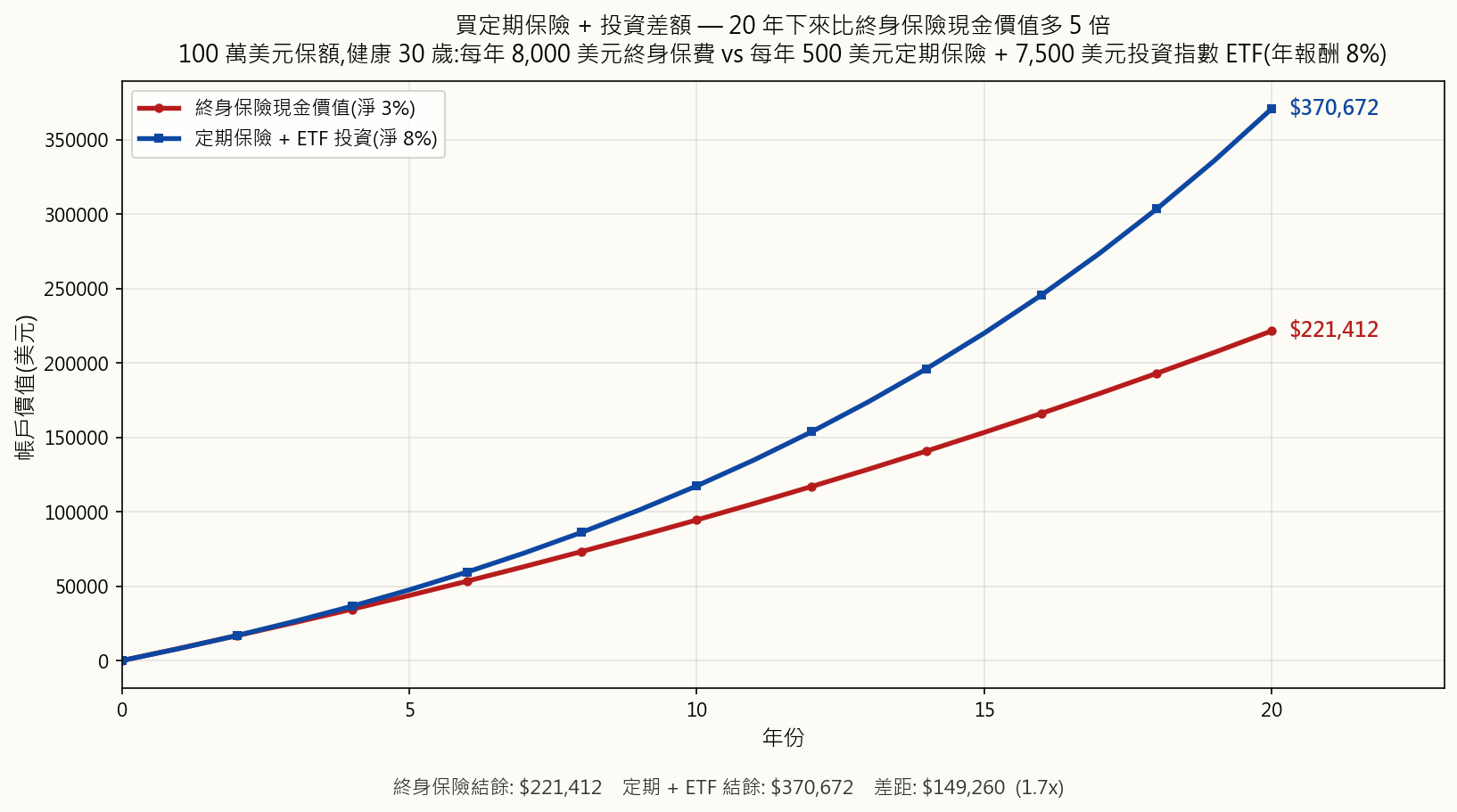

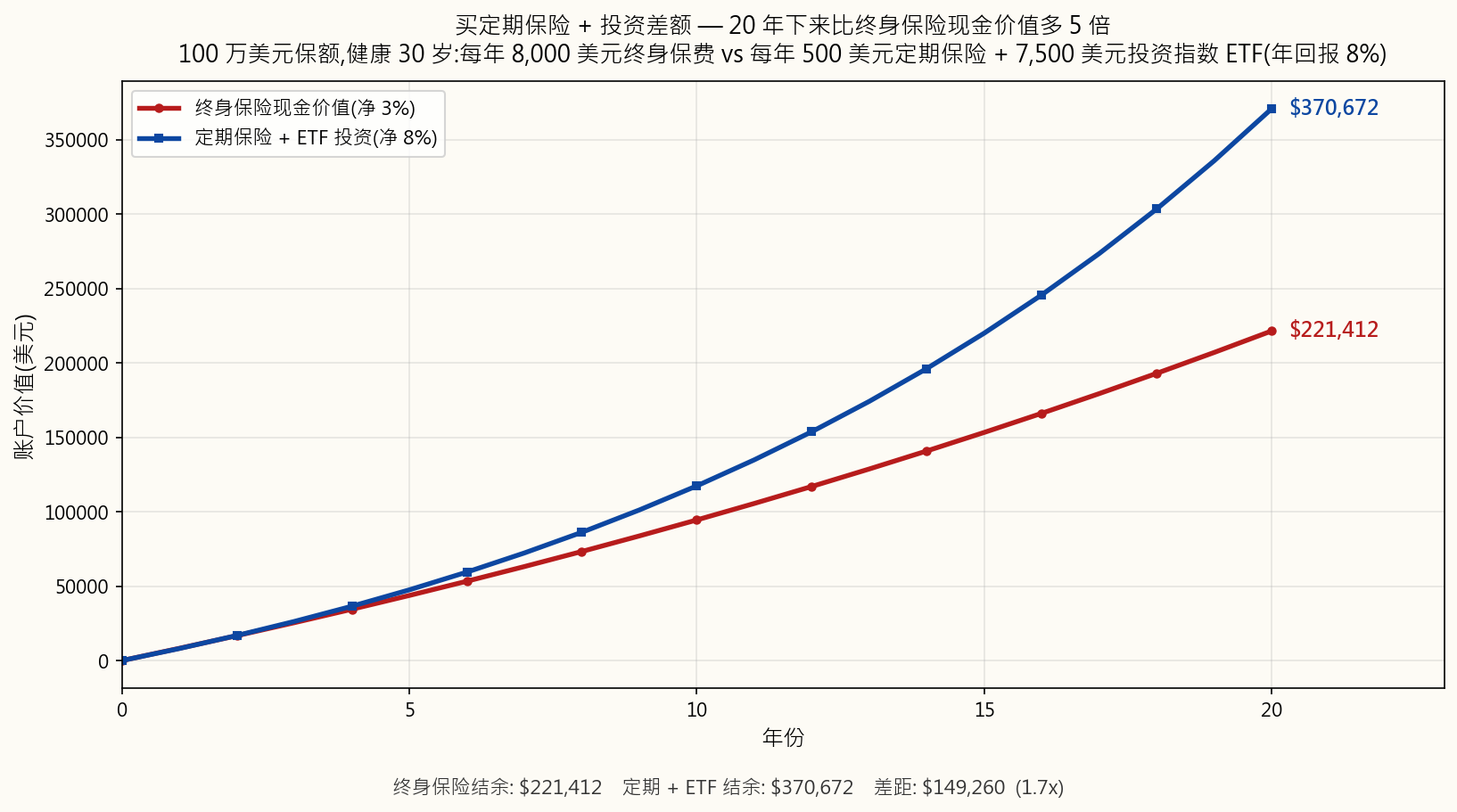

如果你有受養人,其財務狀況將因你的離世而受損,請購買定期壽險——純粹、低廉、有固定期限、不含投資成分的保障。一位健康的30歲人士,每月大約25至35美元即可購買一份20年、100萬美元的定期壽險保單。然後將定期壽險保費與保險代理人向你收取的終身壽險保費之間的差額,投入指數交易所買賣基金。 這是教科書式的策略:「購買定期保險,投資差額。」 在任何20年的時間跨度內,這一策略在扣除成本後的淨資產上,遠勝於終身壽險保單——而且你完全掌控投資端的所有權及流動性。

代理人會告訴你終身壽險「強迫你儲蓄」。向你的券商賬戶設定每月自動轉賬同樣能做到,而且那個設定不會給他們帶來80%的佣金。

2.8 誠實的反例——確實奏效的主動基金

在過去幾節中,我對主動管理批評甚多。為保持思維誠實,我必須坦率地說:確實有少數主動管理基金經理跑贏了指數,而且是決定性地跑贏,且持續數十年。 數量不多——但足以令人重視。

值得關注的例子:

- 沃倫·巴菲特及查理·芒格領導下的巴郡哈撒韋公司。 從1965年到2020年代初,巴郡的賬面價值以每年約20%的速度複合增長,對比標普500的約10%——這是現代金融史上最令人印象深刻的長期業績記錄。巴菲特是主動管理有時確實奏效的教科書級明證。他同樣是那位告訴自己遺孀把遺產投入標普500指數基金的巴菲特。他是那個例外,也在告訴你:你不是那個例外。

- 彼得·林奇主理富達麥哲倫基金,1977至1990年。 林奇主理麥哲倫基金13年,年均回報約29%,在13年中有11年跑贏標普500——堪稱有記錄以來最傑出的互惠基金業績。他在46歲退休。林奇離任後,麥哲倫基金的表現回歸至大致追蹤指數的水平。

- 文藝復興科技公司的大獎章基金,約1988年起。 一隻高頻交易、數學驅動、僅供僱員認購的量化基金,據報在超過三十年間,扣除其5%管理費和44%業績費後,年均回報約40%。大獎章基金自1993年起已停止接受外部投資者,而文藝復興旗下面向外部投資者的基金(RIEF、RIDA)的業績遠遜於此——有時在大獎章大賺70%時反而虧損。大獎章基金是真實、持久的阿爾法確實存在的明證。它同時也證明,真正的阿爾法會被隔絕起來,永遠不會到達你的手中。

- 賽斯·卡拉曼的包浦斯集團。 數十年來,透過堅守深度價值框架、在缺乏符合標準的投資機會時持有異乎尋常的大量現金,實現了與股票相當的回報,同時結構性地低於市場波動性。卡拉曼的著作《安全邊際》二手書售價逾1,000美元,因為他拒絕再版。

- 喬爾·格林布拉特在哥譚資本,1985至1994年。 在一個小型特殊情況投資賬簿上,十年間年均回報約50%,之後歸還外部資本。格林布拉特隨後在《你可以成為股市天才》及《打敗大盤的小書》中公開了投資方法——明確認為這一策略涉及市值過小、過於令人不適,且需要大多數讀者實際上無法堅持的耐心。

教訓並非「主動管理從不奏效」。教訓是真正奏效的主動管理策略,鮮少是你能在銀行產品菜單中買到的那些。 而你能夠從銀行產品菜單中買到的主動基金,整體上正是SPIVA計分卡所追蹤的那90%跑輸指數的基金。

如果你有時間、有心態,並在市場某個特定角落擁有真實且持久的優勢,大可在那裡集中佈局。大多數讀者並不具備這些條件。大多數讀者應該將大部分資金做指數投資,將時間花在其他地方。

2.9 你真正需要的基金

你不需要記住市面上數以千計的交易所買賣基金。你只需要這份簡短清單:

| 代號 | 基金 | 開支比率 | 追蹤對象 |

|---|---|---|---|

| VOO | Vanguard S&P 500 交易所買賣基金 | 0.03% | 美國500家最大企業 |

| VTI | Vanguard 美國整體股票市場 | 0.03% | 整個美國市場(約4,000隻股票) |

| IVV | iShares Core S&P 500 | 0.03% | S&P 500(貝萊德版本,等同VOO) |

| SPY | SPDR S&P 500 | 0.09% | S&P 500(較舊、費用較高、交易員最愛) |

| VXUS | Vanguard 國際整體股票 | 0.07% | 所有非美國已發展市場及新興市場 |

| VT | Vanguard 全球股票 | 0.07% | 全球整體(美國及非美國合二為一的交易所買賣基金) |

| BND | Vanguard 美國整體債券 | 0.03% | 美國投資級債券 |

| QQQ | Invesco 納斯達克100 | 0.20% | 納斯達克100家最大非金融股(科技股為主) |

VOO 對 VTI 對 SPY 是被問得最多的問題。簡短版本如下:

- VOO 與 IVV 追蹤相同指數(S&P 500),收費相同(0.03%)。兩者皆可。

- SPY 同樣追蹤 S&P 500,但收費是 前者的3倍(0.09%)。它的存在是因為它是第一隻美國交易所買賣基金(1993年),流動性最深——機構交易員在乎這一點,長線投資者則不然。不要為你不需要的流動性多付3倍費用。

- VTI 持有整個美國市場(約4,000隻股票),而非只持有最大的500隻。實際上,VOO 和 VTI 的回報幾乎一致,因為 S&P 500 大約佔美國市值的80%。如果你只想持有一隻基金並希望稍微提高分散投資程度,選 VTI。如果你只想持有一隻基金,並偏好所有人都引用的最具代表性指數,選 VOO。這兩者之間沒有錯誤答案。

flowchart TD

A[VTI:美國整體市場<br/>約4,000隻股票]

A --> B[VOO / IVV / SPY:S&P 500<br/>約500隻股票<br/>= 按市值約佔VTI的80%]

A --> C[+ 約3,500隻中型股及細價股<br/>= 按市值約佔VTI的20%]

flowchart TD

A[VTI:美國整體市場<br/>約4,000隻股票]

A --> B[VOO / IVV / SPY:S&P 500<br/>約500隻股票<br/>= 按市值約佔VTI的80%]

A --> C[+ 約3,500隻中型股及細價股<br/>= 按市值約佔VTI的20%]

2.10 如何實際買入

整個流程如下,只需15分鐘:

就這樣。五個步驟,十五分鐘,你現在已持有美國500家最大企業的一份。 無需看CNBC,無需盯著投資組合,無需為選股而焦慮。

按下買入後最重要的事,就是關掉應用程式,停止查看。 市場每天都在波動。盯著每日走勢,是導致投資者行為失當的最大原因——恐慌性沽出、狂喜時追入。在能跑贏SPIVA的指數交易所買賣基金策略中,所有長線回報都來自撐過噪音,而非在噪音中反覆操作。

2.11 三基金投資組合

對大多數讀者而言,以博格爾(Bogle)推廣的風格構建三基金投資組合,已足以成為完整的投資組合:

| 基金 | 代號 | 建議配置(30歲) |

|---|---|---|

| 美國整體股票市場 | VTI | 60% |

| 國際整體股票 | VXUS | 25% |

| 美國整體債券市場 | BND | 15% |

pie showData

title "三基金投資組合(30歲示例)"

"VTI - 美國股票" : 60

"VXUS - 國際股票" : 25

"BND - 美國債券" : 15

pie showData

title "三基金投資組合(30歲示例)"

"VTI - 美國股票" : 60

"VXUS - 國際股票" : 25

"BND - 美國債券" : 15

債券比例的粗略傳統經驗法則:債券% ≈ 你的年齡 − 20,大約如此。30歲的人持有約10至15%債券;65歲的人持有約45至55%債券。教科書的邏輯是,債券是壓艙石:股票跌時債券升,減低投資組合波動性,並在臨近退休時保護你免受股票50%回撤之苦——因為那時你等不起十年讓市場復原。

我必須提前告知你一點,即使在這節基礎課中: 那套傳統邏輯建立於一個已不復存在的世界。 「債券作為壓艙石」的框架假設(a)債券提供高於通脹的實質收益率,以及(b)股票下跌時債券上漲。這兩個假設在2020年代均已失效。 在各國政府以印鈔融資龐大財政赤字(第1週,第2.2節)、中央銀行刻意將實質收益率壓低至通脹之下(「金融壓抑」)的環境下,在通脹周期中持有長期債券基金並非壓艙石——而是購買力的緩慢流失。2022年,股票和債券同時各自下跌約20%,而這恰恰是60/40配置理應保護你免受的情景。 因此,請將上表中的債券配置視為教科書的起點,本課程其餘部分將對此提出挑戰。 我們稍後會回到在印鈔時代真正發揮壓艙石作用的資產: - 第5週(債券) 深入剖析債券的本質、歷史對沖在有效時的原因,以及令其失效的條件。 - 第6週(黃金與商品) 介紹另類通脹對沖工具——黃金是人類有史以來每一個貨幣體制中的價值儲存手段,其在2020年代的投資理據遠比長存續期債券更為充分。 - 第47週(尾部風險對沖) 及第5級整體 以現金/短存續期國債、黃金以及長波動性期權結構的組合,重新正確構建投資組合的安全端,而非沿用傳統長存續期債券配置。 對於你今天構建的基礎投資組合,三基金模板已然可行,遠比不投資好得多。只需明白,債券配置是這個投資組合中保質期最短的部分,我們將會回來替換它。

這整個投資組合的混合開支比率:每年約0.04%。 也就是說,每10,000美元每年僅需四美元。而這是一個涵蓋所有主要資產類別的全球分散投資組合。

2.12 直至失效為止——一個懸念

我在整章都告訴你,指數交易所買賣基金就是答案。最後,我想以一個免責說明作結,這讓我成為一個誠實的老師,而非推銷員。

買入持有被動指數策略在過去40年表現極為出色——大約從1980年代初開始。 它之所以奏效,是因為一系列特定條件的組合:勞動年齡人口多於退休人口,每個薪資周期都機械性地持續買入;利率下降;美元儲備貨幣地位;全球化;以及自2008年以來,美聯儲在金融環境過度收緊時持續介入。

上述這些順風條件,沒有一項是保證持續的。

當人口結構轉折到來——當嬰兒潮一代從淨買家(積累期)轉為淨賣家(提取期)——曾令指數在40年間持續上升的那條機械管道,可能反向運行。被動基金並非自主運作,它們反映的是終端投資者究竟在供款還是提款。一個在上漲途中被價格不敏感資金主導的市場,同樣容易受到價格不敏感資金在下行途中的衝擊。

這並非預測指數明天就會失效。這是誠實地承認,「它奏效了40年」並不等同於「它將永遠奏效」。

對於你,今天,構建第一個投資組合:指數交易所買賣基金是正確答案。 打好基礎,設定每月自動轉帳,讓它在你研習本課程其餘部分的未來數年間持續複利增長。

關於指數何時及如何可能失效,以及屆時你應遷移至何處的詳細論述,正是本課程其餘部分所要構建的內容:

- 第23週(因子投資) 介紹純市值加權指數化的第一批替代方案——價值、動量、質素、低波動性傾斜,這些因子在歷史上捕捉了市值加權指數未能體現的回報。

- 第43週(主動投資組合管理) 深入探討主動管理確實物有所值的時候,以及它不值得的時候。

- 第5級(第47至52週) 是我們實際構建「槓鈴」投資組合形態的地方——一端是高確信度的安全資產,另一端是不對稱的投機部位,中間的廣泛市值加權核心被刻意移除。這是進階形態,建立在第2至46週所有內容的基礎之上。

但請明白,「買入持有指數」是一種依賴特定環境的策略,它在特定的40年窗口內奏效。我們將回來探討那個窗口關閉後會發生什麼。現在,打好基礎已足夠。

3. 常見誤解

誤解一:「指數基金只適合初學者。」

指數基金和交易所買賣基金被主權財富基金、大學捐贈基金、退休基金及億萬富翁廣泛使用。CalPERS——全球最大退休基金之一——持有龐大的指數基金授權。巴菲特(Warren Buffett),有史以來最著名的主動投資者,於2008至2017年間公開下注100萬美元,賭一隻S&P 500指數基金能跑贏一籃子精心挑選的對沖基金,最終大獲全勝。指數化投資不是初學者的選項,而是理性選擇的結果,只是碰巧也是最簡便的。

誤解二:「一分錢一分貨——費用越高代表管理越好。」

在幾乎所有其他消費品類中,此話不假。在投資領域,關係恰恰相反。 晨星(Morningstar)跨資產類別、歷時數十年的研究顯示,開支比率是預測基金未來表現的最佳單一指標——優於過往回報、優於星級評級、優於基金經理任期。費用越高→預期未來回報越低。廉價基金平均而言是更好的基金。

誤解三:「但我的財務顧問推薦了一隻主動基金。」

許多財務顧問靠銷售特定基金收取佣金——有時是公開的,往往是以不透明的收入分成安排進行,你永遠不會在月結單上看到。他們的動機是推薦對他們報酬最豐厚的產品,而非令你複利增長最多的產品。務必詢問:「你是純收費制受信人嗎?你從你推薦的任何產品中獲得的全部報酬是什麼?」 若他們不是,或者他們不能、不願以書面回答,請轉身離開。

誤解四:「指數基金在市場下跌時無法保護你。」

正確——它們確實無法。它們也不應該這樣做。市場跌,指數就跌。相關比較不是「指數對現金」,而是「指數對主動基金」。2008年S&P 500下跌約37%;平均主動管理美國股票基金下跌約39%。主動基金經理在崩市中沒有保護你,平均而言反而令情況略為惡化。在市場下跌時提供保護的,是你的資產配置(股票、債券、現金各佔多少比例)以及你的行為(不要恐慌性沽出),而非你的基金選擇。

誤解五:「我應該選過去5年業績最好的基金。」

這是散戶投資者最常見、代價最高昂的錯誤。表現最佳的基金會均值回歸。 標普(S&P)的持續性研究一再重複,十年又十年,顯示排名首四分位的基金中,五年後仍維持首四分位的不足十分之一。過往表現不能預測未來表現;每份基金招股說明書底部的那句警告並非法律套語,而是一句每個人都忽視的真話。追逐過去的贏家,從預期值來看,比隨機選擇更差。

誤解六:「SPY 和 VOO 追蹤相同的東西,買哪個都無所謂。」

它們追蹤相同指數。但收費並不相同。SPY收費0.09%;VOO收費0.03%。對於持有30年、價值500,000美元的投資組合,0.06%的差距複利累積後,大約相當於25,000美元以上的財富損失。 SPY唯一的結構性優勢是其交易流動性,這只對機構大額交易者或短炒者有意義——對買入持有投資者則不然。對長線持有者而言,VOO或IVV在成本上永遠勝過SPY。

誤解七:「我需要分散買入多隻不同的指數基金。」

單一全市場基金如VTI已持有約4,000隻股票。加入VXUS再給你額外約7,000隻國際股票。兩隻交易所買賣基金已涵蓋全球所有主要經濟體約11,000隻股票——在股票層面已無任何分散空間。 持有10隻以上指數交易所買賣基金,通常只會造成重疊(相同的蘋果、微軟和英偉達以不同權重出現在多隻基金中),以及虛假的分散感。兩至三隻基金已足夠。超過五隻通常是混亂的跡象,而非老練的表現。

誤解八:「指數基金很危險,因為你無法迴避爛公司。」

指數基金確實持有破產的公司。2001年安然(Enron)倒閉時,它約佔S&P 500的0.7%——抽象地看令人痛心,對投資組合而言微不足道。其餘499家公司繼續複利增長。指數內部的分散投資——數以百計乃至數以千計的成份股,任何單一成份股的比重都不足以單獨摧毀你——才是保護所在。 一位集中持股的選股者若重倉安然,在那隻股票上損失慘重。指數投資者只損失了0.7%。

誤解九:「終身壽險是良好的投資,因為它的現金值可免稅增長。」

並非如此,而現金值的宣傳恰恰是這類產品的銷售手法。終身壽險現金值的實際回報,在扣除代理人佣金、退保費用時間表及各層年費後,通常只有每年淨2至4%,遠低於你在同期指數交易所買賣基金中可獲得的7至10%。購買定期人壽保險以滿足實際身故賠償需求,並將定期保費與終身壽險保費之間的差額,投入指數交易所買賣基金。 這就是教科書式的「買定期,投差價」策略。在幾乎所有實際情境中,它都勝出;代理人的佣金,正是他們永遠不會推薦它的原因。

4. 問與答

問1:交易所買賣基金究竟是什麼?它與股票有何不同?

交易所買賣基金(ETF,即Exchange-Traded Fund)是一籃子證券,打包成一個單一工具,像股票一樣在交易所買賣。買入一股VOO,即買入S&P 500所有500家公司的微小比例份額。股票代表一家公司;交易所買賣基金代表一個界定好的籃子。 交易機制相同——代號、實時價格、在市場開放時段買賣——但你即時獲得分散投資效果。

問2:VOO、VTI 還是 SPY——選哪個?

長線買入持有:VOO 或 VTI,兩者均收費0.03%。VOO = S&P 500(約500隻股票);VTI = 整個美國市場(約4,000隻股票)。兩者表現幾乎一致,因為S&P 500按市值約佔美國市場的80%。任何一個都可以。SPY 是給交易員的,不是給投資者的——與VOO相同的風險敞口,但收費是其3倍。

問3:我的投資組合應有多少比例投入指數交易所買賣基金?

對大多數在二三十至四十多歲構建第一個投資組合的讀者:股票部分的80至100% 投入廣泛市場指數交易所買賣基金。股票與「安全資產」之間的確切比例,視乎年齡和風險承受能力:

| 年齡 | 股票% | 安全資產% |

|---|---|---|

| 20–35 | 80–90% | 10–20% |

| 35–50 | 70–80% | 20–30% |

| 50–65 | 50–70% | 30–50% |

| 退休後 | 30–50% | 50–70% |

關於「安全資產」而非「債券」的說明: 股票部分的傳統壓艙石歷來是債券配置,前提是債券與股票呈反向走勢。如第2.11節所述,這一假設在2020年代已告失效——2022年股票與債券同步下跌,且在金融壓抑下債券不再提供高於通脹的實質收益率。因此,「安全資產」部分應理解為一籃子與股票市場不相關(或負相關)的資產,而非單純的債券。 傳統債券配置是其中一個組成部分,但現代的安全資產部分亦包括短存續期國債及現金等價物、黃金及其他貨幣金屬(第6週),以及在較進階層面的長波動性期權結構和尾部風險對沖覆蓋(第47週,第5級)。對於你今天的第一個投資組合,廣泛債券交易所買賣基金如BND是合理的起點;本課程其餘部分,是你如何隨著進步而替換和補充它的指引。

在股票配置內,典型分配約為70%美國(VTI)、30%國際(VXUS)。

問4:開支比率與銷售費用——有何分別?

開支比率是年費,每日從基金資產中扣除。0.03%對應10,000美元 = 每年3美元。銷售費用是買入(前端費用)或賣出(後端費用)時一次性收取的佣金。5%前端費用對應10,000美元的買入,即500美元即時消失,實際只有9,500美元真正投入。現代指數交易所買賣基金收取零銷售費用。 你所看到的任何確實收取銷售費用的基金,幾乎毫無例外,都不值得買入。

問5:若90%的主動基金經理跑輸大市,主動基金為何仍然存在?

因為它們對基金公司而言利潤極為豐厚。 一隻規模100億美元、收費1%開支比率的基金,不論業績如何,每年賺取1億美元費用。投資者跑輸指數對投資者而言是壞交易,但對基金公司而言是極佳的經常性收入業務。再加上購買CNBC廣告時間的市場推廣預算、分銷它們的銀行網點、獲付費銷售的財務顧問,以及投資者相信口才出眾的基金經理能跑贏均值的心理——主動基金業之所以存在,是因為它付錢給價值鏈上除你之外的每一個人。

問6:指數基金會歸零嗎?

理論上,只有當指數中每一家公司同時破產才會發生——這意味著整個美國經濟已崩潰,屆時任何金融資產的價值都只是學術討論。實際上,歷史上最嚴重的廣泛指數回撤(1929至1932年、2007至2009年、2020年新冠病毒閃崩)的峰值至谷底跌幅均在50至80%之間,且均在十年內收復至歷史新高。個別股票絕對可以歸零,且已有許多先例。廣泛指數實際上不能。 這種不對稱性,正是分散投資奏效的全部原因所在。

問7:國際指數基金——我也應該持有嗎?

大多數合理的資產配置都包含一定的國際風險敞口。美國按市值約佔全球股票市場的60%;另外40%分布在歐洲、日本、新興市場及其他地區。國際分散投資可降低投資組合波動性,因為各地區市場並非完全同步波動。VXUS(Vanguard 國際整體股票)收費0.07%,單一交易所買賣基金涵蓋已發展及新興市場約7,000隻股票。常見的粗略分配為 70%美國(VTI),30%國際(VXUS)。

問8:什麼是平均成本法?我應該用它投資指數交易所買賣基金嗎?

平均成本法(DCA) = 不論市況如何,定期投入固定金額。每月500美元,每月不間斷,無論市場走勢如何。當價格低時,500美元買入更多股份;當價格高時,500美元買入較少。結果是平均成本略低於該期間的簡單平均市場價格,加上更重要的行為層面好處:你在恐慌的月份繼續投資,而非等待那個永遠感覺不對的「合適時機」。 對以薪資收入投資的人而言,平均成本法自動發生。對持有整筆資金的人而言,學術文獻結論不一——歷史上,一次過投入平均略優於平均成本法(因為市場多數時候是上漲的),但平均成本法在心理上更易於執行。

問9:指數基金會派股息嗎?

會。指數成份股公司向基金派發股息,基金收取後每季按比例轉付給持有人。VOO目前的股息收益率約為1.3至1.5%。大多數經紀讓你開啟股息再投資計劃(DRIP),自動將每次股息用於買入同一基金的更多股份。數十年下來,再投資的股息佔股票總回報相當大比例——預設開啟DRIP。

問10:我聽說過「智能貝塔」或「因子」交易所買賣基金——它們與指數基金相同嗎?

不完全相同。傳統指數基金採用市值加權(市值越大,指數權重越高)。智能貝塔或因子交易所買賣基金仍然以規則為基礎、系統性再平衡——因此類似指數——但它們按市值以外的某個因子加權:價值(基本面便宜)、動量(近期強者)、質素(財務狀況良好)、低波動性(平淡無奇的股票)、小市值等。開支比率高於普通指數基金(通常為0.10至0.40%),因為再平衡規則更為複雜,但仍遠比主動基金便宜。因子投資是一個重要課題,我們在第23週深入探討。 但對於你的第一個投資組合,普通市值加權指數交易所買賣基金是正確的起點。

問11:我應該在指數交易所買賣基金之外同時持有個別股票嗎?

如果你在某家特定公司或行業確實擁有持久優勢——來自本職工作的專業知識、對你所身處行業的結構性洞察——那麼在指數核心之外持有少量個別股票的「衛星」部分可以說得通。 常見的形態是80至90%持有廣泛市場指數交易所買賣基金,10至20%持有個別高確信度股票。你不應該做的,是因為在社交媒體上看到選股貼士、因為品牌熟悉,或因為它上個月表現良好,就去買個別股票。SPIVA的90%統計數字,對散戶選股者的打擊遠比對專業基金經理更為嚴酷——大多數散戶個別股票投資組合,表現遠遜於他們本可直接買入的指數。如果你無法用一句話清楚說明一隻股票相對其基本面為何被錯誤定價,你就沒有優勢——你只有一個看法。看法無可厚非,只是不要以擁有優勢的規模去押注看法。

問12:我一直聽說指數「過度集中在超大型科技股」——這是問題嗎?

這是真實的觀察。2026年,S&P 500十大持股(主要是超大型科技股——蘋果、微軟、英偉達、Alphabet、亞馬遜、Meta等)按權重約佔整個指數的30至35%。 買入VOO,比「500隻股票」這個名字所暗示的,對超大型科技股的集中敞口要高得多。這是否構成問題,取決於你對這些公司的看法。覆蓋更廣的VTI集中程度稍低(因為它把十大持股的比重分散至約4,000隻股票),而明確的等權重S&P 500交易所買賣基金(RSP,開支比率約0.20%)走另一個極端——相同的500隻股票,等權重分配。目前,市值加權指數仍是最簡單、歷史表現最佳的預設選擇。 這個集中度問題及其對風險的影響,正是我們在第23週及以後進一步培養的環境感知思維。

第二週:指數基金與指數股票型基金

動畫參考:animation/week02_active_vs_passive.py

1. 為何這至關重要

上週我們揭示了一個殘酷的事實:通膨就是地心引力,而不投資是你能做的最昂貴的事。 現在的問題是如何投資。以下這個答案,投資業花了四十年才願意承認:對幾乎所有人來說,正確的答案是低費用的指數基金或指數股票型基金。 不是選股,不是你銀行的「財富管理師」,不是你小舅子的內線消息,也不是你保險業務員拼命想賣給你的結構型商品。

這是整個課程中最重要的一課,而且它真的很簡單。如果你讀到第二週就停下來,設定每月自動定期定額投資一檔廣泛市場的指數股票型基金,然後這輩子再也不讀另一本財經書,你的表現將會超越這個星球上絕大多數投資人——包括那些拿著百萬薪酬替別人管錢的專業人士。

這不是業配話術,而是對過去四十年資料所呈現結果的客觀陳述:

- 約有 90% 的主動式管理美國大型股基金,在 20 年期間跑輸標普 500 ——這項數據每年由標普道瓊指數的 SPIVA 計分卡公布。

- 預測基金未來表現的最佳單一指標是費用率。 不是基金經理的學歷背景,不是品牌,也不是過去報酬。就是費用。費用越低,平均而言未來報酬越高。(晨星在一次又一次的研究中都印證了這點。)

- 華倫·巴菲特——史上最知名的主動式投資人——在遺囑中指示,他妻子的遺產要投入「一檔費用極低的標普 500 指數基金」。 如果史上最偉大的選股者告訴自己的遺孀放棄選股,這本身就說明了一切。

最後有一個誠實的懸念:指數基金的共識已運行了四十年,但並不保證永遠有效。 它何時、以何種方式可能失靈,以及你該如何應對,是我們在後面幾週才會回頭討論的主題。現在,我們先打好地基。進階操作留待之後——是建立在這個地基之上,而不是取而代之。

「投資是必要的。這門課的其他工具都只是加分項。」

2. 你需要了解的事

2.1 什麼是指數?

股票指數是一份依照一套規則組成的股票(或其他資產)清單。沒有人「管理」這個指數——它就是其規則所規定的樣子。標普 500 的定義是「符合特定流動性、獲利能力和上市條件、以市值加權的 500 家最大美國企業」。就這樣,電腦就能自動執行。

當新聞說「市場今天上漲 2%」,幾乎都是指標普 500 上漲了 2%。

你會常聽到的主要指數:

| 指數 | 追蹤標的 | 成分數 |

|---|---|---|

| 標普 500 | 500 家最大美國企業 | 約 500 |

| CRSP 美國全市場指數 | 整體美國股票市場 | 約 4,000 |

| 道瓊工業平均指數(DJIA) | 30 家美國大型企業(價格加權,相當老式) | 30 |

| 那斯達克綜合指數 | 那斯達克所有股票 | 約 3,000 |

| 那斯達克 100 指數 | 那斯達克前 100 大非金融股(科技股偏重) | 100 |

| 羅素 2000 指數 | 2,000 家美國小型企業 | 約 2,000 |

| MSCI 歐澳遠東指數 | 美國及加拿大以外的已開發市場 | 約 800 |

| MSCI 新興市場指數 | 新興市場國家 | 約 1,400 |

| 富時 100 指數 | 英國前 100 大企業 | 100 |

大多數主要指數以市值加權。 這意味著一家公司在指數中的權重與其總市值成正比。蘋果市值約 3 兆美元,在標普 500 中佔約 7% 的權重;市值最小的成分股約 100 億美元,僅佔約 0.02%。前 10 大公司通常佔整個指數的 30–35%。 當你「買入標普 500」時,你買到的其實比「500 檔股票」這個名稱所暗示的,更集中於少數幾家超大型股。

flowchart LR

A[股票指數 = 一本規則手冊] --> B[電腦執行規則]

B --> C[產生股票清單與對應權重]

C --> D[指數基金照單全買<br/>且依照相同比例]

D --> E[你買入一股基金]

E --> F[你立即持有指數中<br/>每一檔股票的微小份額]

flowchart LR

A[股票指數 = 一本規則手冊] --> B[電腦執行規則]

B --> C[產生股票清單與對應權重]

C --> D[指數基金照單全買<br/>且依照相同比例]

D --> E[你買入一股基金]

E --> F[你立即持有指數中<br/>每一檔股票的微小份額]

這就是整個運作機制。其中沒有任何天才之處,而這正是它有效的原因。

2.2 指數基金——柏格的異端構想

指數基金直到 1976 年才問世。在此之前,美國所有共同基金都是主動式管理:西裝筆挺的聰明人選股,每年收取 1–2% 的費用作為服務報酬。當時的數學與現在相同——他們大多數人都輸給市場平均——但學術研究發現還未凝固成一項產品。

將這個數學論證轉化為產品的人是約翰·柏格。 柏格於 1974 年遭威靈頓管理公司解雇。1975 年他創立了一家奇特的新共同基金公司——先鋒集團(Vanguard),採用共同所有制結構,由基金持有人自身所擁有,沒有外部獲利動機。1976 年先鋒推出了第一指數投資信託,即第一檔零售指數基金:它只須按照指數權重買入標普 500 的全部 500 檔股票,並收取極低的費用。

業界對此嗤之以鼻,媒體稱之為「柏格的愚蠢之舉」。 券商拒絕銷售(因為無佣金可賺)。這檔基金在首次公開發行時僅募集了 1,100 萬美元,遠低於柏格設定的 1.5 億美元目標。競爭對手稱這個構想「不符合美國精神」,是「平庸的保障配方」。

競爭對手說它保證平庸倒是沒錯——如果平庸指的是「市場平均減去幾個基點的費用」的話。 他們沒想到的是:市場平均減去幾個基點,在 20 年間能打敗約 90% 的專業投資人。

如今先鋒管理的資產超過8 兆美元,指數基金與指數股票型基金合計在全球管理逾 20 兆美元。柏格的「愚蠢之舉」成為全球零售股票投資的主流形式。他本人於 2019 年辭世,而他從未像其他每一位管理 8 兆美元規模資產公司的創辦人那樣中飽私囊——先鋒的共同所有制結構意味著省下的費用回流給基金持有人,而不是進他自己的口袋。他是金融界極少數真正配得上「英雄」二字的人,毋須加引號。

「別在草堆裡找針。直接把整個草堆買下來。」——約翰·柏格

2.3 共同基金 vs. 指數股票型基金——為何共同基金仍然存在(以及為何你大多數時候應選擇指數股票型基金)

指數基金是一種策略——「追蹤指數」。這個策略可以包裝在兩種不同的形式中:

- 共同基金:每天以收盤淨值進行一次交易定價。

- 指數股票型基金(ETF):在交易所像股票一樣即時交易。

| 特性 | 共同基金 | 指數股票型基金 |

|---|---|---|

| 交易時機 | 每日一次,以收盤淨值成交 | 全天,如同股票 |

| 最低投資金額 | 通常1,000–3,000 美元 | 一股價格(或部分股份) |

| 稅務效率(應稅帳戶) | 較差——強制對所有持有人進行資本利得分配 | 較佳——實物申購贖回機制保護持有人 |

| 手續費 | 在該基金自家券商為 0 美元 | 在多數券商為 0 美元 |

| 便利的自動定期投資 | 是(固定金額,任意日期) | 有時較麻煩(需整股,除非支援零股) |

在 2026 年,指數股票型基金在幾乎所有重要面向勝出——較低的投資門檻、即時定價、大幅更優的稅務效率、平均更低的費用率。共同基金仍具有真正優勢的情況只有:

大致就這些。 在 2026 年的一般應稅證券帳戶中,追蹤相同指數的指數股票型基金版本,對幾乎所有散戶而言,無論是費用還是稅後報酬都優於共同基金版本。預設選擇指數股票型基金。 如果你只能透過 401(k) 投資,共同基金也沒問題——在選單中選最便宜的廣泛市場指數選項,繼續往前走就好。

共同基金至今仍規模龐大,並非因為它們更好,而是因為數兆美元的舊有資金停留在 401(k)、IRA 和舊帳戶中,若將共同基金轉換出去將觸發應稅資本利得。是惰性,不是優點。新投入的資金幾乎都應流向指數股票型基金。

2.4 主動式 vs. 被動式——那 90% 的統計數字

主動式投資意味著基金經理(或你)試圖挑選會漲的股票、避開會跌的股票。研究、分析、頻繁交易、押注於特定判斷——這就是所有主動式管理共同基金和避險基金所做的事,也是他們向你收費的理由。

被動式管理意味著買入整個指數,接受市場平均報酬。不做預測,不押注,不靠魅力。

核心問題是「主動式基金經理能否打敗指數?」 標普道瓊指數的 SPIVA 計分卡二十多年來每年重複給出的正統答案是:大多數不能。 時間越長,情況越糟:

| 類別(美國) | 5 年跑輸比例 | 10 年跑輸比例 | 20 年跑輸比例 |

|---|---|---|---|

| 美國大型股 | 78% | 85% | 90% |

| 美國中型股 | 74% | 83% | 89% |

| 美國小型股 | 68% | 79% | 88% |

| 國際股票 | 71% | 82% | 87% |

| 新興市場 | 69% | 80% | 85% |

| 美國投資等級債券 | 72% | 81% | 86% |

(數字取自近期 SPIVA 報告的概略值;確切數字每年略有變動,但定性規律不變。)

換句話說:每 100 位美國大型股基金經理中,有 90 位在 20 年期間輸給了一台執行 500 個名稱簡單清單的電腦。

更致命的後續:這次贏的 10 位,下一個十年不會是同樣的 10 位。 標普的持續性研究一再顯示,五年內排名前四分之一的基金,在接下來五年中多數都跌出前四分之一。過去的超額報酬無法預測未來的超額報酬——每份基金說明書底部的這個警語是真的,但大多數投資人視而不見。

主動式基金經理整體上無法打敗指數,有五個原因:

2.5 費用率——你能掌控的最大槓桿

費用率是基金每年收取的費用,每天自動從基金資產中扣除。你永遠看不到帳單,它只是悄悄以略低的報酬率呈現。

這種無形性,正是它作為財富汲取機制得以奏效的全部原因。1% 的費用聽起來微不足道,但三十年下來,它會吞噬你終值財富的大約 25–30%。 複利是把雙面刃:它讓你的錢增長,也讓費用增長。

以 10 萬美元投資、年毛報酬率 10%,持有 30 年:

| 基金類型 | 費用率 | 淨報酬率 | 第 30 年終值 | 相對指數損失於費用 |

|---|---|---|---|---|

| 指數股票型基金(如 VOO) | 0.03% | 9.97% | 1,721,686 美元 | — |

| 低費用主動式基金 | 0.50% | 9.50% | 1,526,688 美元 | −194,998 美元 |

| 平均主動式基金 | 1.00% | 9.00% | 1,326,768 美元 | −394,918 美元 |

| 高費用主動式基金 | 1.50% | 8.50% | 1,152,309 美元 | −569,377 美元 |

| 保險商品包裝 | 2.00% | 8.00% | 1,006,266 美元 | −715,420 美元 |

再看一遍最後那一行。2% 的包裝費用讓你在 10 萬美元的投資上損失逾 70 萬美元。 那不是費用,那是一棟房子,甚至可能是兩棟,取決於城市。那些錢從你的退休金流入基金公司的薪資、行銷預算、辦公室租金和執行長薪酬。

無論市場環境如何,費用都持續複利累積。 市場下跌 30% 的那一年,你照樣要繳。基金經理那年跑贏指數 0.4% 的那一年,你還是欠他 1.0%。費用是基金說明書上唯一有保障的數字。

還有兩個業界希望你不要內化的事實:

- 在任何基金類別中,費用較低的基金平均表現優於費用較高的基金。 這是基金研究中最廣泛被複製的發現——晨星已在跨資產類別、跨數十年的研究中證明了這點。一個類別中費用最低的基金,平均而言是該類別中最好的基金。

- 費用是確定的拖累,基金經理的超額報酬是期望中的抵銷。 以確定性換取希望,在任何其他領域都被認為是糟糕的交易。

2.6 財務顧問的陷阱

如果主動式基金這麼糟,為何每家銀行、券商和「財富管理」部門還繼續銷售它們?因為財務顧問的薪酬結構讓銷售這些產品對顧問而言是理性的,即使對你而言是非理性的。

你會遇到三種薪酬模式:

flowchart TD

A[財務顧問] --> B{他們如何收費?}

B --> C["<b>佣金制</b><br/>由基金公司依銷售量支付<br/><br/><b>利益衝突:高</b><br/>費用越高 → 佣金越高<br/>→ 他們引導你買高費用產品"]

B --> D["<b>費用與佣金混合制</b><br/>混合收取你的顧問費<br/>與基金公司的佣金<br/><br/><b>利益衝突:中等</b><br/>仍存在部分誘因"]

B --> E["<b>純費用制受託顧問</b><br/>僅收取你的固定費用或資產比例費<br/>從不收取基金公司佣金<br/><br/><b>利益衝突:低</b><br/>無論推薦什麼,薪酬相同"]

style C fill:#7a1c1c,color:#fff

style D fill:#a37500,color:#fff

style E fill:#1f5e2d,color:#fff

flowchart TD

A[財務顧問] --> B{他們如何收費?}

B --> C["<b>佣金制</b><br/>由基金公司依銷售量支付<br/><br/><b>利益衝突:高</b><br/>費用越高 → 佣金越高<br/>→ 他們引導你買高費用產品"]

B --> D["<b>費用與佣金混合制</b><br/>混合收取你的顧問費<br/>與基金公司的佣金<br/><br/><b>利益衝突:中等</b><br/>仍存在部分誘因"]

B --> E["<b>純費用制受託顧問</b><br/>僅收取你的固定費用或資產比例費<br/>從不收取基金公司佣金<br/><br/><b>利益衝突:低</b><br/>無論推薦什麼,薪酬相同"]

style C fill:#7a1c1c,color:#fff

style D fill:#a37500,color:#fff

style E fill:#1f5e2d,color:#fff

問任何顧問最重要的一個問題:「您是受託人嗎?您是純費用制嗎?」 受託人在法律上必須以你的最佳利益行事。非受託人的業務員只需推薦「適合」你的產品——這個標準低得多,歷史上允許向任何能簽名的人銷售高費用劣質產品。

你銀行的「私人財富管理師」如此熱切地想把你塞進費用率 1.5%、前收手續費 5% 的主動式基金,是因為銀行兩頭賺:前端手續費先賺一次,加上你持有期間不斷流入的 12b-1 行銷費分成。你不是他們的客戶,你是他們的商品。 基金公司付錢給他們,把你交付出去。

面對非受託顧問推銷主動式基金,最乾脆的回應是:「請用書面告訴我,持有這檔基金十年的全部費用——費用率、申購手續費、12b-1 費用、顧問費、帳戶費用——以及貴公司從這個基金家族獲得的報酬。」 如果他們拒絕或拖延,你已經得到答案了。

預設原則: 除非你已擁有數百萬美元且面臨真正複雜的稅務情況,否則你幾乎肯定不需要財務顧問。你需要的是一檔指數股票型基金和一筆每月自動轉帳。

2.7 保險「投資」幾乎都是騙局

我想在這裡說得格外直接。變額萬能壽險、指數型萬能壽險、以「投資」名義銷售的終身壽險、連結股票的儲蓄商品、向散戶行銷的結構型年金——這些商品極少例外,都是掠奪性商品,專門設計來向不知情的人收取費用。

話術永遠是以下幾種組合:

- 「節稅增值。」

- 「本金保護。」

- 「參與股市上漲,同時規避下跌風險。」

- 「強迫儲蓄的紀律。」

- 頭 5–10 年解約須支付 5–10% 的解約費。

- 全包費用每年 2–4%,藏在不透明的語言中(「死亡及費用費用」、「附加保障費用」、「行政費用」、「基金管理費」,一層一層疊加)。

- 扣除費用後的報酬嚴重落後基本指數股票型基金——在底層市場給出 8–10% 的情況下,往往只交出 2–4% 的淨報酬。

- 業務員的佣金最高可達你第一年保費的 80–100%,這正是他們被如此大力推銷的原因。

保險是為了風險轉移,投資是為了財富創造。永遠不要把兩者混為一談。

如果你有需要扶養的家人,其生計會因你的離世而受到影響,請購買定期壽險——純粹、便宜、固定期限的保障,不含任何投資成分。一位健康的 30 歲成年人,20 年、保額 100 萬美元的定期壽險每月約只需 25–35 美元。然後把定期壽險與業務員本來要向你收取的終身壽險保費之間的差額,全部投入一檔指數股票型基金。 這是教科書級別的策略:「買定期、投資差額。」 在任何 20 年期間,這個策略在扣費後的淨資產上,都以數量級的優勢勝過終身壽險——而且你完全掌控投資部分的所有權與流動性。

業務員會告訴你終身壽險「強迫你儲蓄」。你的證券帳戶每月自動轉帳也能達到同樣效果,而且不需要付給他們 80% 的佣金。

2.8 誠實的反例——確實有效的主動式基金

前幾節我花了很多篇幅批評主動式管理。為了保持知識上的誠實,我必須直接說明:確實有少數主動式基金經理打敗了指數,而且是決定性地、持續數十年地超越。 雖然不多——但多到值得正視。

值得一提的案例:

- 巴菲特與查理·蒙格領導下的波克夏·海瑟威。 從 1965 年到 2020 年代初,波克夏的每股帳面價值以約每年 20% 的速度複利增長,而標普 500 約為 10%——這是現代金融史上最令人印象深刻的長期紀錄。巴菲特是「主動式管理確實可行」的教科書例證。他同時也是告訴遺孀把遺產投入標普 500 指數基金的那個巴菲特。他是那個例外,而他在告訴你:你不是那個例外。

- 彼得·林區 / 富達麥哲倫基金,1977–1990 年。 林區掌管麥哲倫基金 13 年,年化報酬率約 29%,在 13 年中有 11 年打敗標普 500——堪稱史上最偉大的共同基金紀錄。他在 46 歲退休。林區離開後,麥哲倫的表現回歸到大致追蹤指數的水準。

- 文藝復興科技的大獎章基金,約 1988 年起。 一檔高頻、高數學含量、僅限員工投資的量化基金,據報在超過三十年間,扣除 5% 管理費和 44% 績效費後,年化報酬率約 40%。 大獎章基金自 1993 年起對外部投資人關閉,而文藝復興科技旗下的外部投資人基金(RIEF、RIDA)表現差距懸殊——有時在大獎章大漲 70% 的年份反而虧損。大獎章基金是真實、持久的阿爾法存在的證明,也正是這個證明說明了:真正的阿爾法被封閉起來,永遠不會流到你手中。

- 賽斯·卡拉曼的包普斯特集團。 數十年來在結構性波動性低於市場的情況下,取得媲美股票的報酬,靠的是堅守深度價值框架,以及在找不到符合標準的標的時持有極高比例的現金。卡拉曼的著作《安全邊際》二手書售價超過 1,000 美元,因為他拒絕再版。

- 喬爾·葛林布拉特在高譚資本,1985–1994 年。 在一本小型特殊情況的投資帳冊上,連續十年年化報酬率約 50%,之後返還外部資本。葛林布拉特後來在《你可以成為股市天才》和《打敗大盤的獲利公式》中公開了這套方法——明確押注這個策略市值太小、太令人不安、需要太大耐心,大多數讀者根本無法真正執行。

這個教訓不是「主動式管理從不奏效」,而是真正有效的主動式策略,很少是你能從銀行產品選單上買到的那些。 而你能從銀行產品選單上買到的主動式基金,整體上正是 SPIVA 計分卡追蹤到的、那 90% 輸給指數的基金。

如果你有時間、有心態,且在市場的某個特定角落擁有真實、持久的優勢,當然可以在那裡集中布局。大多數讀者沒有。大多數讀者應該把大部分資金配置於指數,然後把時間花在其他地方。

2.9 你真正需要的指數股票型基金

你不需要記住市面上數千檔指數股票型基金。你需要的只是這份簡短清單:

| 代號 | 基金 | 費用率 | 追蹤標的 |

|---|---|---|---|

| VOO | Vanguard S&P 500 指數股票型基金 | 0.03% | 美國最大的500家公司 |

| VTI | Vanguard 美國全市場指數股票型基金 | 0.03% | 整個美國市場(約4,000檔股票) |

| IVV | iShares Core S&P 500 指數股票型基金 | 0.03% | S&P 500(BlackRock版本的VOO) |

| SPY | SPDR S&P 500 指數股票型基金 | 0.09% | S&P 500(歷史較久、費用較高,交易員最愛) |

| VXUS | Vanguard 國際全市場指數股票型基金 | 0.07% | 所有非美國已開發市場+新興市場 |

| VT | Vanguard 全球股票指數股票型基金 | 0.07% | 全球市場(美國+非美國合而為一) |

| BND | Vanguard 美國全債市指數股票型基金 | 0.03% | 美國投資等級債券 |

| QQQ | Invesco NASDAQ-100 指數股票型基金 | 0.20% | 納斯達克最大100家非金融公司(科技股為主) |

VOO vs. VTI vs. SPY 是被問最多的問題。簡短版本如下:

- VOO 和 IVV 追蹤相同的指數(S&P 500),費用相同(0.03%)。選哪一檔都好。

- SPY 同樣追蹤 S&P 500,但費用是前兩者的 3倍(0.09%)。它之所以存在,是因為它是第一檔美國指數股票型基金(1993年),所以流動性最深——法人交易員在乎這點,長期投資者不需要在乎。不要為你用不到的流動性多付3倍費用。

- VTI 持有整個美國市場(約4,000檔股票),而不只是最大的500家。實際上,VOO 和 VTI 的報酬幾乎完全相同,因為 S&P 500 大約佔美國股票市場市值的80%。若你想持有單一基金、同時追求稍多的分散投資,選 VTI。若你想持有單一基金、追蹤所有人都在引用的最乾淨指數,選 VOO。這兩者之間沒有錯誤答案。

flowchart TD

A[VTI:美國全市場<br/>約4,000檔股票]

A --> B[VOO / IVV / SPY:S&P 500<br/>約500檔股票<br/>≈ VTI市值的80%]

A --> C[+ 約3,500檔中小型股<br/>≈ VTI市值的20%]

flowchart TD

A[VTI:美國全市場<br/>約4,000檔股票]

A --> B[VOO / IVV / SPY:S&P 500<br/>約500檔股票<br/>≈ VTI市值的80%]

A --> C[+ 約3,500檔中小型股<br/>≈ VTI市值的20%]

2.10 如何實際買進

整個流程就是這樣,只需要15分鐘:

就這樣。五個步驟,十五分鐘,你現在擁有美國最大500家公司的一份持股。 不需要看CNBC,不需要盯著投資組合,不需要為選股焦慮。

買下去之後,最重要的事是關掉app,停止查看。 市場每天都在漲跌。盯著每日波動,是造成投資人行為偏差的最大原因——在恐慌中賣出、在狂熱中追買。SPIVA研究顯示指數股票型基金策略能打敗大多數主動管理基金,這當中每一分長期報酬,都來自穿越雜訊持續持有,而不是來回交易。

2.11 三基金投資組合

對大多數讀者而言,以柏格推廣的風格建立一個三基金投資組合,真的就是整個投資組合的全部:

| 基金 | 代號 | 建議配置比例(30歲) |

|---|---|---|

| 美國全股市 | VTI | 60% |

| 國際全股市 | VXUS | 25% |

| 美國全債市 | BND | 15% |

pie showData

title "三基金投資組合(30歲範例)"

"VTI - 美國股票" : 60

"VXUS - 國際股票" : 25

"BND - 美國債券" : 15

pie showData

title "三基金投資組合(30歲範例)"

"VTI - 美國股票" : 60

"VXUS - 國際股票" : 25

"BND - 美國債券" : 15

關於債券配置比例,傳統的粗略經驗法則是:債券比例 ≈ 你的年齡 − 20,大約如此。30歲持有約10至15%的債券;65歲持有約45至55%的債券。教科書上的邏輯是,債券是壓艙石:股票跌時債券漲,降低投資組合的波動性,並在接近退休的幾年保護你免受股票50%最大回撤之苦——畢竟屆時你等不起十年來等它回本。

我有一點話要提前說清楚,即使在基礎課程中也要告訴你: 那套傳統邏輯是為一個已不復存在的世界所建立的。 「債券作為壓艙石」的框架假設了:(a)債券能提供高於通膨的實質殖利率,以及(b)股票下跌時債券會上漲。這兩個假設在2020年代都已經失效。 在各國政府靠印鈔票來支應龐大赤字的背景下(第一週,§2.2),以及中央銀行刻意將實質殖利率壓低至通膨以下(「金融壓制」),在通膨循環中持有長債基金根本不是壓艙石——而是購買力的緩慢流失。而在2022年,股票和債券同時各跌約20%,這恰恰是60/40股債配置本該保護你免遭的情境。 因此,請把上表中的債券配置視為教科書的起點,本課程其餘部分將會挑戰它。我們之後會回來討論在貨幣寬鬆時代,究竟什麼才真正扮演壓艙石的角色: - 第五週(債券) 深入剖析債券的本質、歷史上避險功能奏效的原因,以及它失效的條件。 - 第六週(黃金與原物料) 介紹另一種抗通膨工具——黃金在人類有史以來每一種貨幣體制中都是價值儲存手段,2020年代持有黃金的理由遠比持有長存續期間債券更為充分。 - 第47週(尾部風險避險) 以及 第五級整體內容 會從頭重新建構投資組合的安全端,採用現金/短存續期間國庫券、黃金,以及長波動性選擇權結構的組合,而非傳統的長存續期間債券部位。 就你今天建立的基礎投資組合而言,三基金模板沒有問題,而且比完全不投資要好得多。只是要了解,債券這個部分是這份投資組合中「保存期限」最短的,我們之後還會回來替換它。

這整個投資組合的混合總費用率:每年大約0.04%。 也就是說,10,000美元每年只需要四美元。而這是一個觸及所有主要資產類別、涵蓋全球的分散投資組合。

2.12 直到它失效為止——一個懸念

我在這整章都在告訴你,指數股票型基金就是答案。最後我想說明一個保留條件,這樣我才是個誠實的老師,而不是推銷員。

買進持有的被動式管理指數策略,在過去40年——大約從1980年代初期以來——表現非常出色。 它之所以奏效,是因為一系列特定條件同時存在:工作年齡人口多於退休人口、每個薪資週期機械性地買入;利率持續下降;美元的儲備貨幣地位;全球化;以及2008年以後聯準會每當金融情勢過度緊縮時都會出手干預。

這些順風沒有任何一個能保證會永遠持續。

當人口結構翻轉來臨——當嬰兒潮世代從淨買入者(資產累積期)轉變為淨賣出者(資產提領期)——過去40年持續抬升指數的那條機械性資金管道,就可能反向運作。被動式基金並非自主運作的;它們取決於終端投資人是在持續投入還是在提領資金。一個在上漲時由對價格不敏感的資金流主導的市場,在下跌時同樣會受到對價格不敏感的資金流所衝擊。

這不是預測指數明天就會失效。這是誠實地承認,「它有效了40年」並不等於「它將永遠有效」。

對你而言,在今天建立你的第一個投資組合時:指數股票型基金是正確答案。 建立好基礎,讓每月自動轉帳運作起來,在你學習課程其餘部分的這幾年間讓它持續複利增長。

關於指數何時以及為何可能失效、以及屆時你應該轉向什麼——這是我們在本課程其餘部分逐步建構的內容:

- 第23週(因子投資) 介紹純粹市值加權指數化之外的第一批替代選擇——價值、動能、品質、低波動性傾斜,這些因子在歷史上捕捉到了市值加權指數所遺漏的報酬。

- 第43週(主動式管理) 深入探討何時主動式管理確實值回票價,何時不值。

- 第五級(第47至52週) 是我們真正建構「槓鈴」投資組合形態之處——一端是高確信度的安全資產,另一端是不對稱的投機部位,廣泛市值加權核心被刻意移除。那是進階形態,建立在第2至46週的所有內容之上。

但要明白,「買進持有指數」是一種依賴特定環境條件的策略,它在一個特定的40年時間窗口中奏效了。我們之後還會回來探討那個窗口關閉之後會發生什麼。現在,有這個基礎就夠了。

3. 常見迷思

迷思一:「指數基金只適合初學者。」

指數基金和指數股票型基金被主權財富基金、大學捐贈基金、退休基金和億萬富翁廣泛使用。CalPERS——全球最大退休基金之一——就執行大規模的指數基金授權。華倫.巴菲特,史上最著名的主動投資者,在2008至2017年間公開打賭100萬美元,賭一檔S&P 500指數基金將打敗一籃子精選避險基金,並以懸殊差距獲勝。指數化投資不是初學者的選項;它是理性選擇的結果,恰好也是最簡單的選項。

迷思二:「一分錢一分貨——費用越高代表管理越好。」

在幾乎所有其他消費品類別中,這是對的。但在投資領域,這個關係是相反的。 晨星公司橫跨資產類別和數十年的研究顯示,費用率是預測未來基金表現最佳的單一指標——比過去報酬更好、比星級評等更好、比基金經理人任期更好。費用越高→預期未來報酬越低。便宜的基金,平均而言,就是更好的基金。

迷思三:「但我的理財顧問推薦了一檔主動管理基金。」

許多理財顧問靠銷售特定基金賺取佣金——有時是公開的,但更多時候是隱藏在你永遠看不到的不透明收益分潤安排之中。他們的誘因是推薦讓他們賺最多的產品,而不是讓你複利成長最多的產品。永遠要問:「你是純收費制的信任義務顧問嗎?你從任何推薦給我的產品中獲得的完整報酬是什麼?」 如果他們不是,或是無法或不願以書面回答,就離開。

迷思四:「指數基金在市場下跌時無法保護你。」

沒錯——它們確實不能。它們本來也不該這樣。指數在市場下跌時跟著跌。正確的比較不是「指數 vs. 現金」,而是「指數 vs. 主動管理基金」。2008年S&P 500下跌約37%;美國主動管理股票基金的平均跌幅約為39%。主動管理基金在崩盤時並沒有保護你,平均而言它們讓跌幅更深。在市場下跌時的保護,來自你的資產配置(股票、債券、現金各佔多少)以及你的行為(不要在恐慌中賣出),而不是來自你選擇了哪一檔基金。

迷思五:「我應該選擇過去五年表現最好的基金。」

這是散戶投資人最常犯、也最昂貴的錯誤。表現頂尖的基金會均值回歸。 S&P的持續性研究,十年又十年地重複顯示,排名前四分之一的基金中,五年後仍維持前四分之一的不到十分之一。過去績效不能預測未來績效;每份基金公開說明書底部的那句警語不是法律套話,而是每個人都視而不見的真實陳述。追逐過去的贏家,在預期報酬上,比隨機選擇還要差。

迷思六:「SPY和VOO追蹤的是同樣的東西,所以買哪一檔無所謂。」

它們確實追蹤同一個指數。但費用不同。SPY收取0.09%;VOO收取0.03%。一個持有500,000美元、持有30年的投資組合,這0.06%的差距複利下來,大約是超過25,000美元的財富損失。 SPY唯一的結構性優勢是交易流動性,這只對移動大量資金的法人機構或當沖交易員有意義——對買進持有的投資者沒有意義。對長期持有者而言,VOO或IVV在費用上永遠優於SPY。

迷思七:「我需要分散持有許多不同的指數基金。」

像VTI這樣的單一全市場基金本身就持有約4,000檔股票。加上VXUS又給你另外約7,000檔國際股票。兩檔指數股票型基金就涵蓋了全球各主要經濟體約11,000檔股票——在股票層面上已沒有任何進一步分散投資的空間。 持有10檔以上的指數股票型基金,通常只會造成重疊(同樣的蘋果、微軟和Nvidia以不同比重出現在多檔基金中),以及一種虛假的分散感。兩到三檔基金就夠了。超過五檔通常是混亂的表現,而非精明的表現。

迷思八:「指數基金很危險,因為你無法避開爛公司。」

指數基金確實持有會倒閉的公司。2001年安隆崩潰時,它在S&P 500中約佔0.7%——抽象地看很痛,但對投資組合毫無影響。其他499家公司繼續複利增長。指數內部的分散投資——數百甚至數千檔個股,沒有任何一檔的比重大到足以獨自毀掉你——就是保護所在。 一個恰好重倉安隆的集中持股選股人,在那個部位上血本無歸。指數投資者只損失了0.7%。

迷思九:「終身壽險是好的投資工具,因為它的現金價值免稅增長。」

它並不是,而現金價值的說詞正是這個產品的銷售話術。終身壽險現金價值的實際報酬,扣除業務員佣金、解約費用表,以及分層的年費之後,通常只有年化2至4%,而同期你在指數股票型基金中可能賺到7至10%。為了真正的身故保障需求而購買定期壽險,然後將定期壽險保費與終身壽險保費之間的差額投入指數股票型基金。 這就是教科書上的「買定期、投差額」策略。在幾乎所有現實情境中,這個策略都勝出;業務員之所以永遠不會推薦它,正是因為這樣他們就賺不到佣金。

4. 問答

Q1:指數股票型基金究竟是什麼?它和股票有什麼不同?

指數股票型基金(Exchange-Traded Fund,ETF)是將一籃子證券打包成單一工具,像股票一樣在交易所交易。買進一股VOO,就等於按比例擁有S&P 500所有500家公司的一小部分。股票代表單一公司;指數股票型基金代表一個定義好的一籃子資產。 交易機制相同——有代號、有即時報價、在交易時間內可以買賣——但你能立即獲得分散投資的效果。

Q2:VOO、VTI還是SPY——選哪一檔?

對長期買進持有者而言:VOO或VTI,費用率均為0.03%。VOO=S&P 500(約500檔個股);VTI=整個美國市場(約4,000檔個股)。兩者報酬幾乎相同,因為S&P 500市值約佔美國市場的80%。選哪一檔都好。SPY是給交易員的,不是給投資者的——和VOO相同的曝險,但費用是3倍。

Q3:我的投資組合中有多少比例應該是指數股票型基金?

對大多數在20至40歲建立第一個投資組合的讀者而言:股票部位中的80至100%應配置於廣泛市場指數股票型基金。股票與「安全資產」之間的確切比例取決於年齡和風險承受度:

| 年齡 | 股票比例 | 安全資產比例 |

|---|---|---|

| 20–35歲 | 80–90% | 10–20% |

| 35–50歲 | 70–80% | 20–30% |

| 50–65歲 | 50–70% | 30–50% |

| 退休後 | 30–50% | 50–70% |

關於用「安全資產」而非「債券」的說明: 股票部位的教科書壓艙石歷來是債券配置,其假設是債券在股票下跌時會上漲。如§2.11所述,這個假設在2020年代已經失效——2022年股票和債券同步下跌,而在金融壓制下債券的實質殖利率也不再高於通膨。「安全資產」這個部位因此應被理解為一籃子與股票市場不相關(或負相關)的資產,而不僅僅是債券。 傳統債券配置是其中一個組成部分,但現代的安全資產部位還包括短存續期間國庫券和現金等價物、黃金及其他貨幣性金屬(第六週),以及在更進階的層面——長波動性選擇權結構和尾部風險避險覆蓋(第47週,第五級)。對你今天建立的第一個投資組合而言,像BND這樣的廣泛債券指數股票型基金是合理的起點;本課程其餘部分會教你如何隨著進步去替換和補充它。

在股票配置中,典型的比例是約70%美國(VTI)、30%國際(VXUS)。

Q4:費用率vs.銷售手續費——有什麼不同?

費用率是每年從基金資產中每日扣除的費用。0.03%乘以10,000美元等於每年3美元。銷售手續費是你買入(前收型)或賣出(後收型)時一次性收取的佣金。一筆10,000美元申購若收取5%前收手續費,就意味著500美元立刻消失,實際投入的只有9,500美元。現代指數股票型基金不收銷售手續費。 任何你在考慮的基金若收取手續費,幾乎可以肯定不值得買。

Q5:如果90%的主動管理基金輸給指數,為什麼主動型基金還存在?

因為它們對基金公司來說獲利豐厚。 一檔規模100億美元的基金,以1%費用率計算,每年坐收1億美元的費用,不管績效好壞。投資人輸給指數,對投資人是壞事,但對基金公司來說是穩定的經常性收益生意。加上買CNBC廣告時段的行銷預算、分銷它們的銀行分行網絡、被付錢來銷售它們的理財顧問,以及投資人相信能言善道的基金經理人可以打敗大盤的心理——主動型基金業之所以持續存在,是因為它向價值鏈上的每個人付錢,就是不向你付錢。

Q6:指數基金可能歸零嗎?

理論上,只有當指數中的每一家公司同時破產才可能發生——那意味著整個美國經濟已經崩潰,屆時任何金融資產的價值都只是學術問題。實際上,歷史上最嚴重的廣泛指數最大回撤(1929至32年、2007至09年、2020年COVID閃崩)從高點到低點下跌了50至80%,但都在十年內回升至歷史新高。單一股票絕對可以歸零,而且已有許多例子。廣泛指數實際上不可能歸零。 這種不對稱性,正是分散投資奏效的根本原因。

Q7:國際指數基金——我也應該持有嗎?

大多數合理的資產配置都包含一定的國際曝險。美國在全球股票市場市值中約佔60%;其餘40%分布在歐洲、日本、新興市場及其他地區。國際分散投資可以降低投資組合波動性,因為各地區市場並非完全同步。VXUS(Vanguard國際全股市指數股票型基金),費用率0.07%,單一基金涵蓋已開發和新興市場約7,000檔個股。常見的粗略比例是 70%美國(VTI)、30%國際(VXUS)。

Q8:什麼是定期定額投資?我應該用它來投資指數股票型基金嗎?

定期定額投資(Dollar-Cost Averaging,DCA)=不管市場如何,以固定金額按固定頻率投資。每個月投入500美元,不管市場在做什麼。價格低時,500美元買到更多股份;價格高時,500美元買到較少股份。結果是平均成本略低於該期間的簡單平均市場價格,加上更重要的行為面好處:你在那些令人害怕的月份仍持續投資,而不是等待那個「感覺永遠不對」的「正確時機」。 對靠薪資收入投資的人來說,定期定額本來就自動發生了。對於手上有一筆錢的人,學術研究結果不一——歷史上,一次性投入的表現平均而言略優於定期定額(因為市場多數時間是上漲的),但定期定額在心理上更容易堅持。

Q9:指數基金有配發股利嗎?

有。指數中的公司向基金配發股利,基金收取後每季分發給持有人。VOO目前的股利殖利率約為1.3至1.5%。大多數券商允許你開啟DRIP(股利再投資計畫),自動將每次收到的股利用於買進同一檔基金的更多股份。幾十年下來,再投資的股利在股票總報酬中佔了相當大的比例——請預設開啟DRIP。

Q10:我聽說過「Smart Beta」或「因子」指數股票型基金——那和指數基金一樣嗎?

不完全是。傳統指數基金採用市值加權(公司越大,指數中的比重越高)。Smart Beta 或 因子指數股票型基金同樣是以規則為基礎、系統性再平衡——所以類似指數——但它們按市值以外的某個因子來加權:價值(便宜的基本面)、動能(近期強勢股)、品質(乾淨的資產負債表)、低波動性(無聊的股票)、小市值等等。費用率高於普通指數基金(通常為0.10至0.40%),因為再平衡規則更複雜,但仍比主動型基金便宜得多。因子投資是個重要的主題,我們在第23週深入介紹。 不過對於你的第一個投資組合而言,純粹的市值加權指數股票型基金是正確的起點。

Q11:我應該在指數股票型基金之外額外持有個股嗎?

如果你在某家公司或某個產業確實擁有持久的優勢——來自本職工作的領域專業知識、對你親身置身其中的行業的結構性洞見——那麼以一個小型「衛星」部位持有個股,搭配指數核心,是合理的。 常見的形態是80至90%配置在廣泛市場指數股票型基金,10至20%用於個別高確信度個股。你不應該做的是:因為在社群媒體上看到選股建議、因為品牌熟悉,或因為它上個月剛大漲而買進個股。SPIVA的90%統計數字套用在散戶選股上,遠比套用在專業基金經理人上更為殘酷——大多數散戶的個股投資組合表現都明顯落後於他們本可直接買進的指數。如果你無法用一句話清楚說明為什麼這檔股票相對其基本面被低估,那你就沒有優勢——你只有一個看法。有看法並無不妥;只是不要把它按照優勢的規模來配置。

Q12:我一直聽說指數「集中在大型科技股」——這是個問題嗎?