Week 32: Duration and Convexity — Bond Price Sensitivity Beyond Macaulay

1. Why This Is Important

In Week 5 you learned that a bond is four numbers and a calendar, and that price is just discounted cash flow. In Week 18 you learned that the discount rate is the universal denominator of finance. In Week 31 you learned to read the curve. This week you learn the verb that connects those nouns: how much.

How much does my bond fund lose when the 10-year yield jumps 50 bps? How much does my pension liability move when the curve flattens? How much of a TLT drawdown is "normal" versus "regime change"? These are not abstract questions. They are the daily P&L of every fixed-income position on earth, and they are answered by two numbers — duration and convexity — calculated from the bond contract you already know.

You need to internalise four things from this lesson.

cash-flow-weighted average time until you get your money back, which equals the elasticity of price to yield. A 10-year coupon bond has a duration around 8, not 10. A 30-year zero-coupon bond has a duration of exactly 30. Confusing duration with maturity is the single most common mistake in fixed income, and it cost a generation of "10-year Treasury" buyers in 2022 the chance to measure their own risk before the move.

small yield moves, the linear duration approximation is fine. For large moves (the 2022 yields-tripling type of move), convexity adds back the curvature you've been ignoring. On a 30-year Treasury, ignoring convexity over a 300 bps move misstates the P&L by several percentage points. Convexity is also positive for straight bonds — a free asymmetry in the holder's favour, which gets paid for in lower yields on the long end.

single-number "modified duration: 6.2 years" is a portfolio summary, not a hedging tool. Real fixed-income desks decompose duration along the curve — 2-year KRD, 5-year KRD, 10-year KRD, 30-year KRD — and hedge each bucket separately because the curve does not move in parallel. Twists, flatteners, and steepeners are the daily reality.

the dog.** TLT, the 20-year-plus Treasury ETF with a modified duration around 17, fell about 33% in 2022 — a worse calendar year than the S&P 500 in 2008. The bonds did exactly what their duration said they would do. The investors — many of whom thought "Treasuries are safe" — got blindsided because they never looked up their own duration. The 40-year tail of falling yields had wagged the entire risk-perception dog.

2. What You Need to Know

2.1 Macaulay Duration — The Weighted Average Maturity

Frederick Macaulay defined duration in 1938 as the weighted average time until a bond's cash flows arrive, where each weight is the present value of that cash flow as a share of the bond's price:

$$ D_{\text{Mac}} \;=\; \frac{1}{P} \sum_{t=1}^{m N} \frac{t}{m} \cdot \frac{C_t}{(1+y/m)^{t}} $$

Three properties follow immediately from this formula.

- **A zero-coupon bond's Macaulay duration equals its maturity

- A coupon bond's duration is strictly less than its maturity.

- Higher coupon -> lower duration. More cash arrives early, so

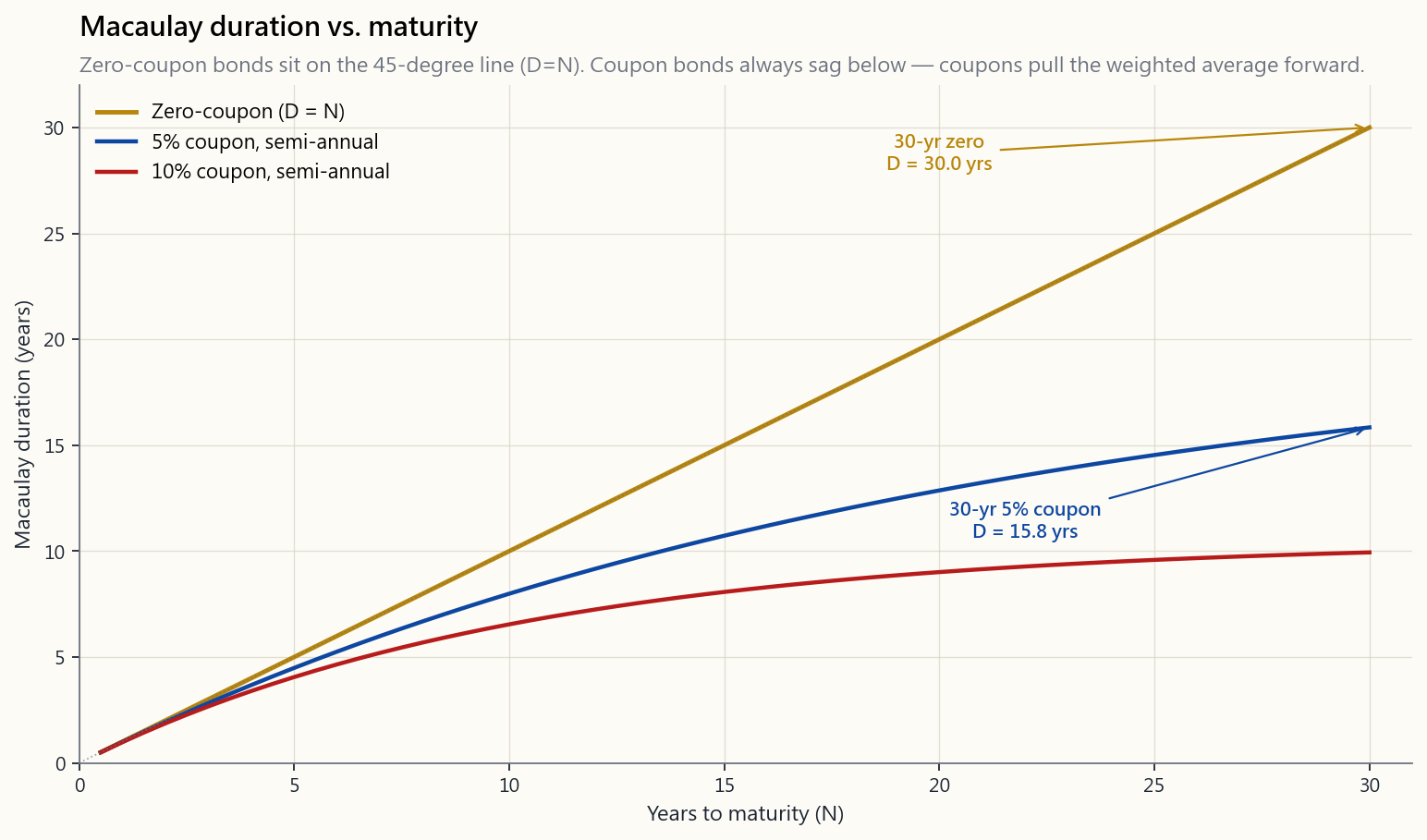

week32_duration_curve.png shows three duration curves stacked

inside the same maturity axis: the 45-degree line is zero-coupon, the 5%-coupon curve sags below it, and the 10%-coupon curve sags further still.

Macaulay's units are years. That's the only number you can describe to a non-quant friend without losing them in calculus. But for hedging P&L, we want a different unit: percent price change per percent yield change. That is modified duration.

2.2 Modified Duration — Price Sensitivity in Percent

Modified duration is Macaulay duration divided by one period of yield compounding:

$$ D_{\text{mod}} \;=\; \frac{D_{\text{Mac}}}{1 + y/m} $$

Why this divisor? Because it converts "weighted average time" into the linear price-yield slope:

$$ \frac{\Delta P}{P} \;\approx\; -\,D_{\text{mod}} \cdot \Delta y $$

Read it out loud: *for a small yield move $\Delta y$, the percentage price change is about minus modified duration times the yield move.* A 10-year Treasury at 4% with $D_{\text{mod}} = 8.1$ years loses about 8.1% of its price for each 1% rise in yield, and gains 8.1% for each 1% fall. The minus sign is the inverse price-yield relationship from Week 5, now quantified.

Three working numbers worth memorising for April 2026:

- 2-year T-note, $D_{\text{mod}} \approx 1.9$. A 50 bps move moves

- 10-year T-note, $D_{\text{mod}} \approx 8.1$. A 50 bps move moves

- 30-year T-bond, $D_{\text{mod}} \approx 17.0$. A 50 bps move moves

Same yield curve, three very different sensitivities. This is why "I own Treasuries" is not a risk statement. The maturity matters.

2.3 Effective Duration — When Cash Flows Aren't Fixed

Modified duration assumes the cash-flow schedule is fixed. That is true for vanilla Treasuries and investment-grade corporates. It is false for callable bonds, putable bonds, and the entire mortgage-backed securities (MBS) universe, where the cash flows themselves move with rates — homeowners refinance when rates fall, extend when rates rise.

For these "rate-dependent cash flow" bonds, duration must be measured numerically by shocking the curve up and down and remeasuring price:

$$ D_{\text{eff}} \;=\; \frac{P_{-} \;-\; P_{+}}{2 \cdot P_0 \cdot \Delta y} $$

where $P_-$ is the price after a downward parallel shock of $\Delta y$, $P_+$ is the price after an upward shock, and $P_0$ is today's price. For a vanilla Treasury, effective duration matches modified duration to several decimals. For a 30-year MBS, effective duration is much shorter than modified duration when rates fall (the prepay option kicks in) and much longer when rates rise (extension risk). That asymmetric profile is negative convexity, and it is the reason MBS portfolios behaved so badly in 2022 — they extended into the rate hike instead of contracting away from it.

2.4 Convexity — The Curvature Term

Duration is a tangent line. The price-yield curve is a curve. The gap between them is convexity. Taylor-expand price as a function of yield around the current yield $y_0$, keep two terms instead of one, and divide by price:

$$ \frac{\Delta P}{P} \;\approx\; -\,D_{\text{mod}} \cdot \Delta y \;+\; \tfrac{1}{2} \cdot C \cdot (\Delta y)^{2} $$

with convexity defined as the second derivative scaled by price:

$$ C \;=\; \frac{1}{P} \cdot \frac{d^{2}P}{d y^{2}} $$

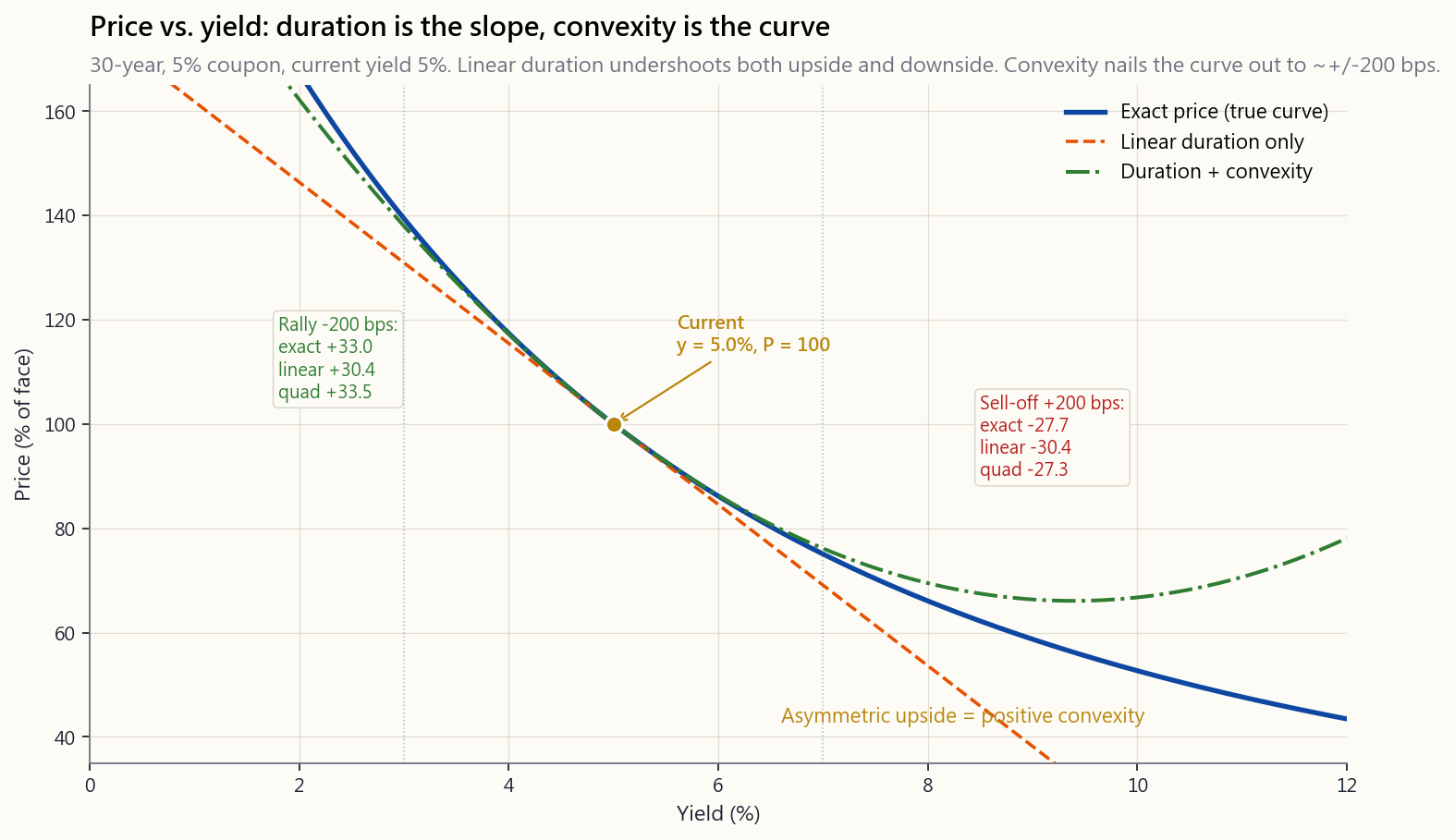

The image week32_convexity_payoff.png shows all three lines on top

of each other for a 30-year, 5%-coupon bond at 5% yield: the true

price-yield curve, the linear duration approximation, and the

duration + convexity quadratic. For a 100 bps move the duration

line is fine. For a 300 bps move (the 2022 type of move) the linear

approximation undershoots the gain on the rally side and overshoots

the loss on the sell-off side.

That asymmetry is the central feature: **for a straight bond, convexity is always positive, and it always works in the holder's favour**. A 100 bps rally produces a slightly bigger price gain than a 100 bps sell-off produces in price loss. The market knows this, which is why long-bond yields embed a small "convexity discount" relative to where pure expectations would put them.

2.5 Key-Rate Durations — The Curve Doesn't Move in Parallel

The single number $D_{\text{mod}} = 8$ assumes a parallel shift — every point on the curve moves by the same amount. In reality the curve twists. Short rates move on Fed policy. Long rates move on inflation expectations and term premium. The 2022 sell-off was a bear flattener (short rates up faster than long); the 2024 rally was a bull steepener (long rates down faster than short). Neither is parallel.

Key-rate duration (KRD) decomposes total duration into the contribution from each maturity bucket. Standard buckets are 3M, 2Y, 5Y, 10Y, 30Y. For a 10-year bullet Treasury, almost all of the duration sits in the 10Y bucket. For a 30-year MBS, duration is spread across 5Y, 10Y, and 30Y buckets because the prepay option makes the effective cash flow date sensitive to multiple parts of the curve. A bond fund manager hedging a portfolio doesn't short "Treasury duration" — they short specific futures contracts (TU at 2Y, FV at 5Y, TY at 10Y, US at 30Y) sized by KRD bucket. That is how professionals actually run a duration-neutral book.

For the retail investor: don't memorise KRDs. Just know that when your bond ETF prospectus reports a single duration number, it has already collapsed five-or-more dimensions into one, and that collapse is wrong by several percent of NAV in any non-parallel move. If you own a barbell (Week 31's barbell strategy), your KRD profile is fundamentally different from a bullet of the same total duration.

2.6 The 2022 TLT Drawdown — Duration Risk Made Visible

iShares 20+ Year Treasury Bond ETF (TLT) is the canonical long-bond proxy. Its modified duration sits around 17 years. In 2022 the 30-year Treasury yield rose from about 1.9% to about 4.0%, a move of 210 bps. Linear duration predicts:

$$ \frac{\Delta P}{P} \;\approx\; -\,17 \cdot 0.0210 \;=\; -35.7\% $$

Convexity gives some back. With long-bond convexity around 350, $\tfrac{1}{2}\cdot 350 \cdot (0.021)^2 = +7.7\%$. Net prediction: about $-28\%$. TLT actually delivered roughly $-31\%$ on price plus about $+2\%$ in coupons, for a total return near $-29\%$. The formula nailed it within a percent.

Two things to take from this. First, the math worked — there was no market dysfunction, no failure of the model. Second, the people holding TLT did not do this calculation in advance. Many bought "Treasuries" expecting safety in a Fed hiking cycle, never having asked the question "what is my duration." The vol tail wagged the dog: a regime that had run for 40 years made everyone forget that long Treasuries can lose a third of their value in a year. Duration is the antidote — but only if you actually compute it before you buy.

**Horace's view — the 2022 failure was a portfolio-shape problem, not a bond-math problem.** My own read on why long bonds did so much damage that year is that they were sitting inside what most people called the "diversified core" — the bond half of a 60/40, the long-duration sleeve of a target-date fund, the "safe" allocation in a balanced portfolio. The whole point of holding them there was that they were supposed to hedge the equity drawdown. Instead they correlated to it and added to it, because they were never genuine safety to begin with — they were a leveraged duration bet that worked for 40 years and then didn't. In the barbell shape I run now, the safety end is short-duration cash and bills plus gold, not long Treasuries. Long Treasuries, if I want them at all, sit on the asymmetric end as a specific rates trade with a thesis behind it, not as the portfolio's pillow. The diversified core had quietly become its own concentration risk — a concentrated bet on the 40-year disinflationary regime — and 2022 was the year that concentration printed.

2.7 Putting Duration to Work — Three Practical Rules

the money in 5 years, hold bonds with duration around 5. The reinvestment-rate risk and price risk cancel each other out roughly at the duration horizon — this is immunisation, the foundation of pension and insurance bond management.

moves.** For yield changes within +/-50 bps, linear duration is accurate enough. Beyond that, use the convexity-corrected quadratic. Beyond +/-200 bps, reprice the bond directly from cash flows — the approximation breaks down. The interactive lab below lets you watch all three predictions side by side as you slide the rate shock.

wall.** Open the prospectus, find effective duration, write it down. A 50 bps Fed surprise on Wednesday afternoon will cost you that number times one half percent. If that number scares you, shorten the fund. If not, you have the right ballpark for your fixed-income sleeve.

3. Common Misconceptions

bonds. Coupon bonds are always shorter-duration than their maturity.

in years (it's the semi-elasticity), and the product of $D_{\text{mod}}$ with $\Delta y$ (in decimal) gives the percent price change.

bps, dangerously false for +/-300 bps. The 2022 long-bond move would have been mispriced by 4-7 percentage points without convexity.

holder more yield in normal regimes — that's why MBS yield more than Treasuries. The "bad" only shows up in extreme moves. You're being paid for the option you wrote.

credit-safe. Their *price-risk profiles are completely different* — a 2-year T-note and a 30-year T-bond are almost different asset classes from a duration standpoint.

yields. As yields rise, modified duration falls (the bond's effective horizon shortens). The number on your prospectus is a snapshot, not a constant.

maturities."** No — it's the dollar-weighted average of holdings' modified durations, which is shorter than the maturity average for any coupon-paying portfolio.

False for callable corporates, MBS, and any bond where the issuer or the underlying borrower holds a prepay option.

is duration math too — a stock with cash flows growing forever has a much longer "equity duration" than a mature dividend payer, which is why high-multiple growth stocks crashed harder than value in 2022.

Twists, steepeners, flatteners, and bull/bear variants of each are the normal regime. Single-number duration only describes parallel-shock P&L.

4. Q&A Section

Q1: Why divide Macaulay by $(1+y/m)$ to get modified duration? Macaulay is in time units (years). Modified is the elasticity of price to yield — i.e., $-\frac{dP/dy}{P}$. A bit of calculus on the present-value formula shows the algebraic relationship is exactly $D_{\text{Mac}}/(1+y/m)$. You can also see it as a small discrete-compounding correction: at $y=0$, Macaulay equals modified; at higher yields they diverge.

Q2: How do I find the duration of my bond ETF? Check the fund company's website. iShares, Vanguard, and SPDR all publish "effective duration" prominently in fund characteristics. Do not confuse it with "average maturity." For TLT in April 2026, effective duration is around 16.7. For BND (total-bond market), about 6.3. For SHV (1-3 month T-bills), about 0.1.

Q3: Why do long bonds have positive convexity? The price-yield function $P(y)$ is a sum of $1/(1+y)^t$ terms. Each term is convex in $y$ (positive second derivative), and the longer the time $t$, the more convex. Long bonds amplify this curvature. Mathematically, convexity scales roughly with the square of duration, which is why convexity matters disproportionately at the long end.

Q4: What's a typical duration target for a retiree? There's no single answer, but the common pension-style rule is to match portfolio duration to your average liability date. A retiree with a 15-year horizon could justify intermediate (5-7 year) bond duration; younger savers with longer horizons can hold longer duration without it being inappropriate. Most "lifecycle" target- date funds default to 5-7 year duration in the bond sleeve and shorten gradually with age.

Q5: Did anyone make money on the 2022 bond move? Yes — anyone short long-duration Treasuries via TLT puts, ZROZ shorts, or paying-fixed in the swaps market. Several macro hedge funds (Brevan Howard, Element Capital) had banner years. The informational content was free (the Fed had told the market it would hike); the willingness to position against a 40-year trend was rare.

Q6: How does convexity get priced into long bond yields? The "convexity discount" — long bonds yield slightly less than pure expectations would say, because the holder is getting positive asymmetry for free. The discount is small (5-15 bps at the 30-year in normal regimes) but real. Inverse-floaters and other high-convexity instruments trade at noticeably wider discounts to fair-yield models.

Q7: What's "DV01" and how does it relate to duration? DV01 (or PV01) is the dollar price change for a 1 bps yield move: $\text{DV01} = D_{\text{mod}} \cdot P \cdot 0.0001$. It's how fixed-income desks size positions in dollar terms. A trader who "is long $1M DV01" makes/loses $1M per 1 bps move in their benchmark yield.

Q8: How do I hedge a bond portfolio's duration? Sell Treasury futures sized by DV01. The TY (10-year futures) contract has a DV01 around $80; selling enough TY contracts to match your portfolio's DV01 leaves you duration-neutral. For non-parallel shifts you'd ladder the hedge across TU/FV/TY/US contracts using key-rate DV01s.

Q9: Does duration apply to TIPS the same way? Yes, but to real yields, not nominal. TIPS modified duration is the sensitivity of price to real-rate moves. A 10-year TIPS has real duration around 8.5 — about the same number as a nominal Treasury — but it's measuring exposure to a different rate. In 2022 nominal yields exploded but real yields exploded more, which is why TIPS lost almost as much as nominals.

Q10: How does duration apply to equities? Stocks have effective duration too — measured by how price responds to discount-rate moves. High-multiple growth stocks (cash flows far in the future) have equity durations of 25+, while dividend-paying utilities are around 10-15. The 2022 Nasdaq drawdown wasn't a "tech bubble" so much as a duration repricing — the same Taylor expansion at work, just on equity cash flows.

**Q11: What's the difference between effective duration and option-adjusted duration?** Effective duration shocks the yield and remeasures price. Option-adjusted duration (OAD) shocks the yield curve in a model that accounts for embedded options (calls, prepay, etc.). For an MBS, OAD differs from modified duration because the prepay option shortens the effective cash flows. Same idea, more precise machinery.

Q12: How do I use the lab below? Slide maturity to see duration grow roughly linearly. Slide coupon to see duration shrink as more cash arrives early. Slide the rate shock and watch the three price predictions diverge — exact, linear- duration-only, and duration+convexity. The convexity-corrected prediction tracks exact almost perfectly out to +/-200 bps; beyond that, even quadratic Taylor breaks down and you should reprice from cash flows directly.

第三十二週:存續期與凸性——債券價格敏感性的深層解讀

1. 為何此課題至關重要

在第5週,你學到債券是四個數字與一份日曆,而價格不過是現金流折現。在第18週,你學到折現率是金融的萬能分母。在第31週,你學會解讀收益率曲線。本週你將學到連接這些概念的動詞:多少。

當10年期收益率急升50個基點,我的債券基金會損失多少?當收益率曲線趨平,我的退休金負債會變動多少?TLT的哪程度回撤屬於「正常」,哪程度代表「制度轉變」?這些並非抽象問題。它們是全球每個固定收益持倉的每日損益,而答案由兩個數字給出——存續期與凸性——均從你已熟悉的債券合約中計算而來。

本課需要你牢記四件事。

2. 你需要掌握的內容

2.1 麥考利存續期——加權平均到期期限

Frederick Macaulay於1938年將存續期定義為債券現金流到達的加權平均時間,每個權重為該筆現金流的現值佔債券價格的比例:

$$ D_{\text{Mac}} \;=\; \frac{1}{P} \sum_{t=1}^{m N} \frac{t}{m} \cdot \frac{C_t}{(1+y/m)^{t}} $$

從此公式可直接推導出三個性質。

- 零息債券的麥考利存續期恰好等於其到期期限。 由於只有一筆現金流發生在時間$N$,加權平均只有一個項目:$D_{\text{Mac}} = N$。30年期STRIPS的存續期在構造上即為30。

- 票息債券的存續期嚴格短於其到期期限。 中間的票息將加權平均拉向當下。一隻以面值交易的30年期5%票息債券,麥考利存續期約為15.4年——大約是債券名稱上那個到期期限數字的一半。

- 票息愈高,存續期愈短。 更多現金在早期到達,令加權平均向左移動。第32週圖片

week32_duration_curve.png展示了三條存續期曲線疊加在同一到期期限坐標軸上:45度線為零息債券,5%票息債券曲線在其下方彎曲,10%票息債券曲線彎曲得更低。

麥考利的單位是年。這是你在不讓人掉入微積分的情況下,能向非量化背景朋友描述的唯一數字。但若要對沖損益,我們需要另一個單位:每單位收益率變動的百分比價格變動。這便是修正存續期。

2.2 修正存續期——以百分比衡量的價格敏感性

修正存續期是麥考利存續期除以一個計息週期的收益率複利因子:

$$ D_{\text{mod}} \;=\; \frac{D_{\text{Mac}}}{1 + y/m} $$

為何有此除數?因為它將「加權平均時間」轉換為線性的價格-收益率斜率:

$$ \frac{\Delta P}{P} \;\approx\; -\,D_{\text{mod}} \cdot \Delta y $$

大聲讀出來:對於小幅收益率變動$\Delta y$,百分比價格變動約等於負的修正存續期乘以收益率變動。 一隻10年期國債,收益率4%,$D_{\text{mod}} = 8.1$年,收益率每升1%價格損失約8.1%,收益率每跌1%價格升約8.1%。負號體現了第5週的價格-收益率反向關係,如今已被量化。

以下是截至2026年4月值得記住的三個實用數字:

- 2年期短期國庫票據,$D_{\text{mod}} \approx 1.9$。50個基點的波動使價格變動約1%。

- 10年期中期國庫票據,$D_{\text{mod}} \approx 8.1$。50個基點的波動使價格變動約4%。

- 30年期長期國庫債券,$D_{\text{mod}} \approx 17.0$。50個基點的波動使價格變動約8.5%。

2.3 有效存續期——當現金流並非固定時

修正存續期假設現金流時程是固定的。這對普通國債及投資級公司債成立。但對可贖回債券、可回售債券以及整個按揭抵押證券(MBS)市場而言則不成立——這些工具的現金流本身會隨利率變動——屋主在利率下降時再融資,在利率上升時延長還款期。

對於這類「利率相關現金流」債券,存續期必須透過數值方法衡量,即對收益率曲線分別施加向上及向下的衝擊並重新計算價格:

$$ D_{\text{eff}} \;=\; \frac{P_{-} \;-\; P_{+}}{2 \cdot P_0 \cdot \Delta y} $$

其中$P_-$為收益率下移$\Delta y$後的價格,$P_+$為收益率上移後的價格,$P_0$為當前價格。對於普通國債,有效存續期與修正存續期可精確到小數點後幾位吻合。但對於30年期MBS,當利率下跌時(預付期權啟動),有效存續期遠短於修正存續期;當利率上升時,有效存續期則遠超修正存續期(延伸風險)。這種不對稱特性正是負凸性,也是MBS組合在2022年表現如此惡劣的原因——它們在加息週期中延伸,而非收縮以規避風險。

2.4 凸性——曲率項

存續期是一條切線。價格-收益率曲線是一條曲線。兩者之間的差距就是凸性。在當前收益率$y_0$附近對價格作為收益率的函數進行泰勒展開,保留兩項而非一項,然後除以價格:

$$ \frac{\Delta P}{P} \;\approx\; -\,D_{\text{mod}} \cdot \Delta y \;+\; \tfrac{1}{2} \cdot C \cdot (\Delta y)^{2} $$

其中凸性定義為按價格縮放的二階導數:

$$ C \;=\; \frac{1}{P} \cdot \frac{d^{2}P}{d y^{2}} $$

圖片week32_convexity_payoff.png展示了一隻30年期5%票息債券(當前收益率5%)的三條線疊加圖:真實價格-收益率曲線、線性存續期近似,以及存續期加凸性的二次曲線。對於100個基點的波動,存續期直線已足夠。但對於300個基點的波動(2022年式的波動),線性近似在反彈一側低估了收益,在拋售一側高估了損失。

這種不對稱性是核心特徵:對於直線型債券,凸性始終為正,且始終對持有人有利。100個基點的反彈帶來的價格升幅,略大於100個基點拋售造成的價格跌幅。市場深知此點,因此長債收益率中嵌入了小額「凸性折讓」,低於純粹預期理論所應達到的水平。

2.5 關鍵利率存續期——收益率曲線並非平行移動

單一數字$D_{\text{mod}} = 8$假設的是平行移動——曲線上每個點移動相同幅度。但現實中曲線會扭曲。短端利率受聯儲局政策驅動,長端利率受通脹預期及期限溢價驅動。2022年的拋售是熊市曲線趨平(短端升幅快於長端);2024年的反彈是牛市曲線趨陡(長端跌幅快於短端)。兩者均非平行移動。

關鍵利率存續期(KRD)將總存續期分解為各到期期限區間的貢獻。標準區間包括3個月、2年、5年、10年、30年。對於10年期子彈型國債,幾乎所有存續期集中於10年區間。而對於30年期MBS,存續期分散於5年、10年及30年區間,因為預付期權令有效現金流日期對曲線多個部分均敏感。管理投資組合的債券基金經理對沖時,並非沽空「國債存續期」,而是按關鍵利率存續期區間規模,沽出特定期貨合約(2年期TU、5年期FV、10年期TY、30年期US)。這才是專業人士實際管理存續期中性帳簿的方式。

對於散戶投資者:無需記住關鍵利率存續期的具體數字。只需知道,當你的債券交易所買賣基金說明書報告單一存續期數字時,已將五個或更多維度壓縮為一個,而這種壓縮在任何非平行移動中,誤差可達幾個百分點的資產淨值。若你持有槓鈴式組合(第31週的槓鈴策略),你的關鍵利率存續期特徵與相同總存續期的子彈式組合有根本差異。

2.6 2022年TLT回撤——存續期風險的顯現

iShares 20年以上期國庫債券交易所買賣基金(TLT)是長債的典型代表。其修正存續期約為17年。2022年,30年期國債收益率從約1.9%升至約4.0%,波動幅度為210個基點。線性存續期預測:

$$ \frac{\Delta P}{P} \;\approx\; -\,17 \cdot 0.0210 \;=\; -35.7\% $$

凸性補回部分。以長債凸性約350計算,$\tfrac{1}{2}\cdot 350 \cdot (0.021)^2 = +7.7\%$。淨預測:約$-28\%$。TLT實際錄得價格跌幅約$-31\%$,加上約$+2\%$票息,總回報約為$-29\%$。公式的預測誤差在1個百分點以內。

從中可得兩點啟示。首先,數學奏效——並無市場失靈,模型並無缺陷。其次,持有TLT的投資者事前並未進行這項計算。許多人在聯儲局加息週期中買入「國債」,期望獲得安全保障,卻從未問過「我的存續期是多少」。波動尾部搖動了整條狗:持續40年的制度令所有人忘記了長期國債在一年內可以損失三分之一價值。存續期是解藥——但前提是你在買入前實際計算過。

陳馬的觀點——2022年的失敗是投資組合形狀的問題,而非債券數學的問題。 我對長期國債那年造成如此巨大損害的解讀是:它們被安置在大多數人所稱的「分散化核心」之中——六四分配的債券半邊、目標日期基金的長存續期部分、均衡投資組合中的「安全」配置。持有它們的初衷正是對沖股票回撤。結果它們與股票同向移動並疊加了損失,因為它們從來就不是真正的安全資產——它們是一個發揮了40年效用然後失效的槓桿存續期押注。在我現在採用的槓鈴形狀中,安全端是短存續期現金及短期票據加黃金,而非長期國債。長期國債若我想持有,便放在不對稱端,作為有具體論據支撐的特定利率交易,而非作為投資組合的枕頭。分散化核心悄然變成了自身的集中風險——對40年通縮制度的集中押注——而2022年正是這種集中風險兌現的一年。

2.7 將存續期付諸實踐——三條實用規則

3. 常見誤解

4. 問答環節

問題1:為何麥考利除以$(1+y/m)$才得到修正存續期? 麥考利的單位是時間(年)。修正存續期是價格對收益率的彈性,即$-\frac{dP/dy}{P}$。對現值公式進行微積分運算,可得代數關係恰好為$D_{\text{Mac}}/(1+y/m)$。你也可以將其視為小幅離散複利修正:在$y=0$時,麥考利等於修正存續期;收益率愈高,兩者差距愈大。

問題2:如何查找我的債券交易所買賣基金的存續期? 查閱基金公司網站。iShares、Vanguard及SPDR均在基金特性欄目中顯著列出「有效存續期」。切勿與「平均到期期限」混淆。截至2026年4月,TLT的有效存續期約為16.7;BND(全債券市場)約為6.3;SHV(1至3個月短期國庫票據)約為0.1。

問題3:為何長債具有正凸性? 價格-收益率函數$P(y)$是$1/(1+y)^t$項之和。每一項對$y$均為凸函數(正二階導數),且時間$t$愈長,凸性愈強。長債放大了這種曲率。從數學上看,凸性大致與存續期的平方成正比,這正是凸性在長端發揮不成比例重要性的原因。

問題4:退休人士的典型存續期目標是多少? 沒有唯一答案,但常見的退休金式規則是將投資組合存續期與負債平均日期匹配。擁有15年投資期限的退休人士可合理持有中期(5至7年)債券存續期;投資期限更長的年輕儲蓄者持有更長存續期並非不當。大多數「生命週期」目標日期基金的債券部分預設存續期為5至7年,並隨年齡逐步縮短。

問題5:2022年的債券波動中有人賺錢嗎? 有——任何透過TLT認沽期權、沽空ZROZ或在掉期市場支付固定利率而做空長存續期國債的人。幾家宏觀對沖基金(Brevan Howard、Element Capital)錄得豐收年。信息成本為零(聯儲局早已告知市場將加息);在40年趨勢中逆向佈局的意願則極為罕見。

問題6:凸性如何反映在長債收益率中? 「凸性折讓」——長債收益率略低於純粹預期理論所示水平,因為持有人免費獲得正向不對稱性。折讓幅度不大(正常市況下30年期約為5至15個基點),但確實存在。反向浮動票息債券及其他高凸性工具相對於公允收益率模型的折讓則更為明顯。

問題7:「DV01」是什麼,與存續期有何關係? DV01(或PV01)是收益率移動1個基點時的美元價格變動:$\text{DV01} = D_{\text{mod}} \cdot P \cdot 0.0001$。這是固定收益交易台以美元金額計算倉位規模的方式。「持有100萬美元DV01長倉」的交易員,每當基準收益率移動1個基點即賺取或損失100萬美元。

問題8:如何對沖債券投資組合的存續期? 沽出按DV01計算規模的國債期貨。TY(10年期期貨)合約的DV01約為80美元;沽出足夠數量的TY合約以匹配投資組合的DV01,即可達至存續期中性。對於非平行移動,則需使用關鍵利率DV01,跨TU/FV/TY/US合約分散對沖。

問題9:存續期是否同樣適用於通脹掛鈎債券? 適用,但對應的是實際收益率,而非名義收益率。通脹掛鈎債券的修正存續期是價格對實際利率變動的敏感性。10年期通脹掛鈎債券的實際存續期約為8.5——與名義國債大致相同——但衡量的是對另一種利率的敞口。2022年名義收益率急升,但實際收益率升幅更大,這正是通脹掛鈎債券跌幅幾乎與名義債券相當的原因。

問題10:存續期如何適用於股票? 股票同樣具有有效存續期——以價格對折現率變動的反應衡量。高倍數增長股(現金流發生在遠期)的股票存續期可超過25年,而派息公用股約為10至15年。2022年納斯達克的回撤與其說是「科技泡沫」,不如說是存續期重新定價——相同的泰勒展開,只是應用於股票現金流。

問題11:有效存續期與期權調整後存續期有何區別? 有效存續期透過衝擊收益率並重新計算價格來衡量。期權調整後存續期(OAD)則在考慮嵌入式期權(贖回、回售、預付等)的模型中衝擊收益率曲線。對於按揭抵押證券,期權調整後存續期與修正存續期有差異,因為預付期權縮短了有效現金流。理念相同,機制更為精確。

問題12:如何使用以下實驗室? 滑動到期期限,觀察存續期大致線性增長。滑動票息,觀察存續期隨更多現金提前到達而縮短。滑動利率衝擊,觀察三種價格預測的偏差——精確值、僅限線性存續期,以及存續期加凸性。凸性修正預測在正負200個基點範圍內幾乎完美追蹤精確值;超出此範圍後,即使二次泰勒展開也會失效,此時應直接從現金流重新定價。

第三十二週:存續期間與凸性——超越馬考利的債券價格敏感度

1. 為什麼這很重要

在第5週,你學到一張債券就是四個數字加一份行事曆,而價格不過是現金流量折現。在第18週,你學到折現率是整個金融世界的共同分母。在第31週,你學會解讀殖利率曲線。這週你要學的,是連結這些名詞的動詞:多少。

當10年期殖利率跳升50個基點,我的債券基金會損失多少?當殖利率曲線趨平,我的退休金負債會移動多少?TLT的回撤有多少算「正常」,有多少算「制度轉變」?這些都不是抽象問題。它是全球每一個固定收益部位每天的損益,而答案就藏在兩個數字裡——存續期間與凸性——從你早已熟悉的債券合約就能算出來。

這堂課你需要內化四件事。

2. 你需要掌握的內容

2.1 馬考利存續期間——加權平均到期時間

Frederick Macaulay於1938年將存續期間定義為債券現金流量到達時間的加權平均,每個時間點的權重為該筆現金流量現值佔債券價格的比例:

$$ D_{\text{Mac}} \;=\; \frac{1}{P} \sum_{t=1}^{m N} \frac{t}{m} \cdot \frac{C_t}{(1+y/m)^{t}} $$

此公式立即衍生出三個性質。

- 零息債券的馬考利存續期間恰好等於其到期年限。 由於只有到期日$N$時才有一筆現金流量,加權平均只有一個項目:$D_{\text{Mac}} = N$。一張30年期的美國零息票債券(STRIPS)的存續期間在定義上就是30年。

- 附息債券的存續期間嚴格小於其到期年限。 中間的票面利率會將加權平均拉向現在。一張票面利率5%、按面值發行的30年期債券,馬考利存續期間約為15.4年——大約只有債券名稱所標示到期年限的一半。

- 票面利率越高→存續期間越短。 越多現金越早到達,加權平均就越往左移。第32週圖片

week32_duration_curve.png展示了三條存續期間曲線,疊放在同一個到期年限軸上:45度線是零息債券,5%票面利率曲線低於它,10%票面利率曲線再低一些。

馬考利的單位是年。這是你能在不讓非量化背景朋友陷入微積分的情況下,仍能描述清楚的唯一數字。但對於避險損益而言,我們需要另一種單位:每單位殖利率變動所對應的價格變動百分比。這就是修正存續期間。

2.2 修正存續期間——以百分比衡量的價格敏感度

修正存續期間是馬考利存續期間除以一個複利週期:

$$ D_{\text{mod}} \;=\; \frac{D_{\text{Mac}}}{1 + y/m} $$

為何是這個除數?因為它將「加權平均時間」轉換為線性的價格-殖利率斜率:

$$ \frac{\Delta P}{P} \;\approx\; -\,D_{\text{mod}} \cdot \Delta y $$

朗讀出來:對於小幅殖利率移動$\Delta y$,價格變動百分比約等於負的修正存續期間乘以殖利率移動。 一張10年期國庫券,殖利率4%,$D_{\text{mod}} = 8.1$年,殖利率每上升1%,價格損失約8.1%;每下降1%,價格上漲約8.1%。負號正是第5週所學的價格-殖利率反向關係,現在有了量化依據。

截至2026年4月,有三個實用數字值得記住:

- 2年期美國公債,$D_{\text{mod}} \approx 1.9$。50個基點的移動,價格約動1%。

- 10年期美國公債,$D_{\text{mod}} \approx 8.1$。50個基點的移動,價格約動4%。

- 30年期美國公債,$D_{\text{mod}} \approx 17.0$。50個基點的移動,價格約動8.5%。

2.3 有效存續期間——當現金流量並非固定時

修正存續期間假設現金流量時程是固定的。這對普通國庫券和投資等級公司債成立,對可贖回債券、可售回債券以及整個不動產抵押貸款證券(MBS)市場則不成立——在那些市場中,現金流量本身會隨利率移動:利率下跌時屋主提前還款,利率上升時屋主選擇延長。

對於這類「現金流量對利率敏感」的債券,存續期間必須以數值方式計算,方法是對殖利率曲線給予上下衝擊後重新計算價格:

$$ D_{\text{eff}} \;=\; \frac{P_{-} \;-\; P_{+}}{2 \cdot P_0 \cdot \Delta y} $$

其中$P_-$是殖利率下降$\Delta y$平行衝擊後的價格,$P_+$是上升衝擊後的價格,$P_0$是當前價格。對普通國庫券而言,有效存續期間與修正存續期間精確到小數點後數位都相符。對30年期MBS而言,利率下跌時(提前還款選擇權啟動),有效存續期間遠短於修正存續期間;利率上升時(延伸風險),有效存續期間則大幅拉長。這種不對稱的輪廓就是負凸性,也是2022年MBS投資組合表現如此糟糕的原因——它們在利率上升的過程中越拉越長,而非收縮。

2.4 凸性——曲率項

存續期間是切線。價格-殖利率曲線是一條曲線。兩者之間的落差,就是凸性。對價格以當前殖利率$y_0$為中心做泰勒展開,保留兩項而非一項,再除以價格:

$$ \frac{\Delta P}{P} \;\approx\; -\,D_{\text{mod}} \cdot \Delta y \;+\; \tfrac{1}{2} \cdot C \cdot (\Delta y)^{2} $$

其中凸性定義為二階導數除以價格:

$$ C \;=\; \frac{1}{P} \cdot \frac{d^{2}P}{d y^{2}} $$

圖片week32_convexity_payoff.png呈現了三條線疊加在一張30年期5%票面利率債券(殖利率5%)上:真實的價格-殖利率曲線、線性存續期間近似,以及存續期間加凸性的二次曲線。100個基點的移動,存續期間線尚可。300個基點的移動(2022年那種),線性近似會在反彈那側低估漲幅,在賣壓那側高估跌幅。

這種不對稱性是核心特徵:對於普通債券,凸性恆為正,且恆對持有人有利。殖利率反彈100個基點所帶來的價格漲幅,略大於殖利率上升100個基點所帶來的價格跌幅。市場知道這一點,因此長債殖利率相較於純粹預期理論所暗示的水準,嵌入了一小部分「凸性折價」。

2.5 關鍵利率存續期間——殖利率曲線不做平行移動

單一數字$D_{\text{mod}} = 8$假設的是平行移動——殖利率曲線上每個點移動相同幅度。現實中殖利率曲線是扭轉的。短端利率跟著聯準會政策走,長端利率跟著通膨預期和期限溢價走。2022年的賣壓是熊市趨平(短端利率上升幅度大於長端);2024年的反彈是牛市陡化(長端利率下降幅度大於短端)。這兩者都不是平行移動。

關鍵利率存續期間(KRD)將總存續期間分解至各個到期年限桶位的貢獻。標準桶位為3個月、2年、5年、10年、30年。一張10年期子彈型國庫券,幾乎全部的存續期間都集中在10年桶位。一張30年期MBS,存續期間分布在5年、10年和30年桶位,因為提前還款選擇權使有效現金流量日期對多段殖利率曲線均敏感。管理投資組合的債券基金經理避險時,不是單純放空「國庫券存續期間」——而是依KRD桶位規模,放空特定期貨合約(2年期TU、5年期FV、10年期TY、30年期US)。這就是專業人士實際進行存續期間中性操作的方式。

對散戶投資人而言:不需要記住KRD。只需知道,當你的債券指數股票型基金說明書報告單一存續期間數字時,它已將五個或更多維度壓縮成一個,而在任何非平行移動下,這個壓縮在淨值層面的誤差可達數個百分點。若你持有啞鈴型策略(第31週的啞鈴策略),你的KRD輪廓與相同總存續期間的子彈型策略在本質上是截然不同的。

2.6 2022年TLT回撤——存續期間風險的具象化

iShares 20年以上美國國庫券指數股票型基金(TLT)是長債的標誌性代理工具。其修正存續期間約為17年。2022年,30年期國庫券殖利率從約1.9%上升至約4.0%,移動了210個基點。線性存續期間預測:

$$ \frac{\Delta P}{P} \;\approx\; -\,17 \cdot 0.0210 \;=\; -35.7\% $$

凸性補回一些。以長債凸性約350計算,$\tfrac{1}{2}\cdot 350 \cdot (0.021)^2 = +7.7\%$。淨預測:約$-28\%$。TLT實際價格報酬約$-31\%$,加上約$+2\%$的票息,總報酬約為$-29\%$。公式的準確度在1個百分點以內。

從此案例可以得到兩個啟示。第一,數學是對的——市場沒有功能失調,模型沒有失效。第二,持有TLT的人事前並未做過這個計算。許多人買「國庫券」,期待在聯準會升息週期中尋求安全,卻從未問過「我的存續期間是多少」。波動率的尾部牽著整條狗跑:一個延續40年的制度讓所有人忘記,長期國庫券一年內可以損失三分之一的價值。存續期間是解藥——但前提是你在買入之前就算出來。

陳馬的觀點——2022年的失敗是投資組合形狀的問題,而非債券數學的問題。 我個人對於長債當年造成如此重大損害的解讀,是它們被放置在大多數人所謂的「多元分散核心」裡——60/40的債券那半邊,目標日期基金的長存續期間配置,均衡型投資組合的「安全」配置。持有它們的初衷,是它們應該要避險股票的回撤。然而它們反而與股票同向下跌並加劇損失,因為它們從來就不是真正的安全資產——它們是一個有效運作40年後失靈的槓桿存續期間賭注。在我現在所執行的啞鈴形狀中,安全那端是短存續期間的現金與短期公債,加上黃金,而非長期國庫券。若我確實想持有長期國庫券,它們坐落在不對稱那端,作為有特定論述支撐的利率交易,而不是投資組合的枕頭。所謂的多元分散核心,悄悄地變成了它自身的集中風險——對40年通縮制度的集中賭注——而2022年,就是那個集中程度被印證的一年。

2.7 將存續期間付諸實踐——三條實用法則

3. 常見的錯誤認知

4. 問答章節

Q1:為什麼馬考利除以$(1+y/m)$就得到修正存續期間? 馬考利的單位是時間(年)。修正存續期間是價格對殖利率的彈性——即$-\frac{dP/dy}{P}$。對現值公式做一點微積分,代數關係恰好是$D_{\text{Mac}}/(1+y/m)$。也可理解為一個小幅離散複利修正:在$y=0$時,馬考利等於修正存續期間;殖利率越高,兩者差距越大。

Q2:如何查詢我的債券指數股票型基金的存續期間? 查詢基金公司的官網。iShares、Vanguard與SPDR均在基金特性欄位顯著標示「有效存續期間」。請勿將其與「平均到期年限」混淆。截至2026年4月,TLT的有效存續期間約為16.7年;BND(全市場債券)約為6.3年;SHV(1至3個月美國國庫券)約為0.1年。

Q3:為何長債具有正凸性? 價格-殖利率函數$P(y)$是$1/(1+y)^t$項的求和。每一項對$y$都是凸函數(正的二階導數),時間$t$越長,凸性越大。長債放大了這種曲率。從數學上看,凸性大致與存續期間的平方成比例,這就是凸性在長端不成比例地重要的原因。

Q4:退休人士的典型存續期間目標是多少? 沒有唯一答案,但常見的退休金式規則是將投資組合存續期間與平均負債日期相匹配。一位擁有15年投資期間的退休人士,持有中期(5至7年)債券存續期間是合理的;儲蓄期間更長的年輕人可以持有較長存續期間,而不算失當。大多數「生命週期」目標日期基金預設債券配置為5至7年存續期間,並隨年齡逐漸縮短。

Q5:有人在2022年的債券移動中獲利嗎? 有——任何透過TLT買權、放空ZROZ或在利率交換市場付固定利率的人都獲利了。幾檔宏觀避險基金(Brevan Howard、Element Capital)當年業績亮眼。信息是公開的(聯準會早已告知市場將升息);願意逆40年趨勢布局的人,少之又少。

Q6:凸性如何反映在長債殖利率中? 「凸性折價」——長債殖利率略低於純粹預期理論所暗示的水準,因為持有人免費獲得了正的不對稱優勢。這個折價很小(正常制度下30年期約5至15個基點),但確實存在。反浮動利率票據及其他高凸性工具,在公允殖利率模型下的折價更為明顯。

Q7:「DV01」是什麼,它與存續期間的關係為何? DV01(或PV01)是殖利率移動1個基點時,債券的美元價格變動:$\text{DV01} = D_{\text{mod}} \cdot P \cdot 0.0001$。這是固定收益交易台以美元金額決定部位規模的工具。一位「做多100萬美元DV01」的交易員,基準殖利率每移動1個基點,就賺或賠100萬美元。

Q8:如何對債券投資組合的存續期間進行避險? 按DV01規模賣出國庫券期貨。TY(10年期期貨)合約的DV01約為80美元;賣出足夠數量的TY合約以匹配投資組合的DV01,即可實現存續期間中性。對於非平行移動,需使用關鍵利率DV01,分別在TU、FV、TY、US等合約上分層進行避險。

Q9:通膨連結債券(TIPS)的存續期間是否也適用相同方法? 是的,但針對的是實質殖利率,而非名目殖利率。TIPS修正存續期間衡量的是價格對實質利率移動的敏感度。一張10年期TIPS的實質存續期間約為8.5年——與名目國庫券大致相同——但它衡量的是對不同利率的暴露。2022年名目殖利率暴漲,但實質殖利率漲得更多,這就是為什麼TIPS的損失幾乎與名目債券一樣慘重。

Q10:存續期間如何適用於股票? 股票也有有效存續期間——以價格對折現率移動的反應來衡量。高倍數成長股(現金流量在遙遠未來才實現)的股票存續期間可達25年以上,而配息公用事業股約為10至15年。2022年那斯達克的回撤與其說是「科技泡沫」,不如說是一次存續期間的重新定價——同樣的泰勒展開式,只是作用在股票現金流量上。

Q11:有效存續期間與選擇權調整存續期間有何不同? 有效存續期間是衝擊殖利率後重新測量價格。選擇權調整存續期間(OAD)是在考量內嵌選擇權(買權、提前還款等)的模型中衝擊殖利率曲線。對MBS而言,OAD與修正存續期間不同,因為提前還款選擇權縮短了有效現金流量期間。概念相同,只是機制更精密。

Q12:如何使用下方的實驗室? 拖動到期年限,觀察存續期間大致線性增長。拖動票面利率,觀察存續期間如何隨更多現金提前到達而縮短。拖動利率衝擊,觀察三種價格預測如何分歧——精確值、純線性存續期間,以及存續期間加凸性。凸性修正後的預測在正負200個基點內幾乎與精確值貼合;超過此範圍,即使是二次泰勒展開式也會失效,應直接從現金流量重新計算價格。

第三十二周:久期与凸性——债券价格敏感性的深层解析

1. 为什么这一主题至关重要

第5周,你学到债券就是四个数字加一份日历,价格不过是现金流折现。第18周,你学到折现率是金融的万能分母。第31周,你学会了读懂收益率曲线。本周,你将学到连接这些概念的动词:变动多少。

当10年期收益率跳涨50个基点时,我的债券基金会亏损多少?当收益率曲线趋平时,我的养老金负债会移动多少?TLT的多大回撤算"正常",多大算"制度性转变"?这些问题并不抽象。它们是全球每一个固定收益头寸的日常盈亏,而答案正好由两个数字给出——久期与凸性——都可从你已掌握的债券合约中计算得出。

本课有四点核心,必须内化。

2. 需要掌握的核心内容

2.1 麦考利久期——加权平均到期时间

1938年,弗雷德里克·麦考利将久期定义为债券现金流到达时间的加权平均值,其中每个权重为该笔现金流的现值占债券价格的比重:

$$ D_{\text{Mac}} \;=\; \frac{1}{P} \sum_{t=1}^{m N} \frac{t}{m} \cdot \frac{C_t}{(1+y/m)^{t}} $$

由此公式直接推导出三条性质。

- 零息债券的麦考利久期恰好等于其到期期限。 由于只有一笔现金流发生在时间$N$,加权平均只有一项:$D_{\text{Mac}} = N$。30年期国债本息剥离券(STRIPS)的久期按构造即为30年。

- 附息债券的久期严格小于其到期期限。 中间的票息将加权平均拉向现在。一只票面利率5%、面值平价的30年期附息债券,其麦考利久期约为15.4年——大约只有债券名义到期期限的一半。

- 票息率越高,久期越短。 越多现金提前到达,加权平均越靠前。第32周图片

week32_duration_curve.png展示了三条久期曲线并列于同一到期期限坐标轴中:45度直线代表零息债券,5%票息曲线在其下方弯曲,10%票息曲线弯曲幅度更大。

麦考利久期的单位是年。这是你能向非量化背景的朋友解释而不陷入微积分的唯一数字。但对于对冲盈亏而言,我们需要另一种单位:每单位收益率变动所对应的价格百分比变化。这就是修正久期。

2.2 修正久期——以百分比衡量的价格敏感性

修正久期是麦考利久期除以一个计息周期的收益率复利因子:

$$ D_{\text{mod}} \;=\; \frac{D_{\text{Mac}}}{1 + y/m} $$

为何要除以这个因子?因为它将"加权平均时间"转换为线性的价格-收益率斜率:

$$ \frac{\Delta P}{P} \;\approx\; -\,D_{\text{mod}} \cdot \Delta y $$

大声读出来:对于小幅收益率变动$\Delta y$,价格百分比变化约等于负的修正久期乘以收益率变动量。 一只收益率4%、$D_{\text{mod}} = 8.1$年的10年期国债,每当收益率上升1%,价格约下跌8.1%;每当收益率下降1%,价格约上涨8.1%。负号体现了第5周所学的价格-收益率反向关系,如今已被量化。

截至2026年4月,以下三个实用数字值得熟记:

- 2年期国库券,$D_{\text{mod}} \approx 1.9$。收益率变动50个基点,价格变动约1%。

- 10年期国库券,$D_{\text{mod}} \approx 8.1$。收益率变动50个基点,价格变动约4%。

- 30年期国债,$D_{\text{mod}} \approx 17.0$。收益率变动50个基点,价格变动约8.5%。

2.3 有效久期——当现金流并非固定时

修正久期假设现金流计划是固定的。对于普通国债和投资级公司债而言,这是成立的。但对于可赎回债券、可回售债券以及整个抵押贷款支持证券(MBS)市场而言,这一假设是错误的——在这些品种中,现金流本身会随利率变动,因为房主在利率下降时提前还款,在利率上升时则延迟还款。

对于这类"利率依赖型现金流"债券,必须通过数值方法测量久期——分别对收益率曲线施加向上和向下的冲击,重新测量价格:

$$ D_{\text{eff}} \;=\; \frac{P_{-} \;-\; P_{+}}{2 \cdot P_0 \cdot \Delta y} $$

其中$P_-$为收益率下行冲击$\Delta y$后的价格,$P_+$为上行冲击后的价格,$P_0$为当前价格。对于普通国债,有效久期与修正久期精确吻合至小数点后数位。对于30年期MBS,当利率下降时(提前偿付期权触发),有效久期远短于修正久期;当利率上升时(延期风险),有效久期则远长于修正久期。这种不对称特征就是负凸性,也是2022年MBS投资组合表现如此糟糕的原因——它们在加息中不断延期,而非收缩。

2.4 凸性——曲率项

久期是切线。价格-收益率曲线是一条曲线。两者之间的差距就是凸性。将价格关于收益率$y_0$进行泰勒展开,保留两项而非一项,再除以价格:

$$ \frac{\Delta P}{P} \;\approx\; -\,D_{\text{mod}} \cdot \Delta y \;+\; \tfrac{1}{2} \cdot C \cdot (\Delta y)^{2} $$

其中凸性定义为经价格缩放的二阶导数:

$$ C \;=\; \frac{1}{P} \cdot \frac{d^{2}P}{d y^{2}} $$

图片week32_convexity_payoff.png将三条线叠加展示,对象为一只票面利率5%、当前收益率5%的30年期债券:真实价格-收益率曲线、线性久期近似,以及久期加凸性的二次曲线。对于100个基点的变动,久期直线足够精确。对于300个基点的变动(2022年那种量级),线性近似在收益率上行时会高估损失,在下行时会低估收益。

这种不对称性是核心特征:对于普通债券,凸性始终为正,且始终对持有人有利。收益率上行100个基点所造成的价格损失,略小于收益率下行100个基点所带来的价格收益。市场对此心知肚明,因此长债收益率相对于纯预期理论应有水平嵌入了小幅的"凸性折价"。

2.5 关键利率久期——收益率曲线并非平行移动

单一数字$D_{\text{mod}} = 8$假设的是平行移动——曲线上每一点移动相同幅度。现实并非如此,收益率曲线会发生扭转。短端利率随美联储政策变动,长端利率随通胀预期和期限溢价变动。2022年的抛售是熊市趋平(短端涨幅大于长端);2024年的反弹是牛市陡峭化(长端跌幅大于短端)。两者都不是平行移动。

关键利率久期(KRD)将总久期分解为每个到期期限段的贡献。标准期限段为3个月、2年、5年、10年、30年。对于10年期子弹型国债,几乎全部久期集中在10年段。对于30年期MBS,久期分布在5年、10年和30年段,因为提前偿付期权使有效现金流日期对收益率曲线多个部位均敏感。管理投资组合的债券基金经理对冲时,并非简单做空"国债久期"——而是按关键利率久期各段,分别通过相应期货合约(2年TU、5年FV、10年TY、30年US)进行规模匹配。这才是专业人士真正管理久期中性账簿的方式。

对于个人投资者:不必记忆关键利率久期。只需知道,当你的债券交易所交易基金招募说明书报告单一久期数字时,它已将五个或更多维度的风险压缩为一个,而在任何非平行移动下,这种压缩会带来数个百分点净值的误差。如果你持有哑铃型组合(第31周的哑铃策略),其关键利率久期结构与总久期相同的子弹型债券有根本性差异。

2.6 2022年TLT回撤——久期风险的显形

iShares 20年以上国债交易所交易基金(TLT)是长债代理的标准参照。其修正久期约为17年。2022年,30年期国债收益率从约1.9%升至约4.0%,变动约210个基点。线性久期预测:

$$ \frac{\Delta P}{P} \;\approx\; -\,17 \cdot 0.0210 \;=\; -35.7\% $$

凸性给出部分补偿。以长债凸性约350计算,$\tfrac{1}{2}\cdot 350 \cdot (0.021)^2 = +7.7\%$。净预测:约$-28\%$。TLT实际价格回报约为$-31\%$,加上约$+2\%$的票息,总收益约为$-29\%$。公式将误差控制在1%以内。

由此得出两点结论。第一,数学是有效的——市场并未出现功能失调,模型并未失效。第二,持有TLT的投资者事先并未做过这道计算。许多人买入"国债"是期待在美联储加息周期中获得安全性,却从未提出那个问题——"我的久期是多少"。波动率的尾巴甩动了整条狗:一个延续40年的制度,让所有人忘记了长期国债一年内同样可以损失三分之一。久期是解药——但前提是你在买入之前真的去计算它。

陳馬的观点——2022年的教训是投资组合结构问题,而非债券数学问题。 我个人对于长债当年造成如此重创的解读,在于它们被安置在大多数人所称的"多元化核心配置"之中——60/40组合的债券端,目标日期基金的长久期仓位,均衡型投资组合中的"安全"配置。持有它们的本意,是让其对冲股票回撤。然而它们与股票正相关,并叠加了损失,因为它们从来就不是真正的安全——而是一个在40年间持续奏效、然后突然失效的杠杆久期押注。在我现在运行的哑铃型结构中,安全端是短久期现金与国库券加黄金,而非长期国债。长期国债若要持有,则置于不对称收益端,作为有明确论据支撑的利率交易——而绝非投资组合的安全垫。所谓多元化核心配置,已悄然演变为自身的集中风险——对40年通缩制度的集中押注——而2022年,正是这种集中风险兑现的一年。

2.7 久期的实践应用——三条实用原则

3. 常见误解

4. 问答环节

问题1:为何将麦考利久期除以$(1+y/m)$就得到修正久期? 麦考利久期的单位是时间(年)。修正久期是价格对收益率的弹性,即$-\frac{dP/dy}{P}$。对现值公式进行微积分推导,可得两者之间的代数关系恰好是$D_{\text{Mac}}/(1+y/m)$。也可将其理解为一个小幅的离散复利修正:当$y=0$时,麦考利久期等于修正久期;随着收益率提高,两者逐渐分离。

问题2:如何查找我的债券交易所交易基金的久期? 访问基金公司官网。iShares、Vanguard和SPDR均在基金特征页面显著标注"有效久期"。切勿将其与"平均到期期限"混淆。2026年4月,TLT的有效久期约为16.7年。BND(全债券市场基金)约为6.3年。SHV(1至3个月国库券)约为0.1年。

问题3:为何长债具有正凸性? 价格-收益率函数$P(y)$是若干$1/(1+y)^t$项之和。每一项关于$y$均为凸函数(二阶导数为正),且期限$t$越长,凸性越大。长债放大了这种曲率。从数学上看,凸性大致与久期的平方成正比,这正是凸性在长端的重要性不成比例地突出的原因。

问题4:退休人员的久期目标通常是多少? 没有统一答案,但常见的养老金式规则是将投资组合久期与平均负债日期匹配。距退休期约15年的退休人员,可以合理配置中等久期(5至7年)债券;资金期限更长的年轻投资者则可持有更长久期,而无需视之为不当。大多数"生命周期"目标日期基金将债券端久期默认设为5至7年,并随年龄增长逐步缩短。

问题5:2022年的债券走势中有人赚钱了吗? 有——凡是通过TLT看跌期权、做空ZROZ、或在利率互换中支付固定利率而持有长久期国债空头头寸的投资者,均获益丰厚。多家宏观对冲基金(Brevan Howard、Element Capital)当年斩获颇丰。信息层面是公开的(美联储已明确告知市场将加息);难得的是愿意逆40年趋势下注的决心。

问题6:凸性如何被定价进长债收益率? "凸性折价"——长债收益率略低于纯预期理论所预测的水平,因为持有人免费获得了正向不对称性。这一折价幅度不大(正常制度下30年期约为5至15个基点),但真实存在。反浮动利率债券和其他高凸性工具相对于公允收益率模型的折价则更为明显。

问题7:什么是"DV01",它与久期有何关系? DV01(或PV01)是收益率变动1个基点时的美元价格变化:$\text{DV01} = D_{\text{mod}} \cdot P \cdot 0.0001$。固定收益交易台以此衡量头寸规模。若交易员"持有100万美元DV01的多头",则基准收益率每变动1个基点,其盈亏为100万美元。

问题8:如何对冲债券投资组合的久期? 卖出按DV01规模匹配的国债期货。TY(10年期期货)合约的DV01约为80美元;卖出足够数量的TY合约以匹配投资组合的DV01,即可实现久期中性。对于非平行移动,则需通过TU/FV/TY/US合约按关键利率DV01分段进行对冲。

问题9:久期同样适用于通胀保值债券(TIPS)吗? 适用,但针对的是实际收益率,而非名义收益率。TIPS修正久期衡量的是价格对实际利率变动的敏感性。10年期TIPS的实际久期约为8.5年——与名义国债大体相当——但所度量的是对不同利率的暴露。2022年,名义收益率大幅上行,而实际收益率涨幅更大,这正是TIPS与名义国债损失幅度相近的原因。

问题10:久期如何应用于股票? 股票同样具有有效久期——以价格对折现率变动的反应来衡量。高估值成长股(现金流在遥远未来实现)的股权久期可达25年以上,而分红型公用事业股约为10至15年。2022年纳斯达克的下跌与其说是"科技泡沫破裂",不如说是久期重定价——同样的泰勒展开在发挥作用,只不过作用于股权现金流。

问题11:有效久期与期权调整久期有何区别? 有效久期通过冲击收益率并重新测量价格来计算。期权调整久期(OAD)则在考虑嵌入式期权(赎回权、提前偿付等)的模型框架下冲击收益率曲线。对于MBS而言,OAD与修正久期存在差异,因为提前偿付期权缩短了有效现金流期限。核心思路相同,只是采用了更精确的工具。

问题12:如何使用下方的交互实验室? 拖动到期期限滑块,观察久期大致线性增长。拖动票息滑块,观察随着更多现金提前到达,久期如何缩短。拖动利率冲击滑块,观察三种价格预测如何分离——精确值、仅线性久期,以及久期加凸性。凸性修正后的预测在±200个基点内几乎与精确值完全吻合;超出此范围,即便二次泰勒展开也会失效,此时应直接从现金流重新定价。